Eine Ferienwohnung kann mehr als nur ein Urlaubsdomizil sein – sie bietet erhebliche steuerliche Vorteile für Eigentümer. Durch die richtige Gestaltung lässt sich eine Ferienimmobilie als effektives Steuersparmodell nutzen. In diesem Ratgeber erfahren Sie, wie Sie Ihre Ferienwohnung steueroptimal strukturieren können und dabei von Verlusten, Abschreibungen und weiteren steuerlichen Besonderheiten profitieren.

Wie wird eine Ferienwohnung steuerlich behandelt?

Die Vermietung einer Ferienwohnung gilt grundsätzlich als private Vermögensverwaltung und nicht als gewerbliche Tätigkeit. Dies hat entscheidende steuerliche Konsequenzen:

- Die Einkünfte werden nach § 21 Abs. 1 Satz 1 Nr. 1 EStG als Einkünfte aus Vermietung und Verpachtung besteuert

- Die Immobilie verbleibt im Privatvermögen und kann nach einer Haltedauer von zehn Jahren steuerfrei verkauft werden

- Laufende Überschüsse unterliegen dem persönlichen Einkommensteuersatz

- Verluste können vollständig mit anderen Einkunftsarten verrechnet werden

Kurz gesagt: Als private Vermögensverwaltung bietet die Ferienwohnung mehr steuerliche Flexibilität als ein gewerblicher Betrieb – besonders attraktiv für Angestellte oder Selbstständige, die Verluste mit anderen Einkünften verrechnen möchten.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenWie können Sie durch Ihre Ferienwohnung Steuern sparen?

Der große steuerliche Vorteil einer Ferienwohnung liegt in der Möglichkeit, anfängliche Verluste mit anderen Einkünften zu verrechnen und dadurch die Steuerlast zu reduzieren. Zudem kann die Ferienimmobilie nach einer Haltedauer von mehr als 10 Jahren einkommensteuerfrei verkauft werden, selbst wenn bis dahin bereits hohe Abschreibungsbeträge steuerlich geltend gemacht wurden. Dies macht die Ferienwohnung zu einem besonders attraktiven langfristigen Steuersparmodell.

Folgende Kosten können Sie als Werbungskosten absetzen:

1. Abschreibung der Immobilie

Die Anschaffungskosten des Gebäudes (ohne Grundstücksanteil) können Sie über die Nutzungsdauer verteilen:

- Bei Neubauten beträgt die jährliche Abschreibung 3% der Anschaffungskosten

- Wichtig: Die Sonderabschreibung nach § 7b EStG für Ferienwohnungen ist nicht möglich, da keine "Nutzung zu Wohnzwecken" im Sinne des Gesetzes vorliegt

- Bei Altbauten kann durch ein Restnutzungsdauergutachten eine kürzere Abschreibungsdauer und damit eine höhere jährliche Abschreibung erreicht werden – ein wirksames Instrument zur Steueroptimierung

2. Vollständiger Abzug aller laufenden Kosten

Neben der Abschreibung können Sie zahlreiche weitere Kosten steuerlich geltend machen:

- Einrichtungskosten (Möbel, Geräte, Ausstattung)

- Finanzierungszinsen für Kredite

- Reisekosten zur Immobilie (für Kontrolle, Wartung, Reparaturen)

- Instandhaltungs- und Renovierungsaufwendungen

- Nebenkosten und Versicherungen

Praxistipp: Achten Sie auf eine sorgfältige Dokumentation aller Ausgaben. Unsere Steuerberater bei steuerberaten.de können Sie bei der optimalen Erfassung und Geltendmachung aller abzugsfähigen Kosten unterstützen.

Wann sind Grenzen beim Verlustabzug zu beachten?

Obwohl die Verlustverrechnung ein zentraler Vorteil des Steuersparmodells "Ferienwohnung" ist, gibt es wichtige Rahmenbedingungen zu beachten:

Einkunftserzielungsabsicht und Liebhaberei

Bei normalen, dauerhaft vermieteten Wohnimmobilien macht es Ihnen das Finanzamt leicht: Hier gilt automatisch die Annahme, dass Sie Gewinne erzielen wollen - selbst wenn anfänglich Verluste entstehen. Der Bundesfinanzhof hat in seinem Urteil vom 30.9.1997 (IX R 80/94, BStBl 1998 II S. 771) diese Regel als "unwiderlegliche Vermutung" festgeschrieben. Das bedeutet für Sie: Bei normaler Wohnungsvermietung können Sie Verluste immer steuerlich geltend machen, egal wie hoch diese ausfallen.

Bei Ferienwohnungen hat der BFH diese Regelung jedoch eingeschränkt. Im Urteil vom 6.11.2001 (IX R 97/00, BStBl 2002 II S. 726) stellte das Gericht fest: Wenn Sie Ihre Ferienwohnung auch selbst nutzen oder dafür freihalten, geht das Finanzamt davon aus, dass Sie die Verluste möglicherweise aus privaten Gründen in Kauf nehmen - nicht nur, um langfristig Gewinne zu erzielen. In diesem Fall müssen Sie Ihre Gewinnerzielungsabsicht durch eine sogenannte Überschussprognose nachweisen, damit Ihre Verluste steuerlich anerkannt werden.

Die Überschussprognose als entscheidendes Kriterium

Um die Einkunftserzielungsabsicht nachzuweisen, ist in bestimmten Fällen eine Überschussprognose erforderlich:

- Der Prognosezeitraum beträgt 30 Jahre (entsprechend dem üblichen Finanzierungszeitraum)

- Die Prognose muss einen Totalüberschuss über den gesamten Zeitraum ergeben

Wichtig zu wissen: Die Notwendigkeit einer Überschussprognose hängt wesentlich von der Art der Nutzung ab, wie im nächsten Abschnitt erläutert wird.

Wie wirkt sich die Eigennutzung auf die steuerliche Behandlung aus?

Die Frage der Eigennutzung ist entscheidend für die steuerliche Behandlung Ihrer Ferienwohnung:

1. Keine Eigennutzung – maximale steuerliche Vorteile

Bei einer ausschließlich an wechselnde Feriengäste vermieteten und in der übrigen Zeit hierfür bereitgehaltenen Ferienwohnung gilt:

- Es muss keine Überschussprognose erstellt werden

- Die Einkunftserzielungsabsicht wird grundsätzlich angenommen

- Verluste sind in voller Höhe mit anderen Einkünften verrechenbar

Aber Achtung: Die Dauer der Vermietung muss dem Durchschnitt der Vermietungen in der am Ferienort üblichen Saison entsprechen. Eine Unterschreitung von bis zu 25% wird von der Rechtsprechung als unschädlich beurteilt.

2. Teilweise Eigennutzung – anteilige Kostenberücksichtigung

Bei einer teilweisen privaten Nutzung der Ferienwohnung:

- Ist eine tageweise Aufteilung der Kosten vorzunehmen

- Zur Fremdvermietung zählen nur die Tage der Übernachtungen, wobei An- und Abreisetag wie ein Tag zählen

- Leerstandszeiten werden im Verhältnis der tatsächlichen Nutzung aufgeteilt

Gemäß BMF-Schreiben vom 8.10.2004 führt dies dazu, dass Aufwendungen für Leerstandszeiten teilweise abziehbare Werbungskosten (§ 9 Abs. 1 Satz 2 i.V.m. § 21 EStG) und teilweise Kosten der privaten Lebensführung (§ 12 Nr. 1 EStG) darstellen.

Praxistipp für maximale Absetzbarkeit: Die sicherste Methode, eine Aufteilung zu verhindern, ist die Einschaltung eines dem Steuerpflichtigen nicht nahestehenden Vermittlers, dem die Vermietung der Wohnung ganzjährig vertraglich übertragen wird. Im Vertrag muss die Eigennutzung unbedingt ausgeschlossen werden.

Was gilt nicht als Eigennutzung?

Durch die Vermietung veranlasste kurzfristige Aufenthalte des Steuerpflichtigen in der Ferienwohnung gelten nicht als Selbstnutzung, wenn sie folgenden Zwecken dienen:

- Endreinigung

- Schlüsselübergabe

- Allgemeine Kontrolle

- Beseitigung von Schäden

- Durchführung von Schönheitsreparaturen

Beachten Sie jedoch: Wenn Sie bei diesen Aufenthalten von Familienmitgliedern begleitet werden oder der Aufenthalt mehr als einen Tag dauert, sind die maßgebenden Gründe dem Finanzamt zu erläutern – besonders wenn diese Aufenthalte während der üblichen Saison stattfinden.

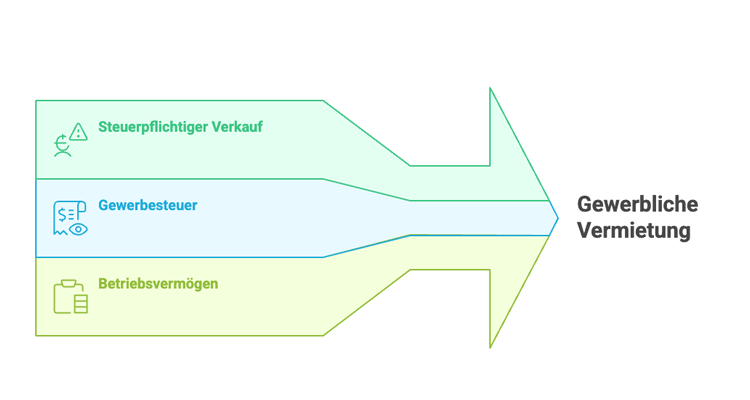

Wann wird die Ferienwohnungsvermietung zum Gewerbebetrieb?

Unter bestimmten Voraussetzungen kann die Vermietung Ihrer Ferienwohnung als gewerbliche Tätigkeit eingestuft werden, was erhebliche steuerliche Konsequenzen hat:

- Die Immobilie kann nicht mehr nach 10 Jahren steuerfrei verkauft werden

- Die Mieteinnahmen unterliegen zusätzlich der Gewerbesteuer

- Die Immobilie wird Betriebsvermögen

Kriterien für eine gewerbliche Vermietung:

- Hotelmäßige Organisation mit ins Gewicht fallenden Sonderleistungen

- Erbringung regelmäßiger Services wie Reinigung, Frühstücksservice, ständige Rezeption

- Dienstleistungen, die einen regelmäßigen und erheblichen Personaleinsatz erfordern

- Professionelle Verwaltung mit häufigen Gästewechseln

- Vermietung von vier oder mehr Ferienwohnungen mit hotelähnlicher Organisation

Diese Kriterien wurden in verschiedenen BFH-Urteilen entwickelt und werden von der Finanzverwaltung bei der Beurteilung herangezogen.

Umsatzsteuerliche Behandlung von Ferienwohnungen

Die umsatzsteuerliche Behandlung bietet besonders für Vermieter von Ferienwohnungen interessante Vorteile:

- Die Vermietung von Wohnraum ist grundsätzlich umsatzsteuerfrei gemäß § 4 Nr. 12 UStG

- Bei Beherbergung von Fremden und kurzfristiger Vermietung(bis zu 6 Monate) besteht jedoch Umsatzsteuerpflicht – hierunter fällt in der Regel die Vermietung von Ferienwohnungen

- Für die Vermietung gilt der ermäßigte Steuersatz von 7%

- Im Gegenzug können Sie die Vorsteuer aus Anschaffungen mit 19% abziehen

Großer steuerlicher Vorteil: Die gesetzliche Umsatzsteuerpflicht bei Ferienwohnungen kann besonders bei Neubauten oder umfangreichen Renovierungen erhebliche Vorteile bringen, da die Vorsteuer aus den hohen Baukosten (mit 19%) geltend gemacht werden kann, während die Vermietungseinnahmen nur mit 7% versteuert werden müssen.

Wichtig: Bei Selbstnutzung muss ein Eigenverbrauch der Umsatzsteuer unterworfen werden.

Häufig gestellte Fragen zur steuerlichen Behandlung von Ferienwohnungen

Kann ich eine Ferienwohnung als Arbeitnehmer steuerlich geltend machen? Ja, als Arbeitnehmer können Sie die Verluste aus Ihrer Ferienwohnung mit Ihrem Gehalt verrechnen und so Ihre Steuerlast senken – vorausgesetzt, die Einkunftserzielungsabsicht wird anerkannt.

Wie hoch sollte die Auslastung meiner Ferienwohnung sein, um steuerlich anerkannt zu werden? Die Auslastung sollte mindestens 75% der ortsüblichen Vermietungszeit betragen. Bei geringerer Auslastung kann das Finanzamt die Einkunftserzielungsabsicht anzweifeln.

Kann ich meine eigene Ferienwohnung für ein paar Wochen im Jahr selbst nutzen? Ja, eine teilweise Eigennutzung ist möglich, führt aber zu einer anteiligen Kürzung der abzugsfähigen Kosten und erfordert unter Umständen eine positive Überschussprognose.

Was passiert steuerlich, wenn ich die Ferienwohnung verkaufen möchte? Bei einer Haltedauer von mindestens zehn Jahren ist der Verkaufsgewinn steuerfrei, sofern die Ferienwohnung als private Vermögensverwaltung eingestuft wurde. Bei gewerblicher Tätigkeit ist der Gewinn immer steuerpflichtig.

Wie wirkt sich die Umsatzsteuerpflicht bei einer Ferienwohnung aus? Die kurzfristige Vermietung einer Ferienwohnung ist per Gesetz umsatzsteuerpflichtig. Dies kann besonders bei Neubauten oder umfangreichen Renovierungen vorteilhaft sein, da Sie die Vorsteuer aus den Baukosten (19%) geltend machen können, während die Vermietungsumsätze nur mit 7% besteuert werden.

Fazit: Die Ferienwohnung als steuerlich optimiertes Investment

Eine Ferienwohnung bietet hervorragende Möglichkeiten zur Steueroptimierung – vorausgesetzt, Sie beachten die komplexen steuerlichen Regelungen. Die wichtigsten Punkte zusammengefasst:

Optimieren Sie die Vermietung so, dass die Einkunftserzielungsabsicht nicht in Frage gestellt wird

-

Wägen Sie Eigennutzung gegen steuerliche Vorteile ab

-

Dokumentieren Sie alle abzugsfähigen Kosten sorgfältig

-

Prüfen Sie die umsatzsteuerlichen Gestaltungsmöglichkeiten

Steuerliche Fragen rund um Ferienwohnungen sind komplex und individuell sehr unterschiedlich. Lassen Sie sich von den Steuerexperten bei steuerberaten.de beraten, um Ihr persönliches Steuersparmodell zu optimieren. Jetzt unverbindlich Beratungstermin vereinbaren.

Dieser Beitrag wurde zuletzt aktualisiert am 12. Mai 2025 und stellt keine steuerliche Beratung im Einzelfall dar. Für individuelle Fragen wenden Sie sich bitte an einen qualifizierten Steuerberater.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Erstellt am 14.05.2025 08:28 Uhr (aktualisiert am 14.05.2025 09:12 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.