Die Gründung einer Familienstiftung ist ein bewährtes Mittel, um Vermögen langfristig zu sichern und generationenübergreifend zu verwalten. Doch stellt sich die Frage: Ist eine deutsche oder eine liechtensteinische Familienstiftung steuerlich vorteilhafter?

Ein aktuelles Urteil des Europäischen Gerichtshofs (EuGH, C-142/24) hat diese Entscheidung maßgeblich beeinflusst, indem es bestätigt hat, dass Deutschland eine höhere Schenkungssteuer auf ausländische Familienstiftungen erheben darf.

Unsere Steuerberater und Stiftungsexperten bei steuerberaten.de begleiten zahlreiche Mandanten bei der Gründung und steuerlichen Optimierung von Familienstiftungen – sowohl in Deutschland als auch in Liechtenstein. In diesem Artikel erklären wir Ihnen die wichtigsten steuerlichen Unterschiede, die Auswirkungen des EuGH-Urteils und mögliche Strategien zur Steueroptimierung.

Familienstiftung 2025: Deutschland oder Liechtenstein – welche ist steuerlich besser?

Die Übertragung von Vermögen auf eine Familienstiftung wird in Deutschland als Schenkung gewertet, unabhängig vom Sitz der Stiftung. Das bedeutet: Schenkungssteuerpflicht für deutsche Steuerpflichtige, egal ob die Stiftung in Deutschland oder Liechtenstein gegründet wird.

Deutsche Familienstiftung: Steuerliche Vorteile bei der Gründung

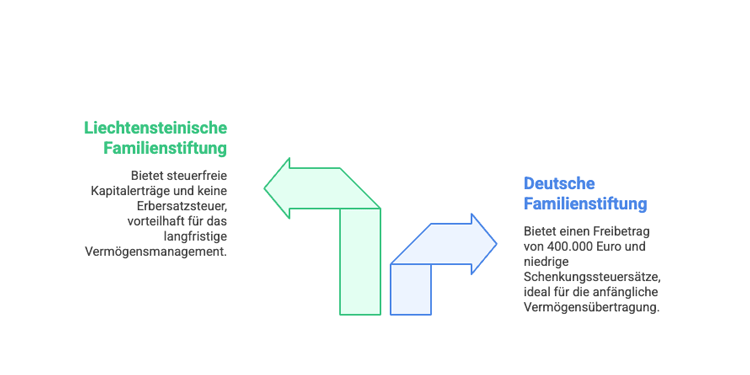

Ein zentraler steuerlicher Vorteil der deutschen Familienstiftung ist der Freibetrag von 400.000 Euro, sofern die Begünstigten der Stifter selbst, dessen Kinder oder Enkelkinder sind.

✔ Freibetrag: 400.000 Euro

✔ Schenkungssteuer auf den übersteigenden Betrag: geringe Steuersätze deutlich unter 30 %

Dieser Freibetrag ermöglicht es, größere Summen steuerfrei in die Stiftung einzubringen.

Liechtensteinische Familienstiftung: Vorteile im laufenden Betrieb

Langfristig bietet eine liechtensteinische Familienstiftung erhebliche steuerliche Vorteile:

✔ Kapitalerträge sind steuerfrei

✔ Keine Erbersatzsteuer alle 30 Jahre

✔ Pauschale Jahressteuer von nur 1.800 CHF

Vor allem die fehlende Erbersatzsteuer, die deutsche Stiftungen alle 30 Jahre belastet, macht die liechtensteinische Stiftung attraktiv.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenEuGH-Urteil C-142/24: Höhere Schenkungssteuer für Liechtensteinische Familienstiftungen bestätigt

Ein deutscher Steuerpflichtiger klagte gegen die höhere Schenkungssteuer für ausländische Familienstiftungen. Der EuGH entschied jedoch, dass Deutschland die steuerliche Ungleichbehandlung beibehalten darf.

Ergebnis:

✔ Der Freibetrag für ausländische Familienstiftungen bleibt bei nur 20.000 Euro.

✔ Der Steuersatz beträgt 30 % (statt deutlich weniger für deutsche Familienstiftungen).

✔ Deutschland kann diese Regelung zur Vermeidung von Kapitalflucht aufrechterhalten.

Fazit: Eine Stiftung in Liechtenstein kann bei der Gründung deutlich teurer sein, bietet aber langfristig steuerliche Vorteile.

Schenkungsteuer bei der Gründung: Unterschiede zwischen Deutschland und Liechtenstein

- Deutsche Familienstiftung: Freibetrag 400.000 € & Steuersatz 19 %

- Liechtensteinische Familienstiftung: Freibetrag 20.000 € & Steuersatz 30 %

Unsere Steuerberater empfehlen: Wer eine Stiftung als langfristiges Instrument der Vermögensverwaltung nutzen möchte, sollte sich genau überlegen, ob der höhere Steueraufwand bei der Gründung durch die langfristigen Vorteile aufgewogen wird.

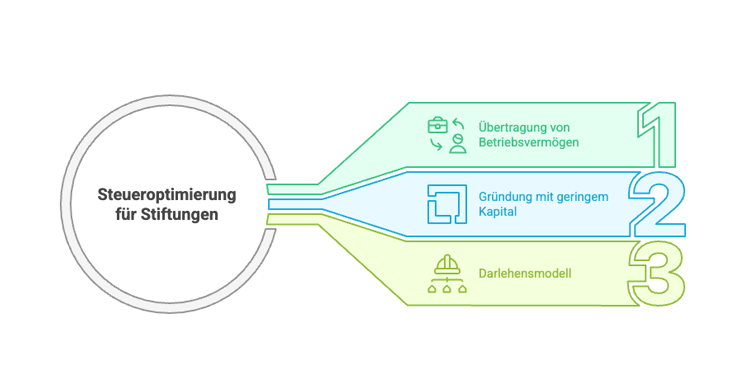

Steuerliche Gestaltungsmöglichkeiten: So optimieren Sie Ihre Stiftung

Trotz der hohen Schenkungssteuer gibt es gestalterische Möglichkeiten, um die Steuerlast zu reduzieren:

✔ Übertragung von Betriebsvermögen (oft steuerlich begünstigt)

✔ Gründung mit geringem Kapital und späterem Vermögensaufbau durch Erträge

✔ Darlehensmodell: Statt einer hohen Einlage können Darlehen an die Stiftung vergeben werden

Unsere Spezialisten für Stiftungsrecht und Steuerrecht begleiten Sie bei der optimalen Strukturierung Ihrer Stiftung.

Fazit: Wann lohnt sich eine deutsche, wann eine liechtensteinische Familienstiftung?

✔ Deutsche Familienstiftung: Ideal, wenn Sie bereits bei der Gründung steuerliche Vorteile nutzen möchten.

✔ Liechtensteinische Familienstiftung: Lohnenswert, wenn Sie langfristig von steuerfreien Kapitalerträgen & fehlender Erbersatzsteuer profitieren wollen.

Unsere Steuerberater für Familienstiftungen helfen Ihnen, die beste Lösung für Ihre individuelle Situation zu finden.

FAQ: Häufige Fragen zur Familienstiftung in Deutschland und Liechtenstein

Welche Familienstiftung ist steuerlich besser? Die deutsche Familienstiftung bietet Steuervorteile bei der Gründung (400.000 € Freibetrag, 19 % Steuer). Die liechtensteinische Stiftung ist langfristig steuerlich attraktiver (keine Erbersatzsteuer, steuerfreie Kapitalerträge).

Was bedeutet das EuGH-Urteil C-142/24 für Steuerpflichtige? Es bestätigt, dass Deutschland höhere Schenkungssteuern für ausländische Stiftungen verlangen darf (30 % statt 19 % in Deutschland).

Wie kann man die Schenkungssteuer für eine liechtensteinische Familienstiftung reduzieren? Durch Betriebsvermögen-Übertragung, Darlehensmodelle oder geringe Anfangseinlagen kann die Steuerlast gesenkt werden.

Unsere Steuerberater sind Ihre Experten für Familienstiftungen – Lassen Sie sich beraten!

Die richtige Stiftungsstruktur ist entscheidend für die langfristige steuerliche Optimierung und den Vermögensschutz. Unsere Steuerberater und Stiftungsexperten bei steuerberaten.de begleiten Sie bei:

✔ Gründung und steuerlicher Gestaltung Ihrer Familienstiftung

✔ Erstellung von steueroptimierten Stiftungsmodellen

✔ Laufender steuerlicher Betreuung und Compliance Ihrer Stiftung

✔ Vermittlung erfahrener Treuhänder in Liechtenstein

Vereinbaren Sie jetzt ein Beratungsgespräch mit unseren Experten für Familienstiftungen!

Kontaktieren Sie uns direkt über unsere Webseite oder per E-Mail – unsere spezialisierten Steuerberater stehen Ihnen gerne zur Seite.

Erstellt am 19.03.2025 07:06 Uhr (aktualisiert am 19.03.2025 08:12 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.