Mitarbeiterbeteiligungen haben sich als wirksames Instrument zur Bindung und Motivation von Fachkräften etabliert. Dieser Ratgeber erklärt alle steuerlichen Aspekte von Mitarbeiterbeteiligungsmodellen – von Steuerfreibeträgen über Steueraufschub bis hin zu optimalen Beteiligungsformen für verschiedene Unternehmensgrößen. Besonders in wachstumsstarken Branchen wie der Digitalwirtschaft, dem Gesundheitswesen und der Energieversorgung zeigen sich die Vorteile dieser Vergütungsmodelle.

Warum Mitarbeiterbeteiligungen für Unternehmen sinnvoll sind

Mitarbeiterbeteiligungen bieten zahlreiche Vorteile für Unternehmen in allen Wachstumsphasen. Sie fördern unternehmerisches Denken bei den Beschäftigten und erhöhen die Attraktivität als Arbeitgeber – ein entscheidender Faktor im Wettbewerb um Fachkräfte. Besonders in wachstumsorientierten Branchen haben sich Beteiligungsmodelle als bewährtes Instrument zur Mitarbeiterbindung und Erfolgsbeteiligung etabliert.

Neben der Motivationssteigerung bieten Beteiligungsprogramme auch handfeste finanzielle Vorteile. Sie eröffnen Mitarbeitern die Möglichkeit zum Vermögensaufbau und zur privaten Altersvorsorge, während Unternehmen von einer erhöhten Identifikation mit den Unternehmenszielen profitieren.

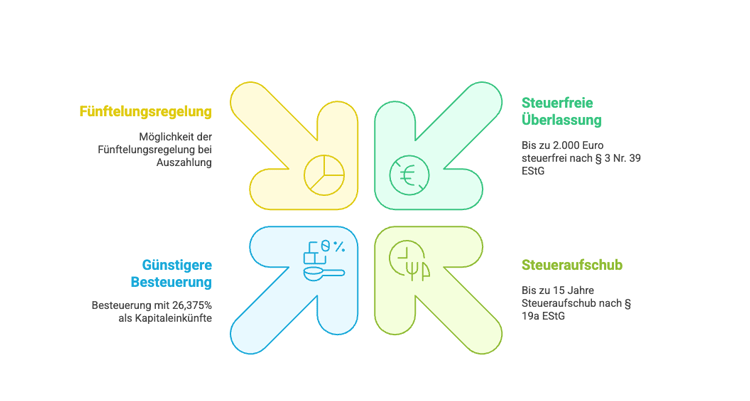

Die vier wichtigsten steuerlichen Vorteile der Mitarbeiterbeteiligung sind:

- Steuerfreie Überlassung bis 2.000 Euro nach § 3 Nr. 39 EStG

- Steueraufschub von bis zu 15 Jahren nach § 19a EStG (Startup-Regelung)

- Günstigere Besteuerung als Kapitaleinkünfte mit 26,375%

- Möglichkeit der Fünftelungsregelung bei Auszahlung

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenDie steuerliche Herausforderung bei Mitarbeiterbeteiligungen

Die größte Hürde bei der Einführung von Mitarbeiterbeteiligungen liegt oft in der steuerlichen Behandlung. Grundsätzlich gilt: Wenn Mitarbeiter Unternehmensanteile aufgrund ihres Arbeitsverhältnisses erhalten, könnte die Einräumung dieser Beteiligung als steuerpflichtiger Arbeitslohn angesehen werden.

Hier entsteht die sogenannte "Dry Income"-Problematik: Mitarbeiter müssten Steuern zahlen, obwohl ihnen kein tatsächlicher Geldfluss zukommt und nicht absehbar ist, ob die Beteiligung überhaupt im Wert steigt. Im ungünstigsten Fall würden diese Anteile mit bis zu 47,5% besteuert, zuzüglich Sozialversicherungsbeiträge bis zur Beitragsbemessungsgrenze.

Der Gesetzgeber hat dieses Problem erkannt und mit § 19a EStG (Startup-Regelung) und § 3 Nr. 39 EStG zwei wichtige Regelungen geschaffen, die wir Ihnen im Folgenden vorstellen möchten.

Echte Beteiligung: Steuerliche Betrachtung

Bei einer echten Beteiligung handelt es sich um den tatsächlichen Erwerb von Unternehmensanteilen durch den Mitarbeiter. Dies können etwa GmbH-Anteile, Aktien einer AG oder Anteile an einer Personengesellschaft sein. Der Mitarbeiter wird dadurch zum rechtlichen Mitinhaber des Unternehmens mit entsprechenden Gesellschafterrechten wie Stimmrecht, Informationsrecht und Gewinnbeteiligung.

Bei dieser Beteiligungsform muss der Mitarbeiter eine Kapitaleinlage leisten, wobei der Arbeitgeber hierfür möglicherweise ein Darlehen gewähren kann. Steuerlich relevant ist: Der verbilligte Erwerb einer solchen Beteiligung kann als Arbeitslohn gelten und ist steuerpflichtig, wenn er durch das Arbeitsverhältnis veranlasst ist. Dies kann bei hohen Einkommen zu einer steuerlichen Belastung von bis zu 47,5% durch Einkommensteuer und Solidaritätszuschlag führen. Deshalb besteht oft der Anreiz, die Mitarbeiterbeteiligung so zu gestalten, dass sie für den Mitarbeiter steuerlich noch keinen Arbeitslohn darstellt.

Deutlich günstiger gestaltet sich die Besteuerung beim späteren Verkauf der Anteile: Der Veräußerungsgewinn aus dem Verkauf zu Marktpreisen zählt nicht zum Arbeitslohn, sondern zu den Einkünften aus Kapitalvermögen, die meist mit dem günstigeren Abgeltungssteuersatz von 26,375% (einschließlich Solidaritätszuschlag) besteuert werden.

Beispielrechnung: Ein Mitarbeiter erhält eine Beteiligung im Wert von 10.000 Euro. Bei sofortiger Besteuerung als Arbeitslohn (47,5%) müsste er 4.750 Euro Steuern zahlen. Bei späterer Besteuerung als Kapitaleinkünfte mit 26,375% wären es nur 2.637,50 Euro – eine Ersparnis von 2.112,50 Euro.

Praxistipp: Unsere Steuerberater bei steuerberaten.de können Sie bei der optimalen Gestaltung von Mitarbeiterbeteiligungen beraten und prüfen, wie sich die Besteuerung in Ihrem individuellen Fall darstellt. Jetzt Beratungstermin vereinbaren.

§19a EStG: Die Startup-Regelung mit Steueraufschub

Eine besonders attraktive Option bietet der §19a EStG, der speziell für junge Unternehmen entwickelt wurde. Diese Regelung ermöglicht einen Steueraufschub von bis zu 15 Jahren und unter bestimmten Umständen sogar darüber hinaus. Die wichtigsten Merkmale:

- Anwendbar nur für Unternehmen, die maximal 20 Jahre alt sind

- Betrifft ausschließlich zusätzlichen Arbeitslohn, keine Entgeltumwandlung

- Ermöglicht die Einräumung echter Anteile am Arbeitgeberunternehmen

- Die Besteuerung des geldwerten Vorteils erfolgt erst später

Die Nachversteuerung wird in folgenden Fällen ausgelöst:

- Beim Verkauf oder der Übertragung der Anteile

- Bei Beendigung des Dienstverhältnisses

- Spätestens nach Ablauf von 15 Jahren

Besonders vorteilhaft: Die Steuer kann weiter aufgeschoben werden, wenn der Arbeitgeber eine unwiderrufliche Haftungserklärung für die Lohnsteuer abgibt. Nur beim Verkauf der Anteile muss zwingend eine Versteuerung erfolgen.

Die Fünftelungsregelung bietet nach mindestens dreijähriger Haltedauer einen erheblichen Steuervorteil: Bei der späteren Besteuerung wird der geldwerte Lohnvorteil aus der Mitarbeiterbeteiligung rechnerisch auf fünf Jahre verteilt, was den effektiven Steuersatz deutlich senken kann.

Besonders vorteilhaft wird diese Regelung, wenn es gelingt, die Besteuerung der Mitarbeiterbeteiligung auf einen Zeitpunkt zu verschieben, an dem der Mitarbeiter insgesamt niedrigere Einkünfte hat – beispielsweise während eines Sabbaticals, in Elternzeit oder bereits im Ruhestand. In solchen Fällen kann der Steuersatz für die Beteiligung von sonst bis zu 47,5% auf möglicherweise nur 20% oder weniger sinken. Ein enormer finanzieller Vorteil für den Mitarbeiter, der die Attraktivität des Beteiligungsmodells deutlich steigern kann.

Zu beachten ist allerdings, dass trotz des Steueraufschubs Sozialversicherungsbeiträge im Zeitpunkt der Einräumung der Beteiligung anfallen (§1 Abs. 1 S. 1 Nr. 1 Hs. 2 SvEV) – zumindest solange das Einkommen die Beitragsbemessungsgrenze nicht überschreitet. Die Beitragsbemessungsgrenze liegt 2025 für die gesetzliche Krankenversicherung bei 62.100 Euro jährlich und für die Renten- und Arbeitslosenversicherung bei 94.800 Euro (West) bzw. 91.200 Euro (Ost). Im Zeitpunkt der nachgeholten Besteuerung fallen dafür keine weiteren Sozialversicherungsbeiträge mehr an.

Wie funktioniert der 2.000-Euro-Steuerfreibetrag für Mitarbeiterbeteiligungen?

Eine weitere attraktive Option bietet § 3 Nr. 39 EStG mit einem Steuerfreibetrag von 2.000 Euro. Dieser Freibetrag bewirkt, dass Mitarbeiterbeteiligungen bis zu einem Wert von 2.000 Euro vollständig steuerfrei überlassen werden können. Die Besonderheit: Es handelt sich um eine echte Steuerbefreiung, nicht um einen Steueraufschub – die Mitarbeiter müssen den Wert weder zum Zeitpunkt der Überlassung noch zu einem späteren Zeitpunkt versteuern. Diese Regelung hat folgende Merkmale:

- Der Freibetrag muss einheitlich für alle Mitarbeiter angeboten werden, d.h. alle Arbeitnehmer im Unternehmen müssen die gleiche Möglichkeit haben, am Beteiligungsprogramm teilzunehmen. Dies kann z.B. dadurch erfolgen, dass allen Mitarbeitern die Option eingeräumt wird, auf einen Teil ihres Bruttogehalts zu verzichten und im Gegenzug Unternehmensanteile zu erhalten.

- Anwendbar ab einem Jahr Betriebszugehörigkeit

- Eine Entgeltumwandlung ist sozialversicherungspflichtig

- Ein freiwilliger Zuschuss vom Arbeitgeber ist sozialversicherungsfrei

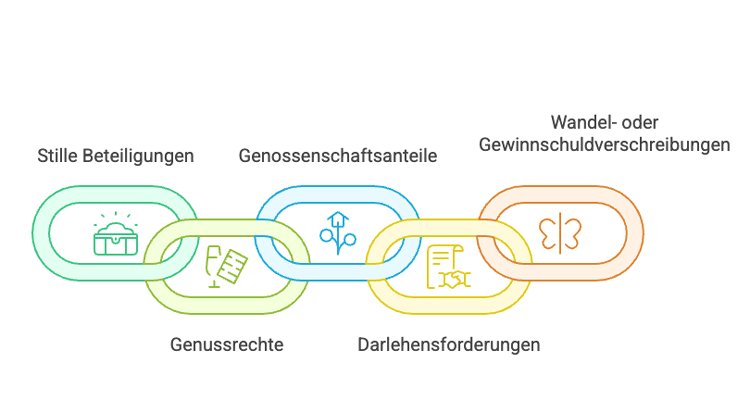

Diese Regelung eignet sich auch für kleinere Unternehmen und bietet eine große Flexibilität bei der Ausgestaltung der Beteiligung. Der Gesetzgeber lässt eine Vielzahl verschiedener Beteiligungsformen zu (geregelt in § 2 Absatz 1 Nummer 1 Buchstabe a, b und f bis l und Absatz 2 bis 5 des Fünften Vermögensbildungsgesetzes). Es müssen nicht unbedingt GmbH-Anteile oder Aktien sein – auch folgende Beteiligungsformen kommen in Betracht:

- Stille Beteiligungen

- Genussrechte

- Genossenschaftsanteile

- Darlehensforderungen gegen das Arbeitgeberunternehmen

- Wandel- oder Gewinnschuldverschreibungen

Diese Vielfalt an Gestaltungsmöglichkeiten macht die Regelung gerade für kleinere und mittelständische Unternehmen attraktiv, die nicht als AG oder GmbH organisiert sind. Sie können ihren Mitarbeitern trotzdem eine Form der Beteiligung anbieten und den Steuerfreibetrag nutzen. Damit verschaffen sie sich einen Wettbewerbsvorteil bei der Gewinnung und Bindung qualifizierter Mitarbeiter.

Steuerberater-Tipp: Die Kombination verschiedener Beteiligungsmodelle kann steuerliche Vorteile maximieren. Unsere Spezialisten bei steuerberaten.de entwickeln für Sie ein maßgeschneidertes Mitarbeiterbeteiligungsprogramm, das optimal auf die Struktur und Ziele Ihres Unternehmens abgestimmt ist. Wir übernehmen die steuerliche und rechtliche Konzeption, erstellen die erforderlichen Verträge und begleiten Sie bei der Umsetzung. Fordern Sie jetzt ein unverbindliches Beratungstermin an.

Welche Beteiligungsform ist steuerlich am günstigsten?

Für die steuerliche Optimierung von Mitarbeiterbeteiligungen ist die Unterscheidung zwischen Kapitaleinkünften und Arbeitnehmereinkünften von zentraler Bedeutung:

Kapitaleinkünfte werden mit der Abgeltungsteuer von 25% versteuert, die sich mit Solidaritätszuschlag auf effektiv 26,375% erhöht – deutlich günstiger als der Spitzensteuersatz von 47,5% (mit Solidaritätszuschlag) bei Arbeitseinkommen. Besonders attraktiv: Wenn die Mitarbeiterbeteiligung über eine Holding gehalten wird, könnte sogar § 8b KStG in Betracht kommen, wodurch nur 1,5% Steuer beim Verkauf der Beteiligung gezahlt werden müssten.

Damit Erträge aus einer Mitarbeiterbeteiligung als Kapitaleinkünfte gelten, müssen folgende Voraussetzungen erfüllt sein:

- Es darf kein Anspruch auf den Erwerb der Beteiligung aus dem Arbeitsverhältnis bestehen

- Die Beteiligung muss zu marktüblichen Konditionen und nicht verbilligt erworben worden sein

- Die Beteiligung muss mit einem vollen Verlustrisiko verbunden sein

- Es dürfen keine besonderen Umstände aus dem Arbeitsverhältnis die Veräußerbarkeit und Wertentwicklung der Beteiligung beeinflussen

Kurz gesagt: Die optimale steuerliche Gestaltung von Mitarbeiterbeteiligungen erfordert ein strategisches Vorgehen, bei dem sowohl die Unternehmensstruktur als auch die persönliche Situation der Mitarbeiter berücksichtigt werden müssen.

Innovative Beteiligungsmodelle im Steuervergleich

Optionsrechte

Optionsrechte sind Bezugsrechte auf den Erwerb von Anteilen zu einem bestimmten Ausgabepreis. Sie ermöglichen es dem Mitarbeiter, die Anteile in der Zukunft zu einem heute festgelegten Preis zu erwerben. Wenn der tatsächliche Marktwert der Anteile bis zum Ausübungszeitpunkt steigt, kann der Mitarbeiter die Anteile günstiger als zum aktuellen Marktwert erwerben und erzielt dadurch einen Gewinn. Die Wertsteigerung muss erst noch erarbeitet werden. Im Zeitpunkt der Optionsausübung ist der Ausgabepreis zu zahlen, weshalb die Ausübung meist erst erfolgt, wenn eine Veräußerung und damit ein Erlöszufluss möglich ist.

Steuerlich gilt:

- Nicht handelbare Optionen werden erst bei Einlösung versteuert. Sie können also ausgegeben werden, ohne dass es zunächst zu einer Steuerpflicht kommt.

- Die Wertsteigerung und der Gewinn bei Ausübung der Option gelten allerdings als Angestellteneinkünfte, was steuerlich nachteilig ist.

- An der Börse handelbare Optionen sind hingegen sofort steuerpflichtig, da sie vom Mitarbeiter theoretisch sofort verkauft werden könnten.

Virtuelle Beteiligung / Phantom Shares

Virtuelle Beteiligungen bilden wirtschaftlich eine Beteiligung des Mitarbeiters in Bezug auf eine Exit-Vergütung oder auch Gewinnausschüttung nach. Der Mitarbeiter wird jedoch nicht Gesellschafter und erhält kein Mitspracherecht.

Diese Form der Mitarbeiterbeteiligung wird in der Praxis häufig angewendet, da sie vergleichsweise einfach einzurichten ist. Die Gesellschafter des Unternehmens stellen den Mitarbeitern einen entsprechenden Anspruch in Form der virtuellen Beteiligungen aus. Wenn es dann zum Unternehmensverkauf kommt, zahlen die Gesellschafter einen vorher festgelegten Teil des Erlöses an die Mitarbeiter aus.

Der Nachteil liegt in der Besteuerung als Arbeitseinkommen. Ein Vorteil ist hingegen, dass keine Dry-Income-Problematik entsteht, da eine Besteuerung nur stattfindet, wenn der Mitarbeiter tatsächlich eine Zahlung aus der virtuellen Beteiligung erhält. Zu beachten ist: Bei der Auszahlung müssen die Gesellschafter des Unternehmens eine Lohnabrechnung erstellen und Lohnsteuer sowie Sozialversicherungsbeiträge für die Mitarbeiter abführen.

Hurdle Shares

Bei diesem komplexeren Modell erhalten Mitarbeiter echte Geschäftsanteile, die aber erst dann am Wertzuwachs oder an Exit-Erlösen partizipieren, wenn der Unternehmenswert eine bestimmte Schwelle (die "Hurdle") überschreitet.

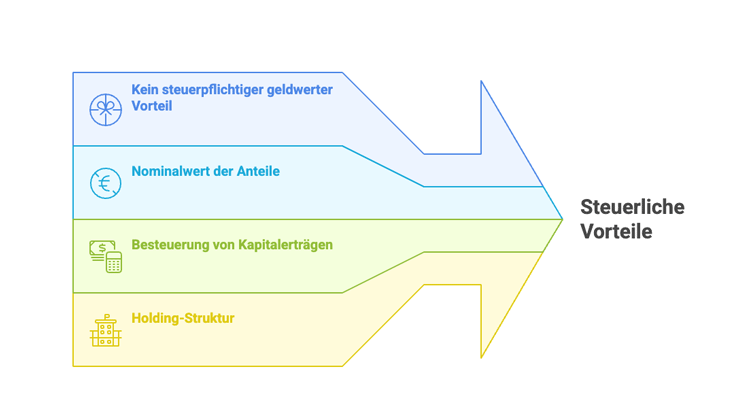

Steuerliche Vorteile:

- Bei der Ausgabe entsteht in der Regel kein steuerpflichtiger geldwerter Vorteil für den Mitarbeitenden

- Der Wert der Anteile entspricht zum Zeitpunkt der Übertragung meist nur dem Nominalwert

- Erst beim späteren Verkauf mit Gewinn erfolgt die Besteuerung als Einkünfte aus Kapitalvermögen (i.d.R. mit Abgeltungsteuer von 25% plus Solidaritätszuschlag)

- Ein besonderer Vorteil: Die Hurdle Shares können vom Mitarbeiter auch über eine eigene Holding gehalten werden. Dadurch besteht bei einem potentiellen Exit die Möglichkeit, die Steuererleichterung des § 8b KStG zu nutzen – genau wie die anderen Gesellschafter. In diesem Fall würden auf den Verkaufserlös effektiv nur 1,5% Steuern anfallen.

Die Gestaltung, Bewertung und Abstimmung mit dem Finanzamt kann allerdings herausfordernd sein.

Empfehlung: Bei komplexen Beteiligungsmodellen wie Hurdle Shares ist eine individuelle steuerliche Beratung unerlässlich. Die Experten von steuerberaten.de verfügen über umfassende Expertise in diesem Bereich und sorgen für rechtssichere Lösungen. Vereinbaren Sie ein Beratungstermin.

Beteiligung mehrerer Mitarbeiter: Pooling-Vorteile

Für Unternehmen kann es sinnvoll sein, wenn sich mehrere Mitarbeiter zu einer Beteiligungsgesellschaft zusammenschließen. Dies ermöglicht eine gemeinsame Abstimmung und vereinfacht die Entscheidungsprozesse in der Gesellschafterversammlung.

Ein aktuelles BFH-Urteil vom 20. November 2024 (VI R 21/22) unterstreicht die steuerlichen Vorteile solcher Pooling-Vereinbarungen: Ein Friseurunternehmer schenkte Anteile an seine fünf besten Mitarbeiter, da sein Sohn als Arzt tätig war und das Unternehmen nicht übernehmen wollte. Der BFH entschied, dass es sich hierbei nicht um Lohn, sondern um eine Schenkung handelte. Da die Anteile gepoolt wurden (mindestens 25%), fiel keine Schenkungsteuer an.

Das Pooling bietet neben den steuerlichen auch wichtige wirtschaftliche Vorteile: Die beteiligten Mitarbeiter sind verpflichtet, mit einer Stimme in der Gesellschafterversammlung zu sprechen. Dadurch wird verhindert, dass jeder einzelne Mitarbeiter als direkter Gesellschafter eigene Rechte geltend macht, was die Entscheidungsprozesse im Unternehmen erheblich vereinfachen kann. Für Gesellschafter des Stammunternehmens bedeutet dies weniger Verwaltungsaufwand und eine effizientere Unternehmensführung.

Fazit: Individuelle Steuerberatung als Schlüssel zum Erfolg

Mitarbeiterbeteiligungsmodelle bieten sowohl für Arbeitgeber als auch für Arbeitnehmer erhebliche Vorteile – von der Mitarbeiterbindung über Steuervorteile bis hin zum Vermögensaufbau. Die optimale Gestaltung hängt jedoch stark von der individuellen Situation des Unternehmens und den persönlichen Verhältnissen der Mitarbeiter ab.

Die steuerlichen Regelungen sind komplex und erfordern eine sorgfältige Planung sowie regelmäßige Überprüfung. Hier zeigt sich der Wert einer qualifizierten Steuerberatung: Unsere Experten bei steuerberaten.de analysieren Ihre spezifische Situation und entwickeln maßgeschneiderte Beteiligungsmodelle, die sowohl steuerlich optimiert als auch rechtssicher sind.

Kontaktieren Sie uns noch heute für eine persönliche Beratung zum Thema Mitarbeiterbeteiligung.

Häufig gestellte Fragen zur Mitarbeiterbeteiligung

Welche Mitarbeiterbeteiligung ist steuerlich am günstigsten?

Die steuerlich günstigste Form hängt von der individuellen Situation ab. Für Startups bietet §19a EStG mit dem Steueraufschub von bis zu 15 Jahren häufig Vorteile. Bei etablierten Unternehmen können Hurdle Shares oder echte Beteiligungen mit Besteuerung als Kapitaleinkünfte vorteilhaft sein. Eine individuelle Steuerberatung durch steuerberaten.de ist hier unverzichtbar.

Wie wird der geldwerte Vorteil bei Mitarbeiterbeteiligungen ermittelt?

Der geldwerte Vorteil entspricht typischerweise der Differenz zwischen dem tatsächlichen Wert der Beteiligung und dem Preis, den der Mitarbeiter dafür bezahlt. Bei nicht börsennotierten Unternehmen ist eine sachgerechte Unternehmensbewertung notwendig, die verschiedene Faktoren wie Ertragswert, Substanzwert und Zukunftsaussichten berücksichtigt.

Können auch kleine Unternehmen von Mitarbeiterbeteiligungen profitieren?

Ja, auch kleine Unternehmen können Mitarbeiterbeteiligungen sinnvoll einsetzen. Der Steuerfreibetrag nach §3 Nr. 39 EStG von 2.000 Euro ist besonders für kleinere Betriebe attraktiv. Darüber hinaus bieten virtuelle Beteiligungen eine unkomplizierte Alternative, die keine Änderung der Gesellschafterstruktur erfordert.

Wie vermeide ich die "Dry Income"-Problematik bei Mitarbeiterbeteiligungen?

Die "Dry Income"-Problematik lässt sich durch verschiedene Maßnahmen entschärfen: Durch Nutzung des §19a EStG (Steueraufschub), durch virtuelle Beteiligungen (Besteuerung erst bei tatsächlichem Zufluss) oder durch Hurdle Shares (geringe Bewertung bei Ausgabe). Unsere Steuerberater bei steuerberaten.de entwickeln individuell passende Lösungen für Ihr Unternehmen.

Welche aktuellen Entwicklungen gibt es bei der Besteuerung von Mitarbeiterbeteiligungen?

Die Rechtsprechung entwickelt sich kontinuierlich weiter, wie das aktuelle BFH-Urteil vom November 2024 zeigt. Zudem gibt es regelmäßig Anpassungen der gesetzlichen Rahmenbedingungen. Die Experten von steuerberaten.de verfolgen alle relevanten Entwicklungen und sorgen dafür, dass Ihre Beteiligungsmodelle stets rechtskonform und steueroptimiert gestaltet sind.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Erstellt am 08.05.2025 14:26 Uhr (aktualisiert am 08.05.2025 15:12 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.