Viele deutsche Unternehmer überlegen, befördert durch die zunehmende Flexibilität, die das Remote-Arbeiten ermöglicht, ins Ausland zu ziehen. Die Gründe hierfür können vielschichtig und nicht nur steuerlicher Natur sein.

Doch bei einem geplanten Wegzug geraten sie schnell mit den strengen Vorschriften der deutschen Wegzugsbesteuerung in Konflikt. Betroffen sind hierbei die Unternehmer, die zu mehr als 1% an Kapitalgesellschaften (wie GmbHs, UGs oder AGs) beteiligt sind, da das Finanzamt den Wegzug dann wie einen fiktiven Verkauf der Anteile behandelt und in der Regel einen hohen Steuerbetrag in Form der Wegzugsteuer festsetzt.

In diesem Artikel zeigen wir Ihnen, wie Sie sich gezielt gegen die Wegzugsbesteuerung wehren können und welche rechtlichen Schritte vor allem innerhalb der EU und der Schweiz möglich sind. Denn die aktuelle Rechtsprechung des Europäischen Gerichtshofs und des Bundesfinanzhofs eröffnet Wege, die strengen deutschen Regelungen zu umgehen oder die Steuerlast zu minimieren.

1. Die Wegzugsbesteuerung: Was Unternehmer wissen müssen

Die Wegzugsbesteuerung greift, wenn ein Unternehmer Deutschland verlässt und damit seine unbeschränkte Steuerpflicht aufgibt. Das Finanzamt behandelt diesen Wegzug wie einen Verkauf der Gesellschaftsanteile zum aktuellen Marktwert und besteuert den fiktiven Gewinn nach dem Teileinkünfteverfahren (60 % des fiktiven Gewinns wird für die persönliche Steuer herangezogen). Da jedoch keine tatsächlichen Einnahmen geflossen sind, entsteht ein enormer Liquiditätsnachteil für Unternehmer.

Beispiel: Verfügt ein Unternehmer über eine 50% Beteiligung an einer Kapitalgesellschaft mit einem Wert von 2 Millionen Euro, wird – bei vernachlässigbaren Anschaffungskosten – auf den fiktiven Gewinn von 1 Millionen Euro eine Steuer in Höhe von rund 28,25% [ (60%x45%): 1,055 ] erhoben. Dies entspricht einer Steuerbelastung von 282.500 Euro, die viele Unternehmer vor dem Wegzug abschreckt.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellen2. Verschärfungen seit 2021: Einschränkungen bei Stundungen

Das ATAD-Umsetzungsgesetz (ATADUmsG) hat im Jahr 2021 die Regelungen zur Wegzugsbesteuerung letztmals verschärft und den Handlungsspielraum für Unternehmer deutlich eingeschränkt:

Keine unbegrenzte Stundung mehr: Eine zinslose und unbegrenzte Stundung der Wegzugsteuer ist nicht mehr möglich. Stattdessen kann die Steuer nur noch in Raten gezahlt werden.

Sicherheitsleistung erforderlich: Die Ratenzahlung wird nur noch gewährt, wenn Sicherheiten gestellt werden (z.B. durch eine Bankbürgschaft).

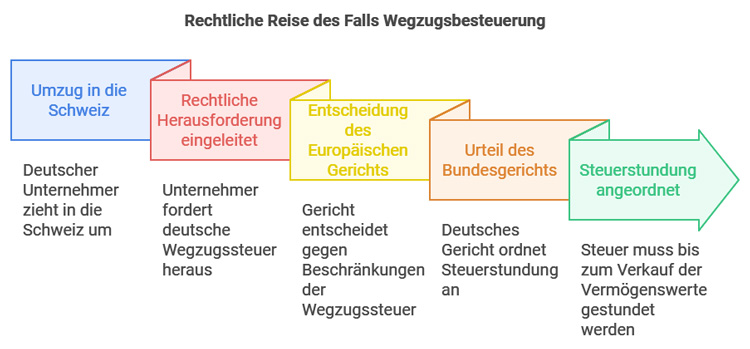

3. Wegzugsbesteuerung umgehen: Chancen durch den Fall „Wächtler“

Der Fall „Wächtler“ hat neue Möglichkeiten für Unternehmer eröffnet, die innerhalb der EU oder in die Schweiz umziehen möchten. Ein deutscher Unternehmer, der im Jahr 2011 in die Schweiz zog, klagte gegen die deutsche Wegzugsbesteuerung bis vor den Europäischen Gerichtshof. Dieser entschied in diesem Fall, dass die Wegzugsbesteuerung eine unzulässige Beschränkung der Freizügigkeit nach dem Abkommen zwischen der EU und der Schweiz darstellt.

Die Entscheidung des Europäischen Gerichtshofs und später auch des Bundesfinanzhofs im Jahr 2023 (vom 6.09.2023, I-R-35/20) haben gezeigt, dass eine zinslose und dauerhafte Stundung der Wegzugssteuer erforderlich ist. Demnach muss die Steuer bis zum tatsächlichen Verkauf der Anteile gestundet werden.

4. Der Rechtsweg: Schritt-für-Schritt Anleitung zur Umgehung oder Reduzierung der Wegzugsbesteuerung

Falls Sie einen Umzug ins Ausland planen, kann eine zielgerichtete Vorgehensweise Ihnen helfen, die Steuerbelastung zu minimieren. So sieht der Rechtsweg aus.

4.1 Vorbereitung, Bewertung der Unternehmensanteile und Gestaltungsmöglichkeiten

Bevor Sie konkrete Schritte unternehmen, sollten Sie eine individuelle steuerliche Beratung in Anspruch nehmen. Folgende Fragen sollten geklärt werden.

Aktueller Wert der Unternehmensanteile

Für die Wegzugsbesteuerung ist der Wert Ihrer GmbH-Anteile ausschlaggebend. Je höher der Wert, desto höher fällt die Steuer aus.

Für die Festsetzung der Wegzugsbesteuerung wird der Marktwert der Unternehmensanteile als Bemessungsgrundlage herangezogen. Das Finanzamt ermittelt diesen Wert für nicht börsennotierte Unternehmen nach unterschiedlichen Ansätzen.

Bei Verkäufen zwischen fremden Dritten innerhalb von zwölf Monaten vor dem Wegzug kann der Kaufpreis als Wertansatz übernommen werden.

In allen anderen Fällen greift das Finanzamt auf das vereinfachte Ertragswertverfahren zurück.

Beim vereinfachten Ertragswertverfahren wird der Durchschnittsgewinn der letzten drei Jahre mit einem Kapitalisierungsfaktor von 13,75 multipliziert, was zu stark überhöhten Werten führen kann, da ein solcher Faktor auf dem freien Markt in der Regel nur für schnell wachsende und hoch rentable Unternehmen, wie etwa Softwarefirmen, erzielt werden kann.

Für viele Unternehmen bedeutet dieser Ansatz eine deutliche Überbewertung, die nicht den tatsächlichen Marktbedingungen entspricht.

Empfehlung: Unternehmenswert-Gutachten beauftragen

Um einen realistischen Unternehmenswert zu belegen und die steuerliche Belastung zu senken, empfiehlt es sich, ein Wertgutachten durch einen Wirtschaftsprüfer erstellen zu lassen. Ein professionelles Gutachten dokumentiert eine realitätsnahe Unternehmensbewertung und kann eine niedrigere Bewertung der Anteile begründen. Ein solches Gutachten muss das Finanzamt anerkennen, wenn es ordnungsgemäß erstellt wurde und nachvollziehbare Bewertungsmethoden beinhaltet.

Prüfung von Gestaltungsmöglichkeiten

Es gibt verschiedene Gestaltungsmöglichkeiten, die eine Wegzugsbesteuerung ganz umgehen können. Eine der am häufigsten genutzten Methoden ist die Zwischenschaltung einer gewerblichen GmbH & Co. KG, wodurch die Anteile in Deutschland steuerpflichtig bleiben und eine Wegzugsbesteuerung entfällt. Die Nachteile an dieser Gestaltung sind, dass Dividenden oder Gewinne aus der Veräußerung der GmbH-Anteile weiterhin in Deutschland steuerpflichtig bleiben, obwohl der Gesellschafter ggf. in einem niedrig besteuerten Ausland lebt und dass sich ein zusätzlicher Verwaltungsaufwand ergibt.

Beispiel:

Der GmbH-Gesellschafter gründet eine Personengesellschaft in der Rechtsform der GmbH & Co. KG. Diese Rechtsform ist zwingend gewerblich tätig, da es keinen persönlich haftenden Gesellschafter gibt. Unter bestimmten Umständen und abhängig von dem Doppelbesteuerungsabkommen mit dem Wegzugsland muss auch tatsächlich eine gewerbliche Tätigkeit ausgeübt werden.

Der Gesellschafter überträgt vor dem Wegzug seine GmbH-Anteile aus seinem Privatvermögen in das Vermögen der GmbH & Co. KG. Damit sind die GmbH-Anteile nicht mehr Privatvermögen des Gesellschafters, sondern Betriebsvermögen der GmbH & Co. KG. Für Betriebsvermögen findet die Wegzugsbesteuerung keine Anwendung, da das Betriebsvermögen auch bei Wegzug des Gesellschafters in Deutschland steuerpflichtig bleibt.

4.2 Antrag auf Stundung der Wegzugssteuer

Wird die Entscheidung getroffen, ohne Gestaltungsmaßnahmen aus Deutschland mit den GmbH-Anteilen im Privatvermögen wegzuziehen, sind folgende Schritte zu beachten.

Die Wegzugsteuer wird von dem Finanzamt festgesetzt werden, da die Finanzverwaltung die aktuelle Rechtsprechung nicht anwendet und sich an die geltenden Gesetze hält.

Um die Zahlung der Wegzugsteuer zu vermeiden, ist ein Antrag auf Stundung zu stellen. Bei einem Wegzug in die EU oder die Schweiz können Sie sich dabei auf die Rechtsprechung des Europäischen Gerichtshofs und des Bundesfinanzhofs berufen, um eine zinslose Stundung bis zur tatsächlichen Veräußerung der Anteile zu erreichen. Dabei sollte wie folgt vorgegangen werden.

Antragstellung beim Finanzamt

Reichen Sie nach Festsetzung der Wegzugsteuer einen Antrag auf zinslose und dauerhafte Stundung ein.

Sicherheitsleistung anbieten

Das Finanzamt wird in der Regel eine Sicherheitsleistung verlangen, z.B. in Form einer Bankbürgschaft oder der Verpfändung von Wertpapieren.

Verpflichtungseinspruch und einstweilige Anordnung

Falls der Antrag abgelehnt wird, sollten Sie einen Einspruch einlegen und eine einstweilige Anordnung beim Finanzgericht beantragen. So kann die Stundung gegebenenfalls gerichtlich durchgesetzt werden, bevor es zu einer Klage kommt.

4.3 Verpflichtungsklage bei Ablehnung

Es kann davon ausgegangen werden, dass das Finanzamt einen Antrag auf Stundung ablehnt. Dann bleibt der Weg einer Verpflichtungsklage beim Finanzgericht.

Die Erfolgsaussichten einer solchen Klage hängen von verschiedenen Faktoren ab. Die aktuelle Rechtsprechung des Europäischen Gerichtshofs und des Bundesfinanzhofs zum Fall „Wächtler“ schafft eine positive Grundlage, insbesondere bei Wegzügen in die Schweiz oder in EU-Länder.

Laut Europäischen Gerichtshof und Bundesfinanzhof ist eine unmittelbare Besteuerung bei Wegzug unionsrechtlich problematisch, da sie die Freizügigkeit und das Niederlassungsrecht erheblich beschränkt.

Eine Verpflichtungsklage kann somit Erfolg haben, da das Finanzgericht an die Feststellungen des Bundesfinanzhofs gebunden ist.

5. Exkurs: Vermeidung einer Betriebsstätte im Ausland

Falls Sie als Geschäftsführer ins Ausland ziehen, kann sich der Ort der Geschäftsleitung für Ihr Unternehmen in das Ausland verlagern, wenn wesentliche Entscheidungen zukünftig dort getroffen werden.

Das gilt auch bei Wegzügen in die Schweiz: Nach Art.5 Abs.2 lit.a) des Doppelbesteuerungsabkommens zwischen Deutschland und der Schweiz kann ein „Ort der Leitung“ dort entstehen, wo eine Person maßgebliche Entscheidungen trifft.

Ein „Ort der Leitung“ im Ausland bedeutet, dass die Gewinne dieser damit entstehenden Betriebsstätte im Ausland zu versteuern sind. Zudem könnte eine Entstrickungsbesteuerung nach deutschem Steuerrecht eintreten, falls Deutschland sein Besteuerungsrecht an bestimmten Vermögenswerten der Gesellschaft verliert (§12 Abs.1 Satz 1 KStG).

Zur Vermeidung dieser Risiken stehen folgende Optionen zur Verfügung.

Austritt aus der Geschäftsführung

Der Geschäftsführer kann seine Funktion niederlegen, um keinen Ort der Leitung und somit keine Betriebsstätte im Ausland zu begründen.

Nachweislich deutsche Entscheidungsfindung

Die operativen Geschäftsführungsentscheidungen können nachweislich in Deutschland getroffen werden. Eine Dokumentation und Anwesenheit bei Besprechungen in Deutschland ermöglicht es, zu argumentieren, dass kein Ort der Leitung im Ausland entsteht.

In diesem Fall stellt sich aber die Frage, ob der Gesellschafter der GmbH tatsächlich aus Deutschland weggezogen ist, wenn er als Geschäftsführer weiterhin die operativen Entscheidungen von Deutschland aus (täglich) trifft.

6. Fazit: Gezieltes Vorgehen und Rechtsweg ausschöpfen

Die Wegzugsbesteuerung ist eine große Herausforderung für Unternehmer, die Deutschland verlassen möchten. Dank der Urteile des EuGH und BFH gibt es jedoch innerhalb der EU und in der Schweiz Wege.

Die Wegzugsbesteuerung ist eine große Herausforderung für Unternehmer, die Deutschland verlassen möchten. Dank der Urteile des Europäischen Gerichtshofs und des Bundesfinanzhofs existieren jedoch innerhalb der EU und in der Schweiz Wege, gegen die sofortige Erhebung der WegzugsteuerSteuerpflicht vorzugehen. Ein strategisch geplanter Rechtsweg und das Beauftragen eines Unternehmenswertgutachtens können helfen, die Steuerlast zu reduzieren und eine realistische Bewertung der Unternehmensanteile zu sichern.

Steuerberatung für Ihren Wegzug ins Ausland

Ein Wegzug ins Ausland erfordert detaillierte Kenntnisse über die steuerlichen Auswirkungen und die neuesten Urteile und Gesetzesänderungen. Bei steuerberaten.de unterstützen wir Sie mit unserer Erfahrung und einem Team erfahrener Steuerberater, um für Sie die besten steuerlichen Lösungen zu finden. Wir helfen Ihnen dabei, die Wegzugsbesteuerung zu reduzieren, eine faire Bewertung Ihres Unternehmens zu sichern und Sie bei einer Ratenzahlung oder möglichen Stundungen zu beraten.

Kontaktieren Sie uns für ein unverbindliches Beratungsgespräch – wir stehen Ihnen gerne zur Seite und entwickeln eine maßgeschneiderte Lösung für Ihre steuerliche Planung beim Wegzug ins Ausland.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.