Die Wegzugsbesteuerung ist ein bedeutendes Thema für Personen, die ihren Wohnsitz ins Ausland verlegen und dabei wesentliche Beteiligungen an Kapitalgesellschaften besitzen. Doch was passiert, wenn sie nach Deutschland zurückkehren? Gute Nachrichten: Eine gezahlte Wegzugssteuer kann unter bestimmten Voraussetzungen rückwirkend erstattet werden. Dieser Artikel erklärt, wie das funktioniert, welche Bedingungen erfüllt sein müssen und worauf zu achten ist.

Wann entfällt die Wegzugsbesteuerung rückwirkend?

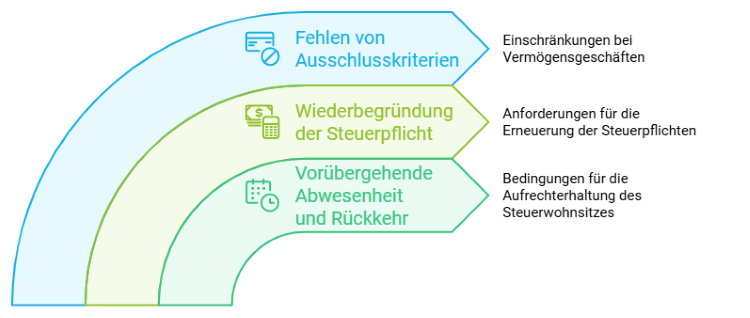

Gemäß § 6 Abs. 3 Satz 1 AStG entfällt die Wegzugsbesteuerung rückwirkend, wenn bestimmte Voraussetzungen erfüllt sind. Diese sind:

Vorübergehende Abwesenheit und Rückkehr innerhalb von 7 Jahren

- Die unbeschränkte Steuerpflicht in Deutschland muss nur vorübergehend beendet worden sein.

- Eine Rückkehr nach Deutschland innerhalb von sieben Jahren nach dem Wegzug reicht aus, um die Rückerstattung zu ermöglichen (vgl. BMF-Schreiben vom 22.12.2023, Rn. 129).

- Wichtig: Es ist nicht erforderlich, dass bei Wegzug bereits eine Rückkehrabsicht bestanden hat.

Verlängerung der Frist auf Antrag

- Die Siebenjahresfrist kann auf Antrag verlängert werden, wenn eine hinreichende Wahrscheinlichkeit für eine spätere Rückkehr besteht (vgl. BMF-Schreiben vom 22.12.2023, Rn. 130).

- Der Antragsteller muss keine Beweise für seine Rückkehrabsicht vorlegen, aber plausible Gründe angeben, die eine Rückkehr wahrscheinlich machen.

Wiederbegründung der unbeschränkten Steuerpflicht

Innerhalb der Frist muss die unbeschränkte Steuerpflicht gemäß § 1 Abs. 1 EStG wieder begründet werden. Dies geschieht in der Regel durch die erneute Verlagerung des Wohnsitzes oder gewöhnlichen Aufenthalts nach Deutschland.

Keine Ausschlusstatbestände

Um eine Rückerstattung zu ermöglichen, dürfen folgende Ausschlusstatbestände nicht vorliegen:

- Veräußerung oder Übertragung der Anteile: Die im Zeitpunkt des Wegzugs bestehenden Anteile dürfen während der Abwesenheit weder veräußert noch übertragen werden. Auch die Einlage in ein Betriebsvermögen ist ausgeschlossen.

- Gewinnausschüttungen oder Einlagenrückgewähr: Während der Abwesenheit dürfen keine Ausschüttungen oder Einlagenrückgewähr erfolgen, die mehr als 25 % des gemeinen Werts der Anteile zum Zeitpunkt des Wegzugs betragen.

- Fortbestehen des Besteuerungsrechts: Das deutsche Besteuerungsrecht hinsichtlich eines Veräußerungsgewinns aus den Anteilen muss nach der Rückkehr wieder in vollem Umfang bestehen.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Schildern Sie uns Ihr ProblemSo erhalten Sie die Wegzugssteuer zurückerstattet

Die Rückerstattung der Wegzugssteuer erfolgt automatisch, wenn alle oben genannten Bedingungen erfüllt sind. Wichtig: Die Steuer wird rückwirkend aufgehoben, sodass die ursprüngliche Steuerfestsetzung angepasst wird. Dies wird in der steuerrechtlichen Literatur eindeutig bestätigt (vgl. Pohl, in: Brandis/Heuermann, Ertragsteuerrecht, Stand: September 2024, § 6 AStG, Rn. 79).

Praktisches Beispiel

Um die Anforderungen greifbarer zu machen, schauen wir uns folgendes Beispiel an:

Max Mustermann zieht 2018 nach Spanien um. Seine unbeschränkte Steuerpflicht in Deutschland endet, und er zahlt Wegzugssteuer auf seine Anteile an einer deutschen Kapitalgesellschaft. 2024 kehrt Max nach Deutschland zurück und wird wieder unbeschränkt steuerpflichtig.

Er hat seine Anteile weder veräußert noch gab es größere Gewinnausschüttungen. Da er innerhalb der Frist von sieben Jahren zurückkehrt und keine Ausschlusstatbestände vorliegen, wird die gezahlte Wegzugssteuer rückwirkend erstattet.

FAQ: Häufig gestellte Fragen zur Rückerstattung der Wegzugssteuer

Wie lange habe ich Zeit für die Rückerstattung?

Die Rückkehr nach Deutschland muss in der Regel innerhalb von sieben Jahren erfolgen. Eine Verlängerung der Frist ist auf Antrag möglich, wenn eine Rückkehrabsicht glaubhaft gemacht werden kann.

Was passiert, wenn ich meine Anteile während der Abwesenheit verkaufe?

In diesem Fall entfällt die Möglichkeit einer Rückerstattung, da eine Veräußerung der Anteile zu den Ausschlusstatbeständen zählt.

Kann ich die Wegzugssteuer vermeiden, wenn ich bereits bei Wegzug eine Rückkehr plane?

Ja, in manchen Fällen kann die Steuer gestundet werden. Dies erfordert jedoch eine frühzeitige Planung und Abstimmung mit einem Steuerberater.

Tipps: So sichern Sie sich Ihre Rückerstattung

1. Behalten Sie Ihre Anteile: Veräußern oder übertragen Sie Ihre Beteiligungen während der Abwesenheit nicht.

2. Fristen beachten: Stellen Sie sicher, dass Ihre Rückkehr innerhalb von sieben Jahren erfolgt oder beantragen Sie rechtzeitig eine Fristverlängerung.

3. Dokumentation: Dokumentieren Sie relevante Ereignisse, wie Ihre Rückkehr nach Deutschland, um im Zweifel die Voraussetzungen belegen zu können.

Fazit

Die Rückerstattung der Wegzugsbesteuerung ist möglich, wenn die Abwesenheit aus Deutschland nur vorübergehend war und keine Ausschlusstatbestände vorliegen. Wichtig ist, dass Sie die Fristen und Bedingungen genau kennen und im Zweifel steuerliche Unterstützung hinzuziehen.

Tipp: Lassen Sie sich individuell beraten, um sicherzustellen, dass Sie Ihre Rechte voll ausschöpfen. Unsere Steuerexperten stehen Ihnen gerne zur Seite!

Erstellt am 25.11.2024 09:45 Uhr (aktualisiert am 26.11.2024 08:40 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.