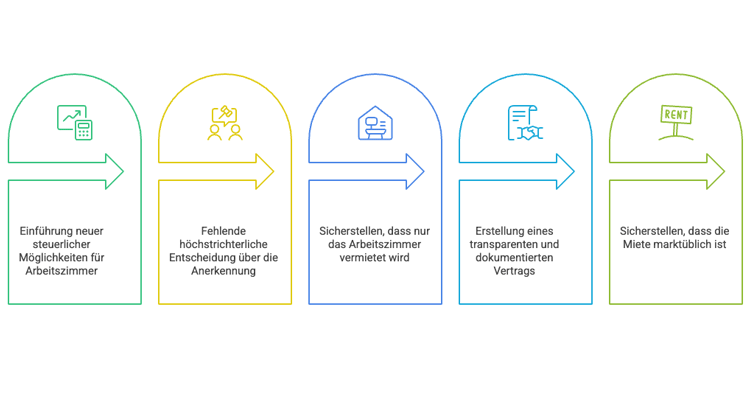

Seit 2026 eröffnet die Neufassung des § 8 EStDV einen neuen und in der Praxis äußerst interessanten Gestaltungsspielraum für Gesellschafter Geschäftsführer, die ein häusliches Arbeitszimmer an ihre eigene GmbH vermieten möchten.

Bisher bestand bei solchen Gestaltungen häufig ein erhebliches Risiko:

Durch die Vermietung des Arbeitszimmers an die eigene GmbH konnte ungewollt eine sogenannte Betriebsaufspaltung entstehen. Die Folge war, dass das Arbeitszimmer und teilweise sogar die GmbH Beteiligung steuerlich „verstrickt“ wurden. Besonders problematisch konnte dies später bei Umstrukturierungen, einem Umzug, der Kündigung des Mietvertrags oder dem Verkauf der Immobilie werden, weil stille Reserven plötzlich steuerpflichtig aufgedeckt werden konnten.

Genau hier setzt die neue Regelung des § 8 EStDV an.

Neue 30 m² Grenze statt unrealistischer Wertgrenzen

Die Vorschrift wurde zum 30.12.2025 grundlegend überarbeitet. Besonders relevant ist dabei die neue Flächengrenze von 30 m². Wird diese Grenze eingehalten, kann das Arbeitszimmer trotz betrieblicher Nutzung dem Privatvermögen zugeordnet bleiben. Auf den Wert des Arbeitszimmers kommt es dabei nicht mehr entscheidend an.

Das ist ein erheblicher Unterschied zur alten Rechtslage. Früher scheiterte die Regelung in der Praxis oft an den niedrigen Wertgrenzen von lediglich 20.500 €, die wegen der gestiegenen Immobilienpreise häufig überschritten wurden.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Schildern Sie uns Ihr ProblemWarum die Gestaltung steuerlich interessant sein kann

Die Vermietung eines Arbeitszimmers an die eigene GmbH kann erhebliche steuerliche Vorteile bringen.

Die GmbH kann die Mietzahlungen grundsätzlich als Betriebsausgaben abziehen und dadurch Körperschaftsteuer sowie Gewerbesteuer sparen.

Der Gesellschafter muss die Mieteinnahmen zwar versteuern, kann im Gegenzug aber die auf das Arbeitszimmer entfallenden Kosten steuerlich geltend machen.

Hierzu gehören insbesondere:

- anteilige Miete

- Abschreibungen

- Finanzierungszinsen

- Nebenkosten

- Renovierungskosten

Dadurch kann die steuerliche Belastung auf Ebene des Gesellschafters häufig deutlich reduziert werden.

Kann die neue Regelung die Betriebsaufspaltung ausschließen?

Genau hierin liegt die besondere praktische Bedeutung der Neuregelung.

Es gibt gute systematische und dogmatische Argumente dafür, dass ein Arbeitszimmer, welches nach § 8 EStDV ausdrücklich dem Privatvermögen zugeordnet werden darf, gerade keine wesentliche Betriebsgrundlage mehr darstellen kann. Damit könnte zugleich auch die Gefahr einer Betriebsaufspaltung entfallen.

Die aktuelle steuerrechtliche Literatur sieht hierin erstmals einen praxisrelevanten und systematisch überzeugenden Weg, die bisherige Problematik bei häuslichen Arbeitszimmern deutlich zu entschärfen.

Trotz neuer Chancen bleibt Vorsicht wichtig

Trotz der neuen Gestaltungsmöglichkeiten ist weiterhin Vorsicht geboten.

Die Rechtsfrage ist bislang noch nicht höchstrichterlich entschieden. Es bleibt daher offen, ob Finanzverwaltung und Gerichte die neue Vorschrift tatsächlich vollständig als Ausschluss einer Betriebsaufspaltung anerkennen werden.

Außerdem sollte unbedingt darauf geachtet werden, dass tatsächlich nur das abgeschlossene Arbeitszimmer an die GmbH vermietet wird. Werden zusätzlich weitere Räume wie Küche, Flur oder Besprechungsbereiche überlassen, kann dies die Gestaltung erheblich gefährden.

Ebenso wichtig ist eine fremdübliche und sauber dokumentierte Vertragsgestaltung zwischen Gesellschafter und GmbH. Gerade bei Verträgen zwischen nahestehenden Personen achtet das Finanzamt besonders auf die tatsächliche Durchführung und die Angemessenheit der vereinbarten Miete.

Unsere Empfehlung

Die Neufassung des § 8 EStDV eröffnet ab 2026 erstmals einen echten Gestaltungsspielraum für Gesellschafter Geschäftsführer mit häuslichem Arbeitszimmer. Gleichzeitig bestehen weiterhin offene Rechtsfragen und erhebliche Risiken bei fehlerhafter Umsetzung.

Die Gestaltung sollte daher unbedingt individuell geprüft und steuerlich begleitet werden. Als Online Steuerberater unterstützen wir Sie bei der rechtssicheren Umsetzung und Prüfung solcher Gestaltungen. Auch darüber hinaus, begleiten wir Sie bei allen steuerlichen Fragestellungen.

Erstellt am 29.05.2026 09:16 Uhr (aktualisiert am 29.05.2026 13:10 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.