Was ist eine GmbH und für wen lohnt sie sich?

Die GmbH (Gesellschaft mit beschränkter Haftung) ist eine Kapitalgesellschaft mit eigener Rechtspersönlichkeit. Sie ist Trägerin von Rechten und Pflichten, kann Verträge schließen, klagen und verklagt werden, vollkommen unabhängig von den Personen, die hinter ihr stehen. Für Gläubiger haftet grundsätzlich nur das Gesellschaftsvermögen, nicht das Privatvermögen der Gesellschafter.

Das ist der zentrale Unterschied zum Einzelunternehmen oder zur Personengesellschaft (GbR, OHG, KG): Dort haften die Inhaber beziehungsweise die persönlich haftenden Gesellschafter grundsätzlich auch mit ihrem Privatvermögen. Die GmbH zieht eine Trennlinie zwischen Unternehmens- und Privatsphäre, rechtlich wie wirtschaftlich.

Organisatorisch funktioniert die GmbH über zwei Organe. Der oder die Geschäftsführer führen das operative Geschäft und vertreten die Gesellschaft nach außen. Die Gesellschafter sind die Eigentümer und treffen über die Gesellschafterversammlung die grundlegenden Entscheidungen, etwa über Gewinnverwendung, Satzungsänderungen oder die Bestellung und Abberufung von Geschäftsführern. Geschäftsführer und Gesellschafter können, müssen aber nicht identisch sein.

Als Steuerberater für Ihre GmbH stehen wir Ihnen bei allen steuerlichen Fragen und unternehmerischen Vorhaben zuverlässig zur Seite. Fordern Sie jetzt Ihr unverbindliches Angebot an.

Welche Kriterien sprechen für die GmbH-Gründung?

Eine GmbH lohnt sich vor allem dann, wenn einer oder mehrere dieser Punkte zutreffen:

1.Haftungsbegrenzung ist wichtig. Wer mit Beratungsleistungen, Produkten oder Dienstleistungen ein nennenswertes Haftungsrisiko trägt, will dieses Risiko vom Privatvermögen trennen.

2.Größere Umsätze oder Gewinne sind geplant. Ab einem bestimmten Gewinnniveau wird die zweistufige Besteuerung der GmbH steuerlich attraktiver als die persönliche Einkommensteuer eines Einzelunternehmers.

3.Externe Investoren sollen einsteigen. Kapitalgesellschaften bieten eine etablierte Struktur für Beteiligungen, Anteilsübertragungen und Exit-Szenarien.

Auch für Solo-Selbstständige wird die GmbH relevant, sobald nennenswerte Risiken entstehen, etwa durch Beratungshaftung, die ersten Mitarbeiter, Warenlager oder den Einsatz von Fremdkapital. Wer rein beratend tätig ist, ohne Mitarbeiter und mit geringem Haftungsrisiko, für den kann eine Personengesellschaft mit Option zur Körperschaftsbesteuerung eine interessante Alternative sein, dazu später mehr.

Kurz gesagt: Die GmbH trennt unternehmerisches Risiko vom Privatvermögen, bringt aber zusätzliche Formalien mit sich. Sie lohnt sich besonders bei Haftungsrisiken, wachsenden Gewinnen oder geplantem Investoreneinstieg.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

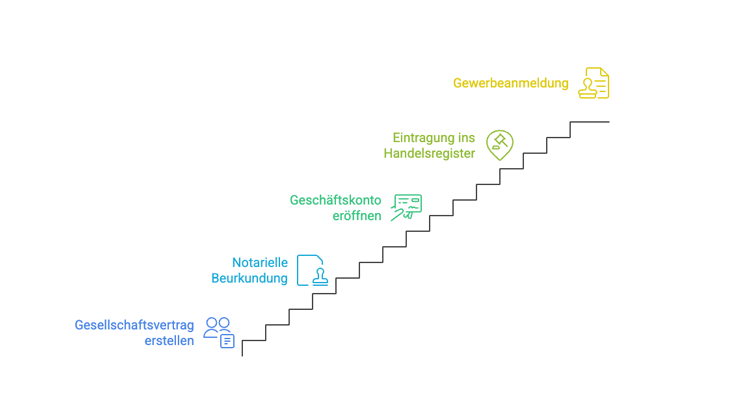

Schildern Sie uns Ihr ProblemWie gründet man eine GmbH? Die wichtigsten Schritte

Die Gründung einer GmbH läuft in mehreren klar definierten Schritten ab, von denen einige zwingend notarielle Mitwirkung erfordern.

1.Gesellschaftsvertrag (Satzung) erstellen. Die Gesellschafter legen die Grundregeln der GmbH fest, von der Firma über den Sitz bis zu den Mitwirkungsrechten der Gesellschafter.

2.Notarielle Beurkundung. Der Gesellschaftsvertrag und die Gründung der GmbH müssen notariell beurkundet werden. Der Notar bringt die GmbH anschließend zur Eintragung ins Handelsregister.

3.Geschäftskonto eröffnen und Stammkapital einzahlen. Die GmbH in Gründung (“i.G.”) benötigt ein Geschäftskonto, auf das die Gesellschafter ihre Einlagen einzahlen.

4.Eintragung ins Handelsregister. Mit der Eintragung entsteht die GmbH als juristische Person. Vorher handelt es sich um eine GmbH i.G., bei der die Gesellschafter unter bestimmten Voraussetzungen noch persönlich haften können.

5.Gewerbeanmeldung und steuerliche Erfassung. Anschließend folgen Gewerbeanmeldung beim zuständigen Amt und die steuerliche Erfassung beim Finanzamt.

Wie viel Stammkapital braucht eine GmbH?

Das gesetzliche Mindeststammkapital einer GmbH beträgt 25.000 Euro (§ 5 Abs. 1 GmbHG). Für die Eintragung ins Handelsregister reicht es jedoch, wenn zunächst mindestens 12.500 Euro, also die Hälfte, tatsächlich eingezahlt sind (§ 7 Abs. 2 GmbHG). Zusätzlich muss jeder einzelne Gesellschafter mindestens ein Viertel seiner eigenen Stammeinlage erbringen.

Die Einzahlung erfolgt als Bareinlage auf das Geschäftskonto der GmbH i.G.

Wichtig dabei: Das eingezahlte Kapital muss der GmbH frei zur Verfügung stehen. Es darf nicht vorab zweckgebunden, verpfändet oder an Bedingungen geknüpft sein. Genau hier liegt eine häufige Fehlerquelle in der Praxis, die sogenannte verdeckte Sacheinlage: Wird das Bargeld zwar formal eingezahlt, aber im Anschluss in engem zeitlichem und sachlichem Zusammenhang dafür verwendet, der GmbH einen Vermögensgegenstand des Gesellschafters abzukaufen (zum Beispiel ein Fahrzeug oder Geräte), kann die Bareinlage als verdeckt erbracht gelten.

Die Folge: Die Einlageverpflichtung gilt unter Umständen als nicht erfüllt, der Gesellschafter haftet weiterhin auf den eingezahlten Betrag, obwohl das Geld geflossen ist.

Alternativ ist eine Sacheinlage möglich, also die Einbringung von Vermögensgegenständen (Maschinen, Fahrzeuge, Patente, Immobilien) statt Bargeld. Sacheinlagen erfordern jedoch einen Sachgründungsbericht und häufig ein Werthaltigkeitsgutachten, um dem Registergericht die Werthaltigkeit nachzuweisen. Für die Praxis gilt: Wer schnell und unkompliziert gründen möchte, sollte die klassische Bargründung wählen.

Die ausstehenden 12.500 Euro müssen nicht zu einem festen Termin nachgezahlt werden, sofern die Satzung nichts anderes regelt. Allerdings haftet die GmbH jederzeit mit der vollen Stammkapitalsumme von 25.000 Euro. Wird das Stammkapital benötigt, etwa im Insolvenzfall, kann der Insolvenzverwalter die ausstehende Einlage von den Gesellschaftern einfordern.

Kurz gesagt: Die ausstehenden 12.500 Euro müssen bei Gründung tatsächlich und frei verfügbar auf dem Geschäftskonto liegen. Sie dürfen ganz normal für den Geschäftsbetrieb verwendet werden, dürfen aber nicht vorab für den Rückkauf von Gesellschaftervermögen reserviert sein, sonst droht eine verdeckte Sacheinlage mit fortbestehender Haftung.

Was kostet eine GmbH-Gründung 2026 wirklich?

Neben dem Stammkapital fallen weitere Kosten an, die bei der Finanzplanung oft unterschätzt werden. Den größten Posten machen die Notarkosten aus, die sich nach dem Geschäftswert richten, also im Regelfall nach der Höhe des Stammkapitals, und bei einer Standard-GmbH mit 25.000 Euro Stammkapital üblicherweise im niedrigen drei- bis vierstelligen Bereich liegen. Hinzu kommen Gerichtskosten für die Handelsregistereintragung sowie gegebenenfalls Kosten für eine Gewerbeanmeldung. Wird ein Musterprotokoll verwendet, statt eines individuellen Gesellschaftsvertrags, lassen sich die Notarkosten reduzieren, allerdings auf Kosten der gestalterischen Flexibilität, etwa bei den im vorherigen Abschnitt beschriebenen Abstimmungsregeln.

Wer einen individuellen Gesellschaftsvertrag mit maßgeschneiderten Regelungen zu Gewinnverteilung, Wettbewerbsverboten oder Nachfolge wünscht, sollte diese Mehrkosten gegen das Risiko späterer Konflikte abwägen, ein nachträglich geänderter Gesellschaftsvertrag verursacht ebenfalls notarielle Kosten und damit doppelten Aufwand.

GmbH oder UG: Welche Rechtsform passt zu Ihrem Startkapital?

Wer das Stammkapital von 25.000 Euro nicht aufbringen kann oder will, hat mit der UG (haftungsbeschränkt) eine GmbH-Variante zur Auswahl, die bereits mit einem Stammkapital ab 1 Euro pro Gesellschafter gegründet werden kann. Die UG ist rechtlich eine Sonderform der GmbH, unterliegt grundsätzlich denselben gesetzlichen Regelungen und bietet dieselbe Haftungsbeschränkung auf das Gesellschaftsvermögen.

Der Unterschied liegt in der Kapitalausstattung und der Thesaurierungspflicht:

-

Bei der UG sind ausschließlich Bareinlagen möglich, Sachgründungen sind ausgeschlossen.

-

Solange das Stammkapital der UG noch nicht 25.000 Euro erreicht hat, muss die UG jährlich mindestens 25 Prozent ihres Jahresüberschusses in eine gesetzliche Rücklage einstellen (§ 5a Abs. 3 GmbHG). Den Gesellschaftern stehen bis dahin maximal 75 Prozent des Gewinns für eine Ausschüttung zur Verfügung.

-

Hat die UG durch diese Rücklagenbildung 25.000 Euro Stammkapital erreicht, kann sie per Gesellschafterbeschluss und Satzungsänderung in eine “echte” GmbH umfirmiert werden.

Für Gründer mit begrenztem Startkapital ist die UG eine pragmatische Einstiegsoption mit identischem Haftungsschutz wie die GmbH. Wer die Liquidität für 25.000 Euro Stammkapital hat oder eine Sacheinlage einbringen möchte, sollte direkt die GmbH wählen, schon um die Thesaurierungspflicht und die spätere Umfirmierung zu vermeiden. Auch bei der Außenwirkung gegenüber Banken, Geschäftspartnern und Investoren wird die GmbH häufig als die etabliertere Form wahrgenommen.

Kurz gesagt: Die UG ist eine GmbH mit reduziertem Startkapital, aber mit Gewinnthesaurierungspflicht bis zum Erreichen von 25.000 Euro. Für Vorhaben mit absehbar höheren Gewinnen oder Investorenbeteiligung ist die direkte GmbH-Gründung meist die bessere Wahl.

Was muss in den Gesellschaftsvertrag einer GmbH?

Der Gesellschaftsvertrag (die Satzung) ist das zentrale Regelwerk der GmbH und muss notariell beurkundet werden. Über die gesetzlichen Mindestangaben (Firma, Sitz, Gegenstand des Unternehmens, Höhe des Stammkapitals und der Geschäftsanteile) hinaus regelt er die internen Spielregeln zwischen Geschäftsführung und Gesellschaftern, und genau hier liegt der eigentliche steuerliche und gesellschaftsrechtliche Gestaltungsspielraum.

Was darf der Geschäftsführer allein entscheiden?

Der Gesellschaftsvertrag legt fest, welche Geschäfte der Geschäftsführer eigenständig vornehmen darf und für welche Maßnahmen er die Zustimmung der Gesellschafterversammlung benötigt. Üblich sind Zustimmungsvorbehalte für Geschäfte ab einem bestimmten Wert, für Investitionen, Kreditaufnahmen oder den Erwerb beziehungsweise die Veräußerung von Immobilien und Unternehmensbeteiligungen. Diese Regelungen schützen die Gesellschafter davor, dass die Geschäftsführung weitreichende Entscheidungen ohne ihre Beteiligung trifft.

Wie verhindert der Gesellschaftsvertrag eine Pattsituation?

Hier entscheidet sich, wie handlungsfähig die GmbH im Alltag ist und wie gut Konflikte zwischen Gesellschaftern abgefedert werden. Grundsätzlich gilt: Für die meisten Beschlüsse reicht das Mehrheitsprinzip, üblicherweise nach Anteilen am Stammkapital. Für besonders weitreichende Entscheidungen wird häufig das Einstimmigkeitsprinzip vereinbart, etwa für den Verkauf von Geschäftsanteilen, die Liquidation der Gesellschaft oder grundlegende Änderungen des Unternehmensgegenstands.

Ein praxisrelevantes Beispiel:

Zwei Gesellschafter, Fabian und Christian, halten jeweils 50 Prozent einer GmbH. Christian benötigt Liquidität und möchte den erzielten Gewinn ausschütten, Fabian hingegen will den Gewinn im Unternehmen reinvestieren. Ist im Gesellschaftsvertrag für Ausschüttungsbeschlüsse das Mehrheitsprinzip vereinbart und besteht ein 50:50-Verhältnis, kann ein solcher Konflikt zur Pattsituation führen, keiner kann den anderen überstimmen. Genau für solche Fälle sollte der Gesellschaftsvertrag Regelungen enthalten, etwa eine Stimmrechtsregelung für Pattfälle, ein Vetorecht oder ein Schiedsverfahren. Ohne klare vertragliche Regelung drohen Blockaden, die im Ernstfall nur gerichtlich aufgelöst werden können.

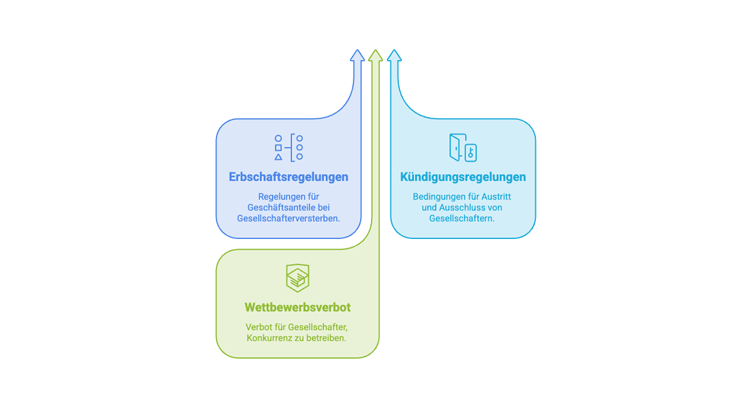

Was passiert bei Erbfall, Kündigung oder Wettbewerb durch Gesellschafter?

Neben Kompetenzverteilung und Abstimmungsregeln sollte der Gesellschaftsvertrag folgende Punkte adressieren:

-

Erbschaftsregelungen: Was passiert mit einem Geschäftsanteil, wenn ein Gesellschafter verstirbt? Ohne Regelung können Erben automatisch Gesellschafter werden, was bei mehreren Erben oder familienfremden Personen zu unerwünschten Konstellationen führen kann.

-

Kündigungsregelungen: Unter welchen Voraussetzungen kann ein Gesellschafter aus der GmbH austreten oder ausgeschlossen werden, und wie wird sein Anteil in diesem Fall bewertet und abgefunden?

-

Wettbewerbsverbot: Dürfen Gesellschafter oder Geschäftsführer für Konkurrenzunternehmen tätig werden oder eigene konkurrierende Geschäfte betreiben? Ein vertragliches Wettbewerbsverbot schützt die GmbH vor Interessenkonflikten.

Kurz gesagt: Der Gesellschaftsvertrag ist mehr als eine Formalie. Abstimmungsregeln, Erbschafts-, Kündigungs- und Wettbewerbsklauseln entscheiden darüber, wie konfliktfähig die GmbH in der Praxis ist. Eine durchdachte Satzung verhindert Pattsituationen und Streit unter den Gesellschaftern, bevor sie entstehen.

Bei der laufenden Umsetzung dieser vertraglichen Regelungen in der Buchhaltung, etwa bei Ausschüttungsbeschlüssen oder Gesellschafterdarlehen, unterstützen wir Sie als Online Steuerberater für die Buchhaltung mit einer Buchführung, die rechtssicher auf Ihren Gesellschaftsvertrag abgestimmt ist.

Wie wird eine GmbH steuerlich behandelt?

Der wesentliche steuerliche Unterschied zur Personengesellschaft ist die zweistufige Besteuerung der GmbH. Auf der ersten Ebene wird der Gewinn der GmbH selbst besteuert, auf der zweiten Ebene die Ausschüttung an die Gesellschafter.

Wie hoch ist die Körperschaftsteuer für die GmbH?

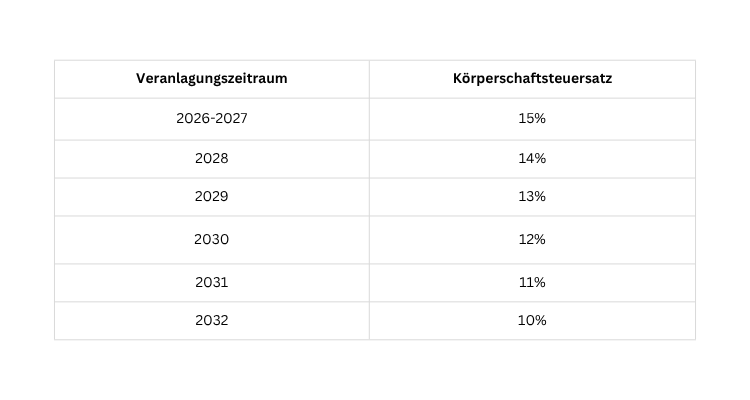

Die GmbH unterliegt der Körperschaftsteuer von derzeit 15 Prozent zuzüglich Solidaritätszuschlag sowie der Gewerbesteuer, deren Höhe vom Hebesatz der jeweiligen Gemeinde abhängt. Mit dem Gesetz für ein steuerliches Investitionssofortprogramm vom 18.07.2025 wurde eine schrittweise Senkung des Körperschaftsteuersatzes beschlossen (§ 23 Abs. 1 KStG): Für die Veranlagungszeiträume 2026 und 2027 bleibt es bei 15 Prozent, ab 2028 sinkt der Satz in fünf Schritten um jeweils einen Prozentpunkt jährlich, bis er ab 2032 nur noch 10 Prozent beträgt.

Wie hoch ist die Steuer auf eine GmbH-Ausschüttung?

Schüttet die GmbH Gewinne an ihre Gesellschafter aus, unterliegt diese Ausschüttung bei einer natürlichen Person als Gesellschafter im Privatvermögen der Abgeltungssteuer von 25 Prozent zuzüglich Solidaritätszuschlag, in Summe rund 26,375 Prozent. Unter Berücksichtigung der Gewerbesteuer, die je nach Gemeinde-Hebesatz zusätzlich zur Körperschaftsteuer auf Ebene der GmbH anfällt, liegt die Gesamtsteuerbelastung aus beiden Ebenen bei Vollausschüttung derzeit bei knapp unter 50 Prozent. Mit der schrittweisen Senkung des Körperschaftsteuersatzes wird sich auch diese Gesamtbelastung bis 2032 entsprechend reduzieren.

Welche Verträge zwischen GmbH und Gesellschafter sparen Steuern?

Ein wesentlicher Gestaltungsvorteil der GmbH liegt darin, dass Gesellschafter und Geschäftsführer mit “ihrer” GmbH wie fremde Dritte Verträge schließen können, sofern diese dem Fremdvergleich entsprechen (sogenannte Drittvergleichsmaßstäbe). Dazu gehören insbesondere:

-

Anstellungsvertrag des Gesellschafter-Geschäftsführers: Hier eröffnen sich erhebliche Gestaltungsmöglichkeiten, etwa über die Vereinbarung von Sachbezügen (Dienstwagen, betriebliche Altersvorsorge) oder einer Pensionszusage, die als Betriebsausgabe den Gewinn der GmbH mindert.

-

Mietvertrag: Stellt der Gesellschafter der GmbH Räumlichkeiten oder Wirtschaftsgüter zur Verfügung, kann dies über einen fremdüblichen Mietvertrag abgegolten werden.

Solche Verträge sind steuerlich grundsätzlich anzuerkennen, müssen aber inhaltlich und in der Durchführung dem entsprechen, was auch mit einem fremden Dritten vereinbart würde. Andernfalls droht die steuerliche Umqualifizierung als verdeckte Gewinnausschüttung, dazu im nächsten Abschnitt mehr.

Ob Ihr Geschäftsführergehalt, Ihre Pensionszusage oder Ihr Mietvertrag mit der GmbH dem Fremdvergleich standhalten, prüfen wir als Online Steuerberater in Ihrem Jahresabschluss und sichern damit Ihre steuerlichen Gestaltungsspielräume ab, bevor das Finanzamt sie infrage stellt.

Kurz gesagt: Die GmbH wird zweistufig besteuert, derzeit rund 15 Prozent Körperschaftsteuer plus Gewerbesteuer auf Ebene der GmbH und rund 26,375 Prozent Abgeltungssteuer bei Ausschüttung an den Gesellschafter, in Summe knapp unter 50 Prozent bei Vollausschüttung. Ab 2028 sinkt der Körperschaftsteuersatz schrittweise auf 10 Prozent bis 2032. Fremdübliche Verträge zwischen GmbH und Gesellschafter, etwa Anstellungs- oder Mietverträge, bieten erhebliches Optimierungspotenzial.

Welche Nachteile hat eine GmbH gegenüber anderen Rechtsformen?

Der Haftungsschutz und die steuerlichen Gestaltungsmöglichkeiten der GmbH haben ihren Preis. Wer eine GmbH gründet, sollte folgende Nachteile kennen:

-

Insolvenzantragspflicht: Geschäftsführer einer GmbH sind gesetzlich verpflichtet, bei Zahlungsunfähigkeit oder Überschuldung unverzüglich, spätestens aber innerhalb der gesetzlichen Frist, einen Insolvenzantrag zu stellen. Ein Verstoß kann zur persönlichen Haftung des Geschäftsführers führen.

-

Persönliche Haftung des Geschäftsführers möglich: Die Haftungsbeschränkung der GmbH schützt die Gesellschafter, nicht uneingeschränkt den Geschäftsführer. Bei Pflichtverletzungen, etwa verspäteter Insolvenzanmeldung, nicht abgeführten Sozialversicherungsbeiträgen oder Steuerschulden, haftet der Geschäftsführer unter Umständen persönlich.

-

Doppelte Buchführung verpflichtend: Anders als Einzelunternehmer oder kleinere Personengesellschaften, die unter bestimmten Umsatz- und Gewinngrenzen die Einnahmen-Überschuss-Rechnung nutzen dürfen, ist die GmbH unabhängig von ihrer Größe immer zur doppelten Buchführung und zur Erstellung eines Jahresabschlusses verpflichtet, auch bei Umsätzen unter 800.000 Euro.

-

Offenlegungspflicht im Unternehmensregister: Der Jahresabschluss der GmbH muss grundsätzlich offengelegt werden und ist damit öffentlich einsehbar, was Einblicke in die wirtschaftliche Lage des Unternehmens für Wettbewerber, Kunden und Geschäftspartner ermöglicht.

-

Gefahr der verdeckten Gewinnausschüttung (vGA): Werden Leistungen zwischen GmbH und Gesellschafter nicht zu fremdüblichen Konditionen abgerechnet, etwa ein überhöhtes Geschäftsführergehalt oder eine zu niedrige Miete für privat genutzte Räume, kann das Finanzamt dies als verdeckte Gewinnausschüttung werten. Die Folge ist eine steuerliche Doppelbelastung: Der unangemessene Teil wird der GmbH als Gewinn zugerechnet und gleichzeitig beim Gesellschafter als Kapitalertrag besteuert.

-

Notarielle Beurkundung für Änderungen: Nicht nur die Gründung, auch spätere Änderungen des Gesellschaftsvertrags, etwa Kapitalerhöhungen, Sitzverlegungen oder Änderungen der Beteiligungsverhältnisse, müssen notariell beurkundet werden und verursachen entsprechende Kosten.

Wie vermeidet man eine verdeckte Gewinnausschüttung?

Eine verdeckte Gewinnausschüttung entsteht meist nicht aus böser Absicht, sondern aus einer Vertragsgestaltung, die naheliegend wirkt, steuerlich aber problematisch ist. Ein typisches Beispiel: Ein Gesellschafter-Geschäftsführer ist sich bei der Gründung noch unsicher, wie sich das Geschäft entwickeln wird, und möchte sein Risiko absichern. Er lässt deshalb in seinen Anstellungsvertrag aufnehmen, dass seine Vergütung mit steigendem Umsatz der GmbH automatisch mitsteigt, eine sogenannte Umsatztantieme.

Genau solche umsatzabhängigen Tantiemen werden von der Rechtsprechung des Bundesfinanzhofs jedoch regelmäßig kritisch beurteilt, weil sie die Gefahr einer Gewinnabsaugung bergen: Steigt der Umsatz, steigt automatisch auch die Vergütung des Geschäftsführers, unabhängig davon, ob unter dem Strich überhaupt ein höherer Gewinn erzielt wird oder ob höhere Kosten den Mehrumsatz wieder aufzehren. Der BFH erkennt umsatzabhängige Tantiemen deshalb nur in eng begrenzten Ausnahmefällen steuerlich an. Im Regelfall qualifiziert das Finanzamt eine solche Umsatztantieme als verdeckte Gewinnausschüttung: Die GmbH darf den entsprechenden Betrag nicht als Betriebsausgabe abziehen, ihr Gewinn und damit die Körperschaftsteuer erhöhen sich nachträglich, und gleichzeitig wird beim Gesellschafter derselbe Betrag als Kapitalertrag mit Abgeltungssteuer belastet. Im Ergebnis entsteht damit die höchstmögliche Steuerbelastung auf diesen Vergütungsbestandteil, einmal auf Ebene der GmbH und einmal auf Ebene des Gesellschafters.

Hätte derselbe Geschäftsführer in seinem Anstellungsvertrag stattdessen eine Gewinntantieme vereinbart, also eine variable Vergütung, die sich am Gewinn der GmbH und nicht am Umsatz bemisst, wäre die steuerliche Würdigung eine andere gewesen. Gewinnabhängige Tantiemen sind nach der BFH-Rechtsprechung grundsätzlich zulässig, da sie den Geschäftsführer am wirtschaftlichen Erfolg beteiligen, ohne die Gefahr einer Gewinnabsaugung unabhängig von der tatsächlichen Ertragslage zu schaffen. Allerdings gilt auch hier: Die Gesamtausstattung aus Festgehalt, Tantieme und sonstigen Vorteilen muss dem Fremdvergleich standhalten, und eine Gewinntantieme, die einen erheblichen Anteil des Jahresüberschusses ausmacht, kann ebenfalls als unangemessen und damit als vGA gewertet werden.

Für die Praxis bedeutet das: Wer eine variable Vergütungskomponente im Anstellungsvertrag des Gesellschafter-Geschäftsführers vereinbaren möchte, sollte diese von Anfang an als gewinnabhängige Tantieme ausgestalten und die Gesamtvergütung am Maßstab dessen ausrichten, was ein fremder Geschäftsführer für eine vergleichbare Tätigkeit erhalten würde. Eine spätere Korrektur einer bereits vereinbarten Umsatztantieme erkennt das Finanzamt rückwirkend nicht an.

Ob Ihr Anstellungsvertrag mit umsatz- oder gewinnabhängigen Vergütungsbestandteilen dem Fremdvergleich standhält, prüfen wir im Rahmen unseres Jahresabschluss, bevor eine Betriebsprüfung es tut.

Kurz gesagt: Die GmbH bringt zusätzliche laufende Pflichten mit sich, von der doppelten Buchführung über die Offenlegungspflicht bis zur Insolvenzantragspflicht des Geschäftsführers. Eine saubere Trennung zwischen GmbH- und Privatsphäre bei Verträgen mit Gesellschaftern ist entscheidend, um das Risiko einer verdeckten Gewinnausschüttung zu vermeiden.

Gerade die Pflicht zur doppelten Buchführung wird oft unterschätzt, schon ab dem ersten Geschäftsjahr und unabhängig vom Umsatz. Mit unserer Expertise als Online Steuerberater decken wir die Buchhaltung und den Jahresabschluss aus einer Hand ab, fristgerecht und mit Blick auf vGA-Risiken.

Welche Alternativen zur klassischen GmbH gibt es?

Wer über die Gründung einer GmbH nachdenkt, sollte auch die Entwicklungen im Bereich der Rechtsformen im Blick behalten. Zwei Optionen sind hier besonders relevant: das steuerliche Optionsmodell für Personengesellschaften und die geplante EU Inc.

Optionsmodell nach § 1a KStG: GmbH-Besteuerung ohne GmbH-Gründung

Mit dem Gesetz zur Modernisierung des Körperschaftsteuerrechts (KöMoG) wurde § 1a KStG eingeführt, der Personenhandelsgesellschaften (OHG, KG), Partnerschaftsgesellschaften und seit dem Wachstumschancengesetz vom 28.03.2024 auch der eingetragenen GbR (eGbR) ein Wahlrecht einräumt: Auf Antrag können diese Gesellschaften ertragsteuerlich wie eine Kapitalgesellschaft behandelt werden, ohne ihre zivilrechtliche Rechtsform zu ändern.

Das bedeutet konkret: Die Personengesellschaft bleibt gesellschaftsrechtlich, was sie ist, also etwa eine KG oder GmbH & Co. KG mit ihren gesellschaftsvertraglichen Freiheiten, wird steuerlich aber wie eine GmbH behandelt. Auf den Gewinn fällt dann Körperschaftsteuer (derzeit 15 Prozent) und Gewerbesteuer an, Ausschüttungen an die Gesellschafter werden wie GmbH-Dividenden mit der Abgeltungssteuer von rund 26,375 Prozent besteuert.

Der entscheidende Vorteil dieses Modells: Personengesellschaften bieten deutlich mehr Flexibilität in der Ausgestaltung als die GmbH. Während die GmbH-Satzung in vielen Punkten dem GmbHG folgt und Änderungen stets notariell beurkundet werden müssen, lässt das Recht der Personengesellschaften wesentlich freiere vertragliche Gestaltungen zu, etwa bei Gewinnverteilung, Entnahmerechten oder der Ausgestaltung von Kommanditistenrechten, ohne dass dafür jedes Mal ein Notar erforderlich ist. Wer also die steuerlichen Vorteile der Kapitalgesellschaftsbesteuerung nutzen, sich aber nicht an das starre Korsett des GmbH-Rechts binden möchte, findet im Optionsmodell eine ernstzunehmende Alternative zur GmbH-Gründung.

Zu beachten ist: Die Ausübung der Option gilt steuerlich als fiktiver Formwechsel nach den Regeln des Umwandlungssteuerrechts (§ 25 UmwStG i.V.m. § 20 Abs. 2 UmwStG) und muss vor Beginn des Wirtschaftsjahres beantragt werden, für das sie gelten soll. Zudem muss der gesamte Betrieb der Personengesellschaft auf die optierende Gesellschaft übertragen werden, was bei vorhandenem Sonderbetriebsvermögen einzelner Gesellschafter zu Komplikationen führen kann und vorab geprüft werden sollte.

Kurz gesagt: Das Optionsmodell nach § 1a KStG ermöglicht Personengesellschaften die steuerliche Behandlung wie eine GmbH, bei gleichzeitigem Erhalt der gesellschaftsrechtlichen Flexibilität einer Personengesellschaft. Für Unternehmer, die GmbH-Steuersätze wollen, aber nicht das starre GmbH-Recht, kann dies eine attraktive Alternative zur klassischen GmbH-Gründung sein.

Ob das Optionsmodell oder eine klassische GmbH-Gründung für Ihre Unternehmensstruktur die bessere Wahl ist, lässt sich nur anhand Ihrer konkreten Zahlen beurteilen, etwa der erwarteten Gewinnhöhe und der geplanten Ausschüttungsquote. Eine solche Vergleichsrechnung ist Teil unseres Service Jahresabschluss GmbH.

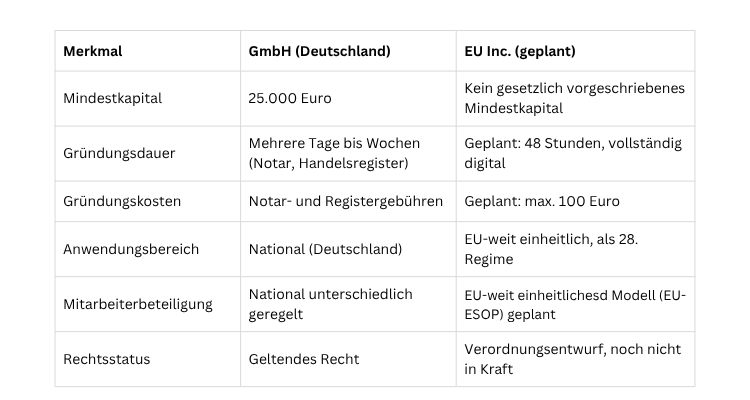

EU Inc.: Ersetzt die neue EU-Rechtsform bald die GmbH?

Am 18.03.2026 hat die Europäische Kommission einen konkreten Verordnungsentwurf für eine neue, EU-weit einheitliche Rechtsform vorgelegt, die EU Inc. (auch als “Societas Europaea Unificata” oder Teil des sogenannten “28. Regimes” bezeichnet). Sie soll künftig neben den nationalen Rechtsformen der 27 Mitgliedstaaten, also auch neben der deutschen GmbH, zur Wahl stehen.

Die zentralen geplanten Eckpunkte im Vergleich zur GmbH:

Wichtig für die Einordnung: Es handelt sich derzeit um einen Vorschlag, der nun von Europäischem Parlament und Rat im ordentlichen Gesetzgebungsverfahren beraten werden muss. Die EU-Kommission hat sich das Ziel gesetzt, das Verfahren bis Ende 2026 abzuschließen, womit die Verordnung frühestens Anfang 2028 unmittelbar anwendbares Recht würde. Insbesondere bei steuerlichen Fragen, für die auf EU-Ebene Einstimmigkeit erforderlich ist, ist der weitere Verlauf noch offen.

Für Unternehmer, die heute eine Gründung planen, bedeutet das: Die EU Inc. ist derzeit keine verfügbare Alternative, sondern ein Vorhaben, das man im Blick behalten sollte, insbesondere bei grenzüberschreitenden Geschäftsmodellen oder einer geplanten Expansion in andere EU-Mitgliedstaaten. Wer kurzfristig gründen muss, sollte auf bewährte und verfügbare Rechtsformen wie GmbH, UG oder das Optionsmodell nach § 1a KStG setzen.

Kurz gesagt: Die EU Inc. ist eine geplante, EU-weit einheitliche Rechtsform ohne Mindestkapital und mit digitaler 48-Stunden-Gründung, aktuell aber noch ein Gesetzgebungsvorschlag ohne unmittelbare Anwendbarkeit. Für die Gründungsplanung 2026 bleibt sie ohne praktische Relevanz.

Häufige Fragen zur GmbH-Gründung 2026

Wie lange dauert eine GmbH-Gründung 2026? Von der notariellen Beurkundung des Gesellschaftsvertrags bis zur Eintragung ins Handelsregister vergehen üblicherweise mehrere Tage bis wenige Wochen, abhängig von der Bearbeitungsdauer des zuständigen Registergerichts und davon, wie schnell das Stammkapital eingezahlt und der Einzahlungsnachweis erbracht wird.

Muss das gesamte Stammkapital von 25.000 Euro sofort eingezahlt werden? Nein. Für die Eintragung ins Handelsregister reichen 12.500 Euro, sofern jeder Gesellschafter mindestens 25 Prozent seiner eigenen Stammeinlage erbracht hat. Die GmbH haftet jedoch jederzeit mit der vollen Stammkapitalsumme von 25.000 Euro.

Ist eine UG günstiger als eine GmbH zu gründen? Die UG kann bereits mit einem Stammkapital ab 1 Euro pro Gesellschafter gegründet werden, muss aber bis zum Erreichen von 25.000 Euro mindestens 25 Prozent des Jahresüberschusses als Rücklage einbehalten. Bei den Notar- und Registerkosten unterscheiden sich UG und GmbH nur geringfügig.

Welche Kosten fallen bei einer GmbH-Gründung neben dem Stammkapital an? Den größten Posten bilden die Notarkosten, die sich nach dem Stammkapital richten und bei 25.000 Euro üblicherweise im niedrigen drei- bis vierstelligen Bereich liegen, hinzu kommen Gerichtskosten für die Handelsregistereintragung. Ein Musterprotokoll senkt die Notarkosten, schränkt aber die individuelle Gestaltung des Gesellschaftsvertrags ein.

Wie hoch ist die Gesamtsteuerbelastung einer GmbH 2026? Bei Vollausschüttung des Gewinns liegt die Gesamtbelastung aus Körperschaftsteuer (15 Prozent), Solidaritätszuschlag, Gewerbesteuer und Abgeltungssteuer auf die Ausschüttung (rund 26,375 Prozent) derzeit bei knapp unter 50 Prozent. Ab 2028 sinkt der Körperschaftsteuersatz schrittweise, was die Gesamtbelastung bis 2032 weiter reduziert.

Was ist eine verdeckte Gewinnausschüttung und wie vermeidet man sie? Eine verdeckte Gewinnausschüttung liegt vor, wenn die GmbH ihrem Gesellschafter einen Vorteil zuwendet, der einem fremden Dritten nicht oder nicht in dieser Höhe gewährt würde, etwa eine umsatzabhängige Tantieme, die nach BFH-Rechtsprechung wegen der Gefahr der Gewinnabsaugung regelmäßig nicht anerkannt wird. Sie wird steuerlich doppelt erfasst und lässt sich durch fremdübliche, schriftlich fixierte Verträge mit gewinnabhängigen statt umsatzabhängigen Vergütungsbestandteilen vermeiden.

Ist das Optionsmodell nach § 1a KStG eine Alternative zur GmbH-Gründung? Ja. Personenhandelsgesellschaften, Partnerschaftsgesellschaften und die eGbR können beantragen, ertragsteuerlich wie eine Kapitalgesellschaft behandelt zu werden, ohne ihre Rechtsform zu wechseln. Das verbindet die GmbH-typische Steuerbelastung mit der größeren vertraglichen Flexibilität einer Personengesellschaft.

Wann kommt die EU Inc. als Alternative zur GmbH? Die EU-Kommission hat im März 2026 einen Verordnungsentwurf vorgelegt, der noch von Parlament und Rat verhandelt werden muss. Bei zügigem Verfahren wäre frühestens Anfang 2028 mit anwendbarem Recht zu rechnen. Für Gründungen 2026 ist die EU Inc. noch keine Option.

Fazit: Strukturierte Planung zahlt sich aus

Die Entscheidung für eine GmbH ist mehr als die Wahl einer Rechtsform, sie ist der Startpunkt für laufende Pflichten in Buchhaltung, Jahresabschluss und steuerlicher Gestaltung. Wer Gesellschaftsvertrag, Stammkapitalstruktur und Verträge mit Gesellschaftern von Anfang an durchdacht aufsetzt, vermeidet spätere Konflikte und steuerliche Risiken wie die verdeckte Gewinnausschüttung.

Ob GmbH, UG oder Optionsmodell nach § 1a KStG die passende Struktur für Ihr Vorhaben ist, hängt von Haftungssituation, geplanten Gewinnen und gewünschter Flexibilität ab. Sollen mehrere Gesellschaften später als Unternehmensgruppe mit Ergebnisabführungsvertrag verbunden werden, lohnt sich frühzeitig ein Blick auf unsere EAV-Begleitung, um die Gründungsstruktur von Anfang an darauf auszurichten.

Lassen Sie Ihre individuelle Gründungsstruktur unverbindlich prüfen, wir begleiten Sie von der Wahl der Rechtsform bis zur laufenden Buchhaltung.

Stand Juni 2026

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Erstellt am 17.06.2026 11:50 Uhr (aktualisiert am 17.06.2026 14:53 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.