Die von der Bundesregierung eingesetzte Rentenkommission hat ihre Empfehlungen vorgelegt. Für Selbstständige und Arbeitgeber könnten einige davon spürbar teuer werden. Was jetzt bekannt ist, was es kostet und warum der Zeitpunkt zum Handeln jetzt ist.

Einordnung: Bei diesen Vorschlägen handelt es sich um den ersten Entwurf einer Kommission, die die Bundesregierung explizit damit beauftragt hat, notwendige Reformen zur Finanzierung der Sozialsysteme auszuarbeiten. Die Bundesregierung hat mehrfach betont, dass genau dieser Kommissionsprozess die Grundlage für die anstehenden Gesetzgebungsvorhaben sein soll. Wir gehen daher davon aus, dass wesentliche Teile dieser Vorschläge in den nächsten Jahren umgesetzt werden.

Rentenpflicht für Unternehmer kommt

Wer seine selbstständige Tätigkeit nach einem noch festzulegenden Stichtag neu aufnimmt, soll automatisch in die gesetzliche Rentenversicherung einbezogen werden, ohne Opt-out. Auch bestehende Selbstständige werden einbezogen, erhalten aber die Möglichkeit, aktiv herauszuoptieren.

Was das kostet: Der aktuelle Rentenbeitrag liegt bei 18,6%. Selbstständige ohne Angestellte tragen in der Regel beide Hälften selbst. Bei einem Jahresgewinn von 60.000 Euro bedeutet das eine zusätzliche Liquiditätsbelastung von bis zu 11.160 Euro pro Jahr, die dauerhaft aus dem Unternehmen abfließt.

Das System bleibt ein Umlagesystem. Die Rentenhöhe in 30 oder 40 Jahren hängt davon ab, wie viel zukünftige Beitragszahler dann erwirtschaften. Wer heute einzahlt, trägt das demografische Risiko von morgen, ohne eine garantierte Rendite zu erhalten.

Sobald der Stichtag feststeht, ist das Fenster für bestehende Selbstständige geschlossen. Wer jetzt eine eigene Vorsorgestruktur aufbaut, bei der das Kapital im Unternehmen bleibt und dort die Rendite des eigenen Geschäfts erwirtschaftet, ist deutlich besser aufgestellt als jemand, der später in ein staatlich vorgeschriebenes System einzahlen muss.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

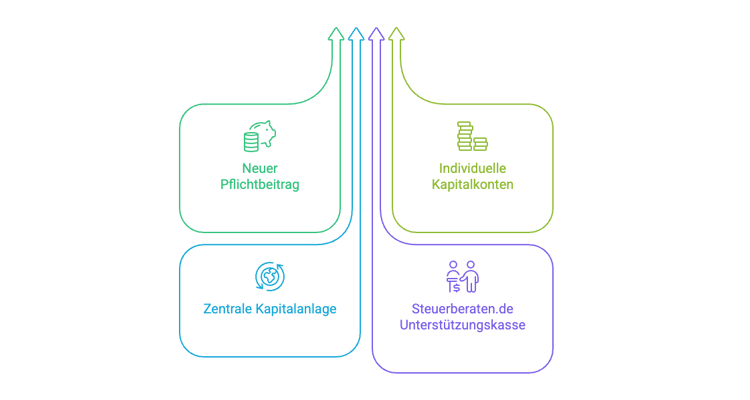

Schildern Sie uns Ihr ProblemNeuer Pflichtbeitrag zur kapitalgedeckten Altersvorsorge

Zusätzlich zum bestehenden Rentenbeitrag soll ein neuer Beitragssatz von 2% eingeführt werden, je 1% für Arbeitgeber und Arbeitnehmer. Das Geld fließt in individuelle Kapitalkonten nach schwedischem Vorbild und wird zentral am Kapitalmarkt angelegt.

Eine kapitalgedeckte Komponente ist grundsätzlich sinnvoll. Das Problem: Das Kapital verlässt das Unternehmen und wird extern angelegt, mit Renditen, die Sie nicht beeinflussen können. Die steuerberaten.de Unterstützungskasse e.V. ist bereits heute die Alternative dazu: betriebliche Altersvorsorge ohne Versicherung, bei der die Liquidität im Unternehmen bleibt und dort die Rendite Ihres eigenen Geschäfts erwirtschaftet.

Minijobs verlieren ihren Sonderstatus

Geringfügige Beschäftigung soll vollständig in die Rentenversicherung einbezogen werden, ohne Opt-out. Der steuer- und sozialversicherungsrechtliche Sonderstatus entfällt. Ausnahmen nur noch für Schüler.

Für Arbeitgeber, die Minijobs als flexibles Vergütungsmodell einsetzen, entfällt damit ein wichtiges Gestaltungsinstrument. Der Verwaltungsaufwand steigt, und die Attraktivität sinkt, wenn der Nettolohn durch Pflichtbeiträge geschmälert wird.

Renteneintrittsalter steigt weiter

Nach 2031 soll das Rentenalter an die Lebenserwartung gekoppelt werden.

Konkret: schrittweise Anhebung von 67 auf 67,5 Jahre bis 2041. Die abschlagsfreie Rente nach 45 Beitragsjahren soll abgeschafft werden. Die Altersgrenze für langjährig Versicherte steigt von 63 auf 64 Jahre.

Betriebliche Altersvorsorge: Pflicht kommt, Gestaltung jetzt noch möglich

Die Kommission empfiehlt, die betriebliche Altersvorsorge flächendeckend auszuweiten. Das klassische Modell läuft über Versicherungsprodukte: hohe Gebühren, festgelegte Anlagemöglichkeiten, die Liquidität verlässt das Unternehmen dauerhaft.

steuerberaten.de Unterstützungskasse e.V.: Als Online Steuerberater bieten wir unseren Mandanten eine versicherungsfreie Alternative. Die Beiträge zur betrieblichen Altersvorsorge bleiben im Unternehmen und werden dort eingesetzt. Das Kapital erwirtschaftet die Rendite Ihres eigenen Geschäfts statt die eines externen Fonds. Wer diese Struktur jetzt aufbaut, sichert sich den maximalen Gestaltungsspielraum, bevor eine gesetzliche Verpflichtung möglicherweise engere Vorgaben macht.

Fazit

Die Reformvorschläge gehen in eine klare Richtung: mehr Pflichtversicherung, mehr Beiträge, weniger Flexibilität. Besonders für Selbstständige und Arbeitgeber mit Minijob-Strukturen sind die finanziellen Auswirkungen erheblich. Der Gestaltungsspielraum existiert noch, aber das Fenster schließt sich mit dem Stichtag. Wer jetzt eine eigene Struktur aufbaut, bei der das Kapital im Unternehmen bleibt, ist langfristig klar im Vorteil.

Als Steuerberater beraten wir unsere Mandanten zu allen relevanten Reformvorhaben und den verbleibenden Gestaltungsmöglichkeiten. Sprechen Sie uns gerne an.

Erstellt am 24.06.2026 08:16 Uhr (aktualisiert am 24.06.2026 08:29 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.