2025 wanderten 288.579 deutsche Staatsangehörige aus, so viele wie nie zuvor (Statistisches Bundesamt). Der Wanderungsverlust deutscher Staatsbürger gegenüber dem Ausland stieg auf 97.000 Personen, nach 81.000 im Vorjahr. Hauptzielländer waren die Schweiz (23.000 Fortzüge), Österreich (14.000) und Spanien (10.000). Das Bundesinstitut für Bevölkerungsforschung stellt fest: Auswanderer sind überdurchschnittlich jung und hoch qualifiziert.

Was viele GmbH-Gesellschafter und Unternehmer dabei unterschätzen: Wer Deutschland verlässt, trifft zunächst auf die Wegzugsteuer nach § 6 AStG, einen der folgenreichsten Steuertatbestände im deutschen Außensteuerrecht. Dieser Artikel zeigt, wann sie entsteht, wie hoch sie ausfällt, wie sie gestundet oder erstattet wird und welche Strukturen sie vermeiden.

Als Steuerberater für Ihre GmbH unterstützen wir Sie bei allen Fragen rund um den Wegzug. Kontaktieren Sie uns jetzt.

Was ist die Wegzugsteuer und wen trifft sie?

Die Wegzugsteuer nach § 6 AStG betrifft jeden, der an einer Kapitalgesellschaft zu mindestens 1 Prozent beteiligt ist und seinen Wohnsitz oder gewöhnlichen Aufenthalt aus Deutschland verlegt.

Die Idee dahinter: Wertzuwächse, die mit deutscher Infrastruktur aufgebaut wurden, sollen vor dem Wegzug ein letztes Mal der deutschen Besteuerung unterliegen.

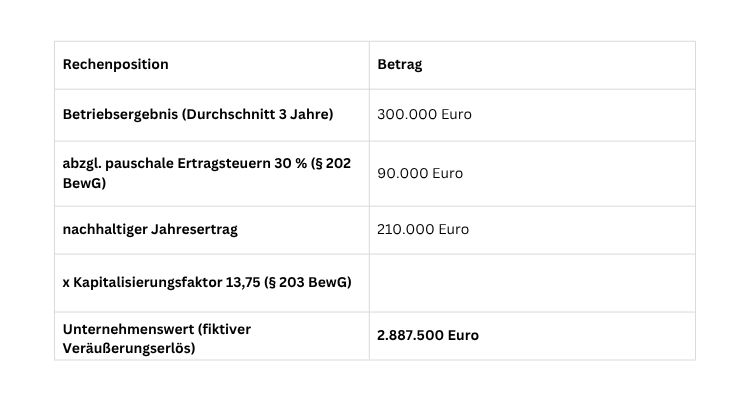

Technisch wird beim Wegzug ein fiktiver Verkauf der Anteile zum gemeinen Wert (dem Verkehrswert, also dem Preis, den ein fremder Käufer zahlen würde) unterstellt. Das Finanzamt berechnet diesen Wert nach dem vereinfachten Ertragswertverfahren gemäß §§ 202, 203 BewG:

Ein Unternehmen mit durchschnittlich 300.000 Euro Betriebsergebnis wird also mit rund 2,9 Millionen Euro bewertet. Auf den daraus entstehenden Veräußerungsgewinn fällt Einkommensteuer an. Da das Teileinkünfteverfahren (eine gesetzliche Regelung, nach der Gewinne aus Unternehmensanteilen nur zu 60 Prozent der Einkommensteuer unterliegen) 40 Prozent steuerfrei stellt, ergibt sich ein effektiver Steuersatz von rund 28,5 Prozent auf den steuerpflichtigen Teil.

Als Alternative zur steuerrechtlichen Bewertung kann ein Wirtschaftsprüfer einen niedrigeren Marktwert nachweisen. Das lohnt sich immer dann, wenn der echte Unternehmenswert unter dem nach § 203 BewG ermittelten liegt.

Kurz gesagt: Bei einer GmbH mit 300.000 Euro Jahresgewinn kann die Wegzugsteuer auf einen fiktiv bewerteten Unternehmensanteil von fast 2,9 Millionen Euro entstehen. Die Steuerbelastung liegt effektiv bei rund 28,5 Prozent des Gewinnanteils.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Schildern Sie uns Ihr ProblemWann gilt man steuerrechtlich als weggezogen?

Die Wegzugsteuer entsteht nicht allein durch den Umzug ins Ausland. Entscheidend ist, ob Deutschland das Besteuerungsrecht verliert. Das ist z. B. der Fall, wenn:

-

der Wohnsitz in ein anderes Land verlegt und der deutsche Wohnsitz vollständig aufgegeben wird

-

einen weiteren Wohnsitz im Ausland begründet wird und bei einem Doppelbesteuerungsabkommen (DBA) Staat die persönlichen Interessen nachweislich im Ausland liegen

-

kein Wohnsitz in Deutschland mehr besteht und die Person sich weniger als 183 Tage pro Jahr hier aufhält

-

oder GmbH-Anteile an eine Person im Ausland verschenkt werden

Wer keinen dieser Tatbestände erfüllt, löst in der Regel keine Wegzugsteuer aus. Konkret bedeutet das: Eine Wohnung in Deutschland behalten, den Mittelpunkt der Lebensinteressen im Inland halten und keine Geschäftsleiterbetriebsstätte im Ausland begründen schützt vor dem Steuertatbestand, auch wenn man sich zeitweise im Ausland aufhält.

Vorübergehender Wegzug: Rückkehr macht die Steuer rückgängig

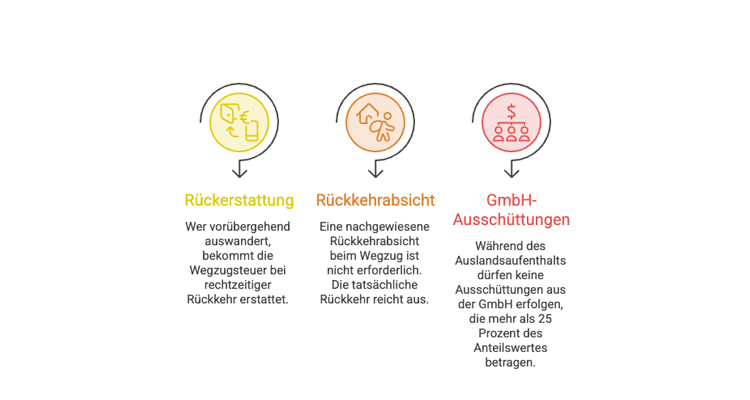

Wer nur vorübergehend auswandert, muss die Wegzugsteuer zwar zunächst zahlen, bekommt sie bei rechtzeitiger Rückkehr aber vollständig erstattet. Rechtsgrundlage ist § 6 Abs. 3 AStG: Die Frist beträgt sieben Jahre, das zuständige Finanzamt kann sie auf Antrag um bis zu fünf weitere Jahre verlängern, wenn die Rückkehrabsicht glaubhaft fortbesteht.

Eine wichtige Frage in der Praxis war lange, ob eine nachgewiesene Rückkehrabsicht bereits beim Wegzug vorliegen muss. Der BFH hat dies mit Urteil vom 21.12.2022 (Az. I R 55/19) klar verneint: Wer tatsächlich zurückkehrt, gilt als rückkehrwillig, unabhängig von früheren Absichtserklärungen. Der BFH formulierte ausdrücklich, dass sich selbst derjenige auf den Wegfall des Steueranspruchs berufen kann, der vor dem Wegzug erklärt hatte, nie wieder deutschen Boden betreten zu wollen.

Zu beachten ist: Während des Auslandsaufenthalts dürfen keine Ausschüttungen aus der GmbH erfolgen, die mehr als 25 Prozent des Anteilswertes betragen, sonst entfällt der Erstattungsanspruch (also der Anspruch, die bereits gezahlte Wegzugsteuer zurückzubekommen).

Kurz gesagt: Wer innerhalb von sieben Jahren zurückkehrt, bekommt die Wegzugsteuer erstattet. Eine ursprüngliche Rückkehrabsicht muss nicht bewiesen werden (BFH, I R 55/19).

Stundung statt Sofortzahlung: Ratenzahlung in sieben Jahresraten

Bis vor einigen Jahren galt die unbegrenzte Stundung nur für Wegzüge in EU- und EWR-Staaten. Der Europäische Gerichtshof kassierte diese Ungleichbehandlung für Schweizer Wegzüge mit Urteil vom 26.2.2019 (C 581/17, Wächtler) als Verstoß gegen die Personenfreizügigkeit. Heute ist eine Stundung für alle Wegzüge möglich.

In der Praxis handelt es sich jedoch nicht um eine echte Stundung, sondern um eine Ratenzahlung in sieben gleichen Jahresraten.

Das bedeutet: Die Wegzugsteuer muss tatsächlich gezahlt werden, lediglich verteilt auf sieben Jahre. Ein dauerhaftes Aufschieben der Zahlung, wie es früher bei EU-/EWR-Wegzügen möglich war, gibt es nicht mehr. Für diesen Antrag ist in der Regel eine Sicherheitsleistung zu erbringen, in der Praxis verzichten Finanzämter darauf aber häufig, wenn bislang keine Probleme bei Steuerzahlungen aufgetreten sind. Die Raten selbst sind zinslos und verschaffen damit lediglich einen Liquiditätsvorteil.

Wegzugsteuer auch für Einzelunternehmer und Influencer

Die Wegzugsteuer ist kein reines GmbH-Thema. Auch für Einzelunternehmer entstehen beim Wegzug Steuerfolgen, wenn Deutschland das Besteuerungsrecht an einzelnen Wirtschaftsgütern verliert:

- Entstrickung (die Versteuerung stiller Reserven, wenn ein Wirtschaftsgut aus der deutschen Steuerhoheit ausscheidet) nach § 4 Abs. 1 S. 3, 4 EStG

- Betriebsaufgabe (die endgültige Einstellung des Betriebs) nach § 16 Abs. 3a EStG

Wer in Deutschland alles abmeldet und im Ausland neu aufmacht, löst damit Steuerpflicht aus. Das betrifft nicht nur physische Wirtschaftsgüter wie Maschinen, die ins Ausland mitgenommen werden, sondern auch immaterielle Werte. Der BFH entschied mit Urteil vom 12.6.2019, dass auch der kommerzialisierbare Teil des Namensrechts ein einlagefähiges Wirtschaftsgut darstellt (also etwas, das bilanziell erfasst und damit auch besteuert werden kann).

Für Influencer mit einem Instagram-Account oder einer persönlichen Marke bedeutet das: Der Account selbst kann ein steuerpflichtiges Wirtschaftsgut sein, das beim Wegzug zu versteuern ist. Gerade bei Influencern mit großer Reichweite kann die Bewertung des Namensrechts entsprechend hoch ausfallen und damit eine erhebliche Steuerpflicht auslösen. Als Steuerberater für Influencer beraten wir Sie zu all ihren Möglichkeiten.

Nach dem Wegzug bleibt zudem eine beschränkte Steuerpflicht möglich (das heißt, bestimmte Einkünfte aus Deutschland bleiben trotz Wohnsitz im Ausland in Deutschland steuerpflichtig). Kehrt ein Influencer kurzfristig nach Deutschland zurück, etwa um Videos für eine Werbekampagne zu drehen, kann das als Ausübung einer unterhaltenden Darbietung gelten. Die Folge: Quellensteuerabzug von 15 Prozent (eine Steuer, die direkt vom Auftraggeber einbehalten und ans Finanzamt abgeführt wird) nach § 50a Abs. 1 Nr. 1 bzw. Nr. 3 i.V.m. Abs. 2 S. 1 EStG.

Betreiben Sie ein Einzelunternehmen und planen den Wegzug? Entstrickung und Betriebsaufgabe erfordern eine eigene Bewertung Ihrer Wirtschaftsgüter, oft losgelöst von der klassischen GmbH-Wegzugsteuer. Jetzt Beraten lassen: Unser Leistungsportfolio als Online Steuerberater

Wie lässt sich die Wegzugsteuer vermeiden?

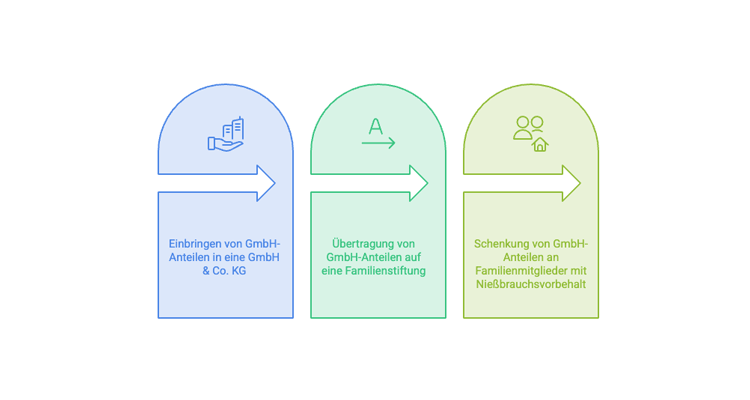

Für GmbH-Gesellschafter und Unternehmer gibt es strukturierte Wege, die Wegzugsteuer zu reduzieren oder zu vermeiden, ohne gegen geltendes Recht zu verstoßen.

GmbH & Co. KG als Holding: Werden GmbH-Anteile in eine gewerblich geprägte GmbH & Co. KG (eine KG, deren Komplementärin eine Kapitalgesellschaft ist und die dadurch steuerlich wie ein Gewerbebetrieb behandelt wird) eingebracht, verbleiben sie im Betriebsvermögen einer deutschen Betriebsstätte. Das Besteuerungsrecht Deutschlands bleibt damit gesichert, der Tatbestand des § 6 AStG wird nicht ausgelöst. Bei Wegzug in einen DBA-Staat (ein Land, mit dem Deutschland ein Doppelbesteuerungsabkommen hat) ist die Struktur im Einzelfall zu prüfen, da Abkommensregeln die Betriebsstättenbesteuerung beeinflussen können.

Übertragung auf eine Familienstiftung: Die Einbringung von GmbH-Anteilen in eine Familienstiftung vor dem Wegzug kann die Wegzugsteuer vermeiden, sofern die Stiftung in Deutschland ansässig bleibt und die Gestaltung nicht als missbräuchlich eingestuft wird.

Schenkung unter Nießbrauchsvorbehalt: Eine Übertragung der Anteile auf Familienangehörige unter Vorbehalt des Nießbrauchs (dem Recht, weiterhin die Erträge bzw. Gewinnausschüttungen zu erhalten, auch wenn die Anteile rechtlich übertragen wurden) ermöglicht es dem bisherigen Gesellschafter, wirtschaftlich an der GmbH beteiligt zu bleiben, während das zivilrechtliche Eigentum wechselt.

Alle drei Strategien erfordern jedoch eine sorgfältige steuerrechtliche Planung im Vorfeld. Jetzt beraten lassen.

Neue Wegzugsteuer für Kapitalanleger: Auch ETF-Bestände betroffen

Eine weitreichende gesetzliche Neuerung betrifft auch GmbH-Gesellschafter, die privat in Investmentfonds investiert haben. Die Gesetzesbegründung verweist auf Gestaltungsmodelle, bei denen Gesellschafter ihre Anteile in Investmentfonds eingelegt haben, um die Wegzugsteuer zu umgehen. Die Pflicht zur Meldung internationaler Steuergestaltungen hat diese Fälle sichtbar gemacht.

Künftig werden daher auch Investmentfonds einschließlich ETFs von der Wegzugsteuer erfasst, wenn eine der folgenden Schwellen überschritten wird:

-

Beteiligung von mehr als 1 Prozent am Fonds, oder

-

Anschaffungskosten von mehr als 500.000 Euro

Davon betroffen sind auch breit gestreute Fonds wie ein MSCI World ETF. Ob diese Regelung verhältnismäßig ist, wird fachlich diskutiert, da sie im Kern private Vermögensbildung trifft, die strukturell keine Steuergestaltung darstellt.

Kurz gesagt: Wer ETFs im Wert von über 500.000 Euro hält oder mehr als 1 Prozent an einem Fonds besitzt, unterliegt beim Wegzug künftig ebenfalls der Wegzugsteuer.

FAQ: Wegzugsteuer 2026 für Unternehmer und GmbH-Gesellschafter

Wann entsteht die Wegzugsteuer 2026?

Die Wegzugsteuer nach § 6 AStG entsteht, wenn ein GmbH-Gesellschafter mit mindestens 1 Prozent Beteiligung seinen Wohnsitz oder gewöhnlichen Aufenthalt aus Deutschland verlegt und das deutsche Besteuerungsrecht an den Anteilen wegfällt.

Wie hoch ist die Wegzugsteuer 2026?

Für GmbH-Anteile liegt der effektive Steuersatz bei rund 28,5 Prozent des Veräußerungsgewinns (Teileinkünfteverfahren: 40 Prozent steuerfrei, persönlicher Steuersatz auf den steuerpflichtigen Teil). Die Bewertungsbasis ist der fiktive Marktwert nach §§ 202, 203 BewG.

Kann die Wegzugsteuer 2026 gestundet werden?

Ja, auf Antrag ist eine Ratenzahlung in sieben gleichen Jahresraten möglich. Eine Sicherheitsleistung ist in der Regel zu erbringen. Die Raten sind zinslos.

Bekomme ich die Wegzugsteuer zurück, wenn ich zurückziehe?

Ja, bei Rückkehr innerhalb von sieben Jahren (verlängerbar auf bis zu zwölf Jahre) wird die Wegzugsteuer nach § 6 Abs. 3 AStG erstattet. Eine Rückkehrabsicht zum Zeitpunkt des Wegzugs muss nicht nachgewiesen werden (BFH, Az. I R 55/19, Urteil vom 21.12.2022).

Gilt die Wegzugsteuer 2026 auch für ETFs?

Ja, wenn die Beteiligung am Fonds mehr als 1 Prozent beträgt oder die Anschaffungskosten 500.000 Euro übersteigen.

Wie lässt sich die Wegzugsteuer 2026 für GmbH-Gesellschafter vermeiden?

Strukturlösungen sind die GmbH & Co. KG als Holding mit deutscher Betriebsstätte, die Übertragung auf eine Familienstiftung oder eine Schenkung unter Nießbrauchsvorbehalt. Alle Varianten erfordern individuelle steuerrechtliche Prüfung.

Was ist der Unterschied zwischen Wegzugsteuer und erweiterter beschränkter Steuerpflicht?

Die Wegzugsteuer nach § 6 AStG erfasst den einmaligen Entstrickungsvorgang beim Wegzug, also die einmalige Besteuerung der Wertzuwächse in den GmbH-Anteilen. Die erweiterte beschränkte Steuerpflicht nach § 2 AStG ist dagegen eine fortlaufende Besteuerung für bis zu zehn Jahre nach dem Wegzug in ein Niedrigsteuerland und betrifft bestimmte weitere Einkünfte aus Deutschland.

Planen Sie einen Wegzug ins Ausland und halten GmbH-Anteile? Die Wegzugsteuer ist einer der komplexesten und folgenreichsten Steuertatbestände im deutschen Außensteuerrecht. Frühzeitige Strukturplanung kann die Steuerlast erheblich reduzieren oder vollständig vermeiden. Als Online Steuerberater stehen wir Ihnen beratend zur Seite.

Quellen: Statistisches Bundesamt, Pressemitteilung Nr. 184/2026 vom 4. Juni 2026; Statistisches Bundesamt, Pressemitteilung Nr. 246/2016; Merkur.de, Auswanderungsstatistik 2025; BFH, Urteil vom 21.12.2022, Az. I R 55/19; BFH, Urteil vom 12.6.2019 (Namensrecht als Wirtschaftsgut); EuGH, Urteil vom 26.2.2019, C 581/17 (Wächtler); §§ 2, 6 AStG; §§ 202, 203 BewG; § 4 Abs. 1 S. 3, 4 EStG; § 16 Abs. 3a EStG; § 50a Abs. 1 Nr. 1, Nr. 3 i.V.m. Abs. 2 S. 1 EStG.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Erstellt am 19.06.2026 09:30 Uhr (aktualisiert am 19.06.2026 12:20 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.