Wie funktioniert die Wohnungsüberlassung durch die GmbH steuerlich?

Wer als GmbH-Gesellschafter-Geschäftsführer eine Wohnung bezieht, kann diese als Gehaltsbestandteil über die GmbH strukturieren. Die GmbH mietet die Wohnung, überlässt sie dem Geschäftsführer und setzt die Kosten als Betriebsausgabe ab. Der Geschäftsführer erhält die Wohnung als Teil seiner Vergütung und zahlt bis zu einem Drittel weniger als die ortsübliche Miete, ohne diesen Vorteil versteuern zu müssen.

Rechtsgrundlage ist § 8 Abs. 2 Satz 12 EStG.

Damit das funktioniert, gibt es eine nicht verhandelbare Voraussetzung: Die Wohnungsüberlassung muss als Gehaltsbestandteil im Anstellungsvertrag des GmbH-Geschäftsführers stehen, bevor die Nutzung beginnt. Wer das versäumt, riskiert eine verdeckte Gewinnausschüttung. Die GmbH verliert den Betriebsausgabenabzug, und der Geschäftsführer versteuert trotzdem einen geldwerten Vorteil.

Kurz gesagt: Die GmbH übernimmt die Wohnungskosten als Betriebsausgabe, der Geschäftsführer zahlt bis zu einem Drittel weniger als die Marktmiete und versteuert keinen geldwerten Vorteil. Bedingung: Die Überlassung steht vorab im Anstellungsvertrag.

Wir sind Online Steuerberater und beraten Sie jederzeit zu möglichen Gestaltungsmöglichkeiten zur Senkung Ihrer Steuer- und Abgabenlast als GmbH Geschäftsführer.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Schildern Sie uns Ihr ProblemWelche Voraussetzungen müssen für die Steuerfreiheit erfüllt sein?

§ 8 Abs. 2 Satz 12 EStG schließt den Ansatz eines geldwerten Vorteils aus, wenn folgende Bedingungen kumulativ vorliegen:

1.Der Geschäftsführer ist als Angestellter im Rahmen eines Dienstvertrags tätig und erzielt Einkünfte aus nichtselbständiger Arbeit nach § 19 EStG

2.Die Wohnungsüberlassung ist als Gehaltsbestandteil im Anstellungsvertrag vorab schriftlich vereinbart.

3.Der ortsübliche Mietwert übersteigt nicht 25 Euro je Quadratmeter Nettokaltmiete.

4.Der Geschäftsführer zahlt mindestens zwei Drittel des ortsüblichen Mietwerts inklusive Nebenkosten.

5.Die Vertragsdurchführung erfolgt tatsächlich und nachweisbar durch regelmäßige Mietzahlungen und ordnungsgemäße Buchführung.

Der Bewertungsabschlag wirkt wie ein Freibetrag von bis zu einem Drittel des ortsüblichen Mietwerts.

Unerheblich ist dabei, ob die GmbH Eigentümerin oder Mieterin der Wohnung ist. Eine von der GmbH bei einer Schwestergesellschaft oder Immobilienverwaltungs-GmbH angemietete Wohnung kann ebenfalls verbilligt weitergegeben werden.

Was spart der Geschäftsführer konkret durch die Wohnungsüberlassung?

Die Wohnungsüberlassung kann entweder als Ergänzung zum bestehenden Gehalt oder als Entgeltumwandlung aus einem bestehenden Bruttogehalt strukturiert werden. Gerade die Entgeltumwandlung macht die Gestaltung besonders attraktiv: Ein Teil des bisherigen Bruttogehalts wird in den steuerfreien Sachbezug Wohnung umgewandelt, ohne dass das Gesamtpaket des Geschäftsführers sinkt. Der Steuervorteil entsteht durch das steuerfreie Drittel der ortsüblichen Miete inklusive Nebenkosten.

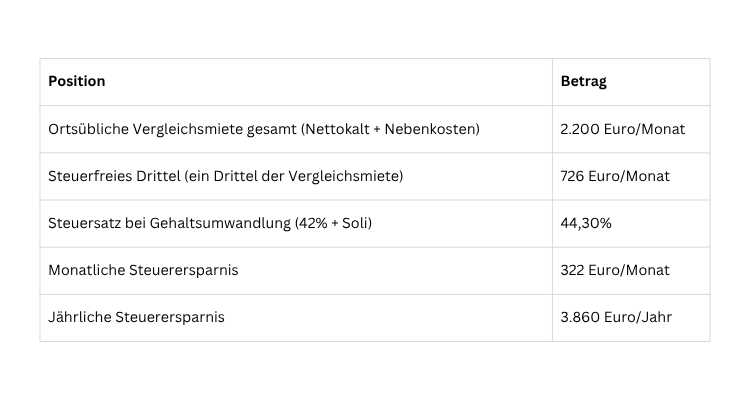

Bei einer 100-Quadratmeter-Wohnung mit einem ortsüblichen Mietwert von 20 Euro je Quadratmeter und Nebenkosten von 2 Euro je Quadratmeter ergibt sich folgende Ersparnis:

Hätte der Geschäftsführer diesen Betrag stattdessen als Gehaltsbestandteil erhalten, wären darauf monatlich 322 Euro Lohnsteuer angefallen. Durch die Wohnungsüberlassung entfällt diese Steuerbelastung vollständig. Die GmbH setzt die vollen Mietkosten als Betriebsausgabe ab, und der Geschäftsführer behält monatlich 322 Euro mehr netto.

Wie werden Nebenkosten bei der Zwei-Drittel-Grenze behandelt?

Ein häufig unterschätzter Punkt: Nach § 8 Abs. 2 Satz 12 EStG kommt es auf das gesamte vom Geschäftsführer gezahlte Entgelt an, also Nettomiete zuzüglich tatsächlich abgerechneter Nebenkosten (Blümich/Ettlich, 154. EL Juli 2020, EStG § 8 Rn. 168). Die ortsübliche Vergleichsmiete als Bemessungsgrundlage schließt Nebenkosten ebenfalls ein (§ 2 Abs. 4 Satz 5 SvEV; BFH vom 11.05.2011, VI R 65/09, BStBl II 2011, 946).

Der Geschäftsführer muss daher auch zwei Drittel der Nebenkosten tragen. Wer nur die Nettomiete im Blick hat, riskiert, dass die Zwei-Drittel-Grenze verfehlt wird und ein Sachbezug anzusetzen ist.

Stellplatz und Tiefgaragenplatz: Warum gilt die Regelung nicht?

Die Begünstigung nach § 8 Abs. 2 Satz 12 EStG gilt ausschließlich für Wohnraum zu eigenen Wohnzwecken. Ein Stellplatz oder Tiefgaragenplatz ist kein Wohnraum im Sinne dieser Vorschrift und stellt einen eigenständigen Sachbezug dar, der nach § 8 Abs. 2 Satz 1 EStG separat bewertet und versteuert wird. Wer beides erhält, muss zwei getrennte Sachbezugssachverhalte abbilden. Die Übernahme der privaten Stellplatzkosten durch die GmbH wären voll steuerpflichtiger Arbeitslohn.

Wann droht eine verdeckte Gewinnausschüttung bei der Wohnungsüberlassung?

Was ist eine verdeckte Gewinnausschüttung?

Eine verdeckte Gewinnausschüttung liegt vor, wenn eine GmbH ihrem Gesellschafter einen Vermögensvorteil zuwendet, den sie einem fremden Dritten nicht gewährt hätte, und dieser Vorteil seine Ursache im Gesellschaftsverhältnis hat. Rechtsgrundlage ist § 8 Abs. 3 Satz 2 KStG.

Die GmbH kann den Aufwand für die Wohnungsüberlassung nicht als Betriebsausgabe abziehen, auf Gesellschafterebene entsteht Kapitalertragsteuer (25%) wie bei einer Gewinnausschüttung.

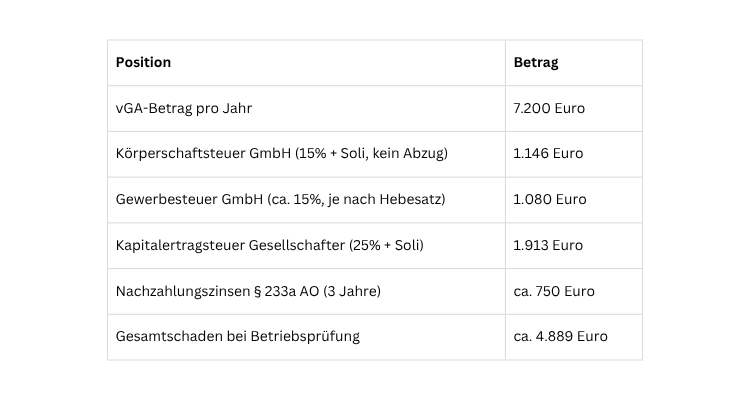

Was kostet eine vGA konkret?

Das folgende konstruierte Beispiel zeigt die Mehrbelastung, wenn das Finanzamt eine vGA in Höhe der Mietersparnis von 7.200 Euro jährlich feststellt:

Kurz gesagt: Eine vGA trifft GmbH und Gesellschafter gleichzeitig. Die Doppelbelastung aus Körperschaftsteuer und Kapitalertragsteuer übersteigt regelmäßig den ursprünglichen Steuervorteil.

Ist die Wohnungsüberlassung von der GmbH an den Geschäftsführer eine verdeckte Gewinnausschüttung?

Wichtiger Hinweis zur Rechtslage: Finanzgerichte und Bundesfinanzhof haben die Frage, ob die Wohnungsüberlassung an einen GmbH-Gesellschafter-Geschäftsführer als fremdüblicher Gehaltsbestandteil anerkannt wird, bislang nicht abschließend entschieden.

Eine Auseinandersetzung mit dem Finanzamt ist damit nicht ausgeschlossen, im Einzelfall kann sogar ein Gang zum Finanzgericht erforderlich sein.

Die Analogie zum Firmenwagen spricht jedoch klar für die Gestaltung: Der BFH erkennt einen Firmenwagen als zulässigen Gehaltsbestandteil an, obwohl der Geschäftsführer gleichzeitig Gesellschafter ist (BFH Beschluss vom 23.04.2009 - VI B 118/08). Einschränkungen gibt es dort, wo Vergütungsbestandteile zu einer überhöhten Gewinnabsaugung führen, etwa bei der Umsatztantieme, die der BFH aus genau diesem Grund nicht anerkennt. Bei der Wohnungsüberlassung besteht dieses Risiko nicht in vergleichbarer Weise, da die Kosten klar begrenzt und fremdüblich kalkulierbar sind.

Aus unserer Sicht bestehen deshalb gute Argumente dafür, dass die Wohnungsüberlassung an den GmbH-Gesellschafter-Geschäftsführer auch als Lohnbestandteil und damit als steuerfreier Benefit anzuerkennen ist.

Wichtige Punkte um eine verdeckte Gewinnausschüttung zu verhindern:

Verträge vorab abschließen.

-

Die Wohnungsüberlassung muss als Gehaltsbestandteil im Anstellungsvertrag stehen, bevor die Nutzung beginnt.

-

Parallel dazu ist ein fremdüblicher Mietvertrag abzuschließen.

-

Nachträgliche Vereinbarungen erkennt das Finanzamt nicht an.

Fremdüblichkeit dokumentieren.

-

Gehalt und Sachbezüge müssen in ihrer Summe dem entsprechen, was ein fremder Dritter als Geschäftsführer erhalten würde.

-

Die Miete ist durch Mietspiegel oder Vergleichsmieten zu belegen.

Vertrag tatsächlich durchführen.

-

Die Miete muss regelmäßig fließen und buchhalterisch korrekt erfasst sein.

-

Der ortsübliche Mietwert ist jährlich zu überprüfen, da ein Überschreiten der 25-Euro-Grenze die Begünstigung insgesamt entfallen lässt.

Zur Absicherung kann auch im Voraus ein sog. Antrag auf verbindliche Auskunft bei dem Finanzamt gestellt werden.

Wer diese Gestaltung umsetzen und im Streitfall gegenüber dem Finanzamt vertreten möchte, unterstützen wir als Steuerberater für Ihre GmbH dabei

FAQ: Wohnungsüberlassung GmbH Geschäftsführer 2026

Wann ist die Wohnungsüberlassung durch die GmbH steuerfrei?

Die Überlassung der gesamten Wohnung ist lohnsteuerfrei, wenn der Geschäftsführer mindestens zwei Drittel des ortsüblichen Mietwerts inklusive Nebenkosten zahlt, der Nettomietwert nicht über 25 Euro je Quadratmeter liegt und die Wohnungsüberlassung vorab als Gehaltsbestandteil im Anstellungsvertrag vereinbart ist (§ 8 Abs. 2 Satz 12 EStG).

Müssen auch die Nebenkosten zu zwei Dritteln getragen werden?

Ja. Das Entgelt umfasst Nettomiete und tatsächlich abgerechnete Nebenkosten. Der Geschäftsführer muss daher zwei Drittel der Gesamtbelastung tragen (BFH vom 11.05.2011, VI R 65/09, BStBl II 2011, 946).

Was passiert, wenn die 25-Euro-Grenze überschritten wird?

Die Begünstigung entfällt vollständig. Die Differenz zwischen Vergleichsmiete und gezahltem Entgelt ist dann in voller Höhe lohnsteuerpflichtig.

Gilt die Regelung auch für den Tiefgaragenplatz?

Nein. Ein Stellplatz ist kein Wohnraum im Sinne des § 8 Abs. 2 Satz 12 EStG und wird als eigenständiger Sachbezug separat erfasst.

Kann die Wohnungsüberlassung als Entgeltumwandlung strukturiert werden?

Ja. Ein bestehender Bruttogehaltsbestandteil kann in den steuerfreien Sachbezug Wohnung umgewandelt werden. Voraussetzung ist auch hier die vorherige schriftliche Vereinbarung im Anstellungsvertrag.

Wann liegt eine verdeckte Gewinnausschüttung bei der Wohnungsüberlassung vor?

Eine vGA liegt vor, wenn die Konditionen nicht fremdüblich sind oder kein schriftlicher Vertrag vorab abgeschlossen wurde. Da abschließende Rechtsprechung zu diesem Bereich noch aussteht, ist die Gestaltung 2026 als streitanfällig einzustufen.

Muss die Wohnungsüberlassung im Anstellungsvertrag stehen?

Ja, zwingend und vorab. In Analogie zur BFH-anerkannten Praxis bei Firmenwagen und Dienstreisen gilt: Nur ein als Gehaltsbestandteil vorab vereinbarter Sachbezug vermeidet eine vGA.

Erstellt am 26.06.2026 07:36 Uhr (aktualisiert am 26.06.2026 08:46 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.