Die Bundesregierung hat mit ihrem Programm für Aufschwung und Beschäftigung mehrere Reformen angekündigt, die Unternehmer und Geschäftsführer direkt betreffen. Bislang handelt es sich dabei um eine politische Ankündigung, ein Gesetzgebungsverfahren durch Bundestag und Bundesrat steht noch aus. Die meisten Maßnahmen greifen zudem nicht sofort, sondern erst ab 2027 oder 2028.

Die wichtigsten Punkte im Überblick:

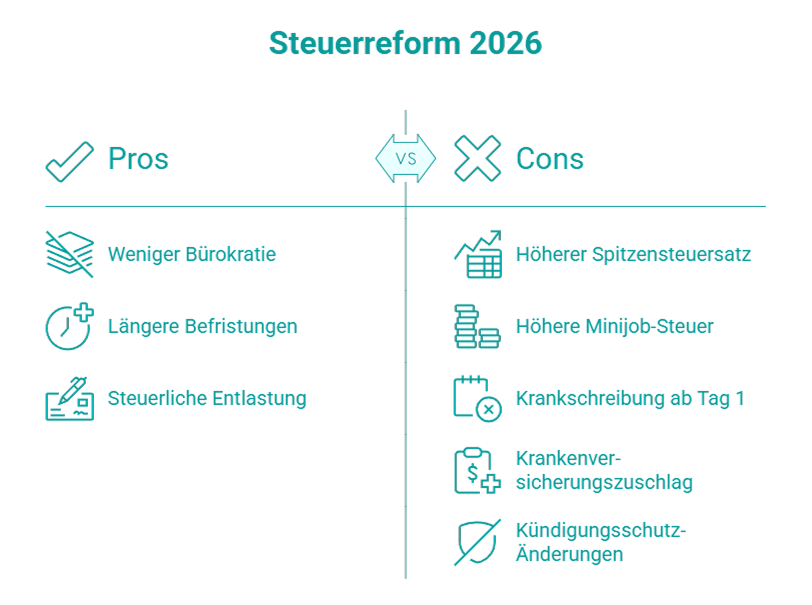

- Spitzensteuersatz und Reichensteuersatz: Höchstbelastung inklusive Soli künftig bei rund 49,6 Prozent, bei Einzelunternehmern in manchen Gemeinden sogar über 50 Prozent

- Minijobs: Pauschalsteuersatz steigt von 2 auf 5 Prozent, Termin offen

- Krankschreibung: Arbeitsunfähigkeit künftig ab dem ersten Tag, telefonische Krankschreibung entfällt

- Krankenversicherung: Neuer Beitragszuschlag für mitversicherte Ehepartner ab 2028

- Kündigungsschutz: Längere Befristungen möglich, Sonderregel für Gehälter ab 177.450 Euro

- Bürokratie: Pauschaler Abbau von Berichtspflichten geplant

Spitzensteuersatz und Reichensteuersatz: Was sich für Unternehmer ändert

Der Spitzensteuersatz bleibt unverändert, die Einkommensgrenzen verschieben sich jedoch leicht nach oben:

Auf all diese Sätze kommt zusätzlich der Solidaritätszuschlag von 5,5 Prozent auf die Einkommensteuer. Beim künftigen Höchstsatz von 47 Prozent ergibt das einen Solidaritätszuschlag von rund 2,6 Prozentpunkten, insgesamt zahlen sehr hohe Einkommen damit zukünftig etwa 49,6 Prozent Steuern auf den Spitzenbetrag.

Für Einzelunternehmer kommt ein weiterer Effekt hinzu: Die Gewerbesteuer lässt sich auf die Einkommensteuer nur bis zu einem Hebesatz von 400 Prozent vollständig anrechnen.

- Beispiel Frankfurt am Main: Gewerbesteuer-Hebesatz von 460 Prozent

- Die Differenz von 60 Hebesatzpunkten bleibt bei einer Steuermesszahl von 3,5 Prozent als nicht anrechenbare Belastung von rund 2,1 Prozent bestehen

- Ergebnis: Die Gesamtsteuerbelastung für Einzelunternehmer kann in solchen Gemeinden künftig auf über 50 Prozent steigen

Gestaltungsmöglichkeiten für Einzelunternehmer

Wer von dieser Belastung betroffen ist, hat verschiedene Gestaltungsoptionen, deren Eignung im Einzelfall geprüft werden sollte:

-

GmbH-Gründung: Die Gesamtsteuerbelastung auf thesaurierte, also im Unternehmen verbleibende Gewinne liegt aktuell bei rund 30 Prozent, zusammengesetzt aus Körperschaftsteuer zzgl. Solidaritätszuschlag und der von der Gemeinde abhängigen Gewerbesteuer. Die Körperschaftsteuer selbst sinkt nach bereits beschlossener Gesetzeslage ab 2028 schrittweise um jeweils 1 Prozentpunkt pro Jahr, wodurch die Gesamtbelastung bis 2032 im Durchschnitt auf rund 25 Prozent fällt. Voraussetzung ist, dass die Mittel zunächst in der Gesellschaft verbleiben und investiert werden, statt sie privat zu entnehmen.

-

Investition in Immobilien auf privater Ebene: Durch Zinsen und Abschreibungen lassen sich Verluste erzielen, die sich mit dem Gehalt als Geschäftsführer verrechnen lassen und so die persönliche Einkommensteuerlast senken. Bei älteren Immobilien kann ein Gutachten zur Restnutzungsdauer eine schnellere Abschreibung ermöglichen. Nach Ablauf der zehnjährigen Spekulationsfrist ist ein Veräußerungsgewinn zudem regelmäßig steuerfrei. Ein späterer Verkauf an die eigene GmbH muss zwingend zu marktüblichen Konditionen erfolgen, andernfalls droht eine verdeckte Gewinnausschüttung.

-

Frühzeitige Einbindung der eigenen Kinder: etwa durch eine Beteiligung am Unternehmen oder Vermögen oder durch eine angemessen vergütete, tatsächliche Mitarbeit. Beides kann helfen, Einkommen auf mehrere Personen und damit auf niedrigere Steuersätze zu verteilen, sofern die steuerlichen Anforderungen an Fremdüblichkeit eingehalten werden.

-

Familienstiftung, teilweise im Ausland: eine komplexere Gestaltung zum langfristigen Vermögensschutz und zur strukturierten Entnahme von Mitteln aus der eigenen GmbH. Da hierbei unter anderem die Regelungen zur Wegzugsbesteuerung und zur Hinzurechnungsbesteuerung greifen, ist eine sorgfältige individuelle Beratung im Vorfeld unerlässlich. Bei steuerberaten.de begleiten wir Sie bei der Gründung und optimalen Errichtung einer Familienstiftung.

Welche dieser Optionen für Sie infrage kommt, hängt stark von Ihrer individuellen Unternehmens- und Vermögensstruktur ab. Im Rahmen unserer Steueroptimierung prüfen wir bei steuerberaten.de gemeinsam mit Ihnen, welche Gestaltung tatsächlich zu Ihrer Situation passt.

Die angekündigte steuerliche Gesamtentlastung von zehn Milliarden Euro wird erst ab 2028 kassenwirksam. Durch die Anhebung von Grundfreibetrag und Kinderfreibetrag wird die kalte Progression teilweise ausgeglichen, ein solcher Ausgleich wäre aufgrund der verfassungsrechtlichen Vorgaben zur Besteuerung nach der Leistungsfähigkeit ohnehin geboten gewesen. Nach Angaben aus Koalitionskreisen würde ein vollständiger Ausgleich den Fiskus allein im kommenden Jahr 8,8 Milliarden Euro kosten.

Ob der Grundfreibetrag selbst ausreichend hoch bemessen ist, ist derzeit ohnehin Gegenstand eines anhängigen Verfahrens beim Bundesfinanzhof (Az. III R 26/24). Im Kern geht es um die Frage, ob das steuerliche Existenzminimum korrekt bemessen ist, wenn man es mit dem Existenzminimum von Bürgergeldempfängern vergleicht, denen zusätzlich zum Regelsatz die Wohnkosten übernommen werden.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Schildern Sie uns Ihr ProblemMinijobs 2026: Höhere Lohnnebenkosten für Arbeitgeber

Im Vorfeld der Reform gab es Befürchtungen, Minijobs könnten komplett abgeschafft werden. Das ist zunächst nicht der Fall, stattdessen soll lediglich der Pauschalsteuersatz für Minijobs von 2 auf 5 Prozent steigen. Bei einem Minijob mit einem monatlichen Verdienst von 603 Euro bedeutet das für den Arbeitgeber Mehrkosten von rund 18 Euro pro Monat. Minijobs bleiben damit als Beschäftigungsform bestehen, verursachen für Arbeitgeber künftig aber höhere Lohnnebenkosten. Bei einer größeren Zahl geringfügig Beschäftigter, etwa im Einzelhandel oder in der Gastronomie, summiert sich das spürbar.

Die Regierung will diesen Punkt im Herbst 2026 noch einmal in der Koalition diskutieren, ein Inkrafttreten vor 2027 ist daher unwahrscheinlich. Dabei ist nicht auszuschließen, dass in diesen weiteren Gesprächen auch eine weitergehende Reform oder sogar eine Abschaffung des Minijobs erneut zur Debatte steht.

Wenn Sie mehrere Minijobber beschäftigen, lohnt sich schon jetzt ein Blick auf die tatsächliche Kostenentwicklung in Ihrer Lohnbuchhaltung. Wir von steuerberaten.de übernehmen Ihre Lohnbuchhaltung und behalten solche Änderungen laufend für Sie im Blick, sprechen Sie uns gerne an.

Krankschreibung und Lohnfortzahlung: Neue Regeln für Arbeitgeber

Geplant sind folgende Änderungen:

- Die telefonische Krankschreibung soll abgeschafft werden, die Videokrankschreibung bleibt möglich und gilt als weniger fehler- und betrugsanfällig

- Die Arbeitsunfähigkeit soll künftig bereits ab dem ersten Krankheitstag vorgelegt werden müssen statt wie bisher ab dem vierten Tag

- Ein Referentenentwurf liegt noch nicht vor, ein Inkrafttreten vor 2027 gilt daher als unwahrscheinlich

In der öffentlichen Debatte wird dieser Punkt stark politisiert. Praktisch ändert sich für die meisten Unternehmen jedoch wenig: Schon heute können Arbeitgeber vertraglich eine Vorlagepflicht ab dem ersten Krankheitstag vereinbaren, künftig bleibt umgekehrt weiterhin eine Regelung ab dem vierten Tag möglich. Die vertragliche Freiheit zwischen Arbeitgeber und Arbeitnehmer besteht also in beide Richtungen fort, sodass diese Neuregelung aus unserer Sicht in der Praxis kaum spürbare Auswirkungen haben dürfte.

Der eigentliche Kostenfaktor bleibt die Lohnfortzahlung im Krankheitsfall: Nach Zahlen der Bundesvereinigung der Deutschen Arbeitgeberverbände zahlen Unternehmen dafür jährlich zwischen 82 und 85 Milliarden Euro. Eine Kürzung der sechswöchigen Lohnfortzahlung bei vollem Gehalt wurde diskutiert, eine konkrete gesetzliche Regelung liegt dazu bislang nicht vor. Aus unserer Sicht wäre ein solcher Schritt sinnvoll gewesen, um Arbeitgeber spürbar zu entlasten und durch eine teilweise Kostenverlagerung auf Arbeitnehmer zugleich bessere Anreize zu schaffen.

Krankenversicherungsbeiträge ab 2028: Was auf Geschäftsführer zukommt

Für bislang beitragsfrei mitversicherte Ehepartner soll ab dem 1. Januar 2028 ein Beitragszuschlag von 2,5 Prozent des beitragspflichtigen Einkommens des Hauptversicherten fällig werden. Gleichzeitig wird die Beitragsbemessungsgrenze laut Gesetzentwurf von 70.000 Euro auf 85.000 Euro angehoben.

In Kombination mit steigenden Rentenbeiträgen im Zuge der geplanten Kapitalrente erhöht sich die Belastung für Ihr Unternehmen ab 2028 spürbar.

Wer diese zusätzliche Belastung reduzieren möchte, kann über eine Unterstützungskasse einen Teil des Einkommens steueroptimiert für die Altersvorsorge einsetzen und damit gleichzeitig die Bemessungsgrundlage für Sozialabgaben senken. Prüfen Sie mit steuerberaten.de, ob dieses Modell für Ihr Unternehmen infrage kommt.

Kündigungsschutz ab 2027: Änderungen bei Befristung und Abfindung

Geplante Änderungen im Überblick:

- Sachgrundlose Befristungen künftig bis zu vier Jahre statt bisher zwei Jahre möglich, mit bis zu sechs Verlängerungen

- Auch eine erneute sachgrundlose Befristung beim selben Arbeitgeber soll möglich werden

- Kündigungsschutz soll oberhalb eines Jahresgehalts ab 177.450 Euro entfallen, eine Auflösung des Arbeitsverhältnisses gegen Abfindung wird dann ohne gerichtliche Feststellung der Kündigungswirksamkeit möglich

Ein Inkrafttreten vor 2027 ist unrealistisch, da das Gesetzgebungsverfahren noch aussteht. Für Unternehmen mit Führungskräften in diesem Gehaltssegment ergibt sich künftig mehr Planungssicherheit bei Trennungen. Die steuerliche Gestaltung einer Abfindung, etwa im Rahmen der Fünftelregelung, sollte dabei immer im Vorfeld geprüft werden. Im Rahmen unserer betriebswirtschaftlichen Beratung bei steuerberaten.de unterstützen wir Sie bei der optimalen Ausgestaltung, sprechen Sie uns gerne an.

Weniger Bürokratie und Berichtspflichten

Geplant sind zwei zentrale Maßnahmen:

- Gesetzliche Berichtspflichten gegenüber staatlichen Stellen sollen pauschal aufgehoben werden, Ministerien können einzelne Pflichten nur mit gesonderter Begründung beibehalten

- Eine Genehmigungsfiktion soll eingeführt werden: Anträge gelten nach vier Monaten als genehmigt, wenn die zuständige Behörde nicht reagiert

Auch hier steht das konkrete Gesetzgebungsverfahren noch aus, ein Inkrafttreten vor 2027 gilt als unwahrscheinlich. Für Unternehmen bedeutet das potenziell schnellere Genehmigungsverfahren und weniger administrativen Aufwand, sofern die Umsetzung tatsächlich in dieser Form erfolgt.

Häufige Fragen zur Steuerreform 2026

Wie hoch ist der Spitzensteuersatz 2026 für Unternehmer inklusive Solidaritätszuschlag? Der Spitzensteuersatz bleibt bei 42 Prozent, der Reichensteuersatz steigt auf bis zu 47 Prozent für sehr hohe Einkommen. Inklusive des Solidaritätszuschlags von 5,5 Prozent auf die Steuerschuld ergibt sich bei 47 Prozent eine Gesamtbelastung von rund 49,6 Prozent.

Warum zahlen Einzelunternehmer teilweise über 50 Prozent Steuern? Grund ist die Gewerbesteuer. Sie wird auf die Einkommensteuer nur bis zu einem Hebesatz von 400 Prozent vollständig angerechnet. In Gemeinden mit höherem Hebesatz, etwa Frankfurt am Main mit 460 Prozent, bleibt ein nicht anrechenbarer Rest, der die Gesamtbelastung über 50 Prozent treiben kann.

Wie hoch wird die Körperschaftsteuer für GmbHs künftig sein? Die Körperschaftsteuer sinkt ab 2028 schrittweise um jeweils 1 Prozentpunkt pro Jahr. Die Gesamtsteuerbelastung auf thesaurierte Gewinne, bestehend aus Körperschaftsteuer, Solidaritätszuschlag und Gewerbesteuer, fällt dadurch bis 2032 im Durchschnitt auf rund 25 Prozent.

Lohnt sich für Einzelunternehmer der Wechsel in eine GmbH? Das hängt von der individuellen Situation ab, insbesondere davon, ob Gewinne im Unternehmen investiert oder privat entnommen werden sollen. Bei thesaurierten Gewinnen kann eine GmbH steuerlich vorteilhaft sein. Eine pauschale Empfehlung ist ohne Prüfung Ihrer konkreten Zahlen nicht seriös möglich.

Erstellt am 07.07.2026 09:08 Uhr (aktualisiert am 07.07.2026 16:13 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.