Wer in Aktien, ETFs oder Kryptowährungen investiert, zahlt in Deutschland seit 2009 Abgeltungsteuer auf Kapitalerträge. Doch zwischen dem gesetzlichen Steuersatz und dem, was Anleger tatsächlich zahlen, liegen oft Tausende Euro Unterschied. Freistellungsaufträge, Günstigerprüfung, Verlustverrechnung, Kinderdepots und die richtige Fondsstruktur sind keine Spezialthemen für Experten, sondern relevante Hebel für jeden Anleger. Dieser Artikel erklärt die wichtigsten Regelungen, zeigt konkrete Berechnungsbeispiele und benennt die Fehler, die zu vermeidbaren Steuerzahlungen führen.

Wie funktioniert die Abgeltungsteuer bei Aktien?

Seit dem 1. Januar 2009 gilt für Kapitalerträge ein pauschaler Steuersatz von 25 Prozent zuzüglich Solidaritätszuschlag. Effektiv ergibt sich damit eine Steuerbelastung von rund 26,375 Prozent ohne Kirchensteuer. Wer kirchensteuerpflichtig ist, zahlt je nach Bundesland etwa 27,82 Prozent (9 Prozent Kirchensteuer) oder 27,99 Prozent (8 Prozent Kirchensteuer).

Der Steuersatz gilt einheitlich für Dividenden, Zinsen und realisierte Kursgewinne, unabhängig von der Haltedauer. Spekulationsfristen, wie sie vor 2009 galten, existieren für börsengehandelte Wertpapiere nicht mehr.

In der Praxis zieht die depotführende deutsche Bank die Abgeltungsteuer automatisch von den Erträgen ab und führt sie ans Finanzamt ab. Diese Abgeltungswirkung bedeutet: Der Anleger muss Kapitalerträge grundsätzlich nicht in der Steuererklärung angeben. Ausnahmen gelten unter anderem bei der Günstigerprüfung, der Verlustverrechnung über mehrere Banken oder bei Erträgen aus ausländischen Depots (Anlage KAP bzw. Anlage SO).

Beim Werbungskostenabzug gilt eine wichtige Einschränkung: Neben dem Sparerpauschbetrag sind keine tatsächlichen Werbungskosten abziehbar. Fahrtkosten zur Gesellschafterversammlung oder Beratungsgebühren bleiben unberücksichtigt. Transaktionskosten wie Kauf- und Verkaufsprovisionen hingegen sind als Anschaffungs- bzw. Veräußerungskosten abziehbar und mindern unmittelbar den steuerpflichtigen Gewinn.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Schildern Sie uns Ihr ProblemSparerpauschbetrag und Freistellungsauftrag richtig nutzen

Der Sparerpauschbetrag beträgt 1.000 Euro pro Person, bei Ehepaaren 2.000 Euro jährlich. Erträge bis zu dieser Grenze bleiben steuerfrei. Um diesen Vorteil automatisch bei der Bank zu erhalten, ist ein Freistellungsauftrag erforderlich. Ohne ihn behält die Bank die Steuer auch bei Erträgen unterhalb der Freibetragsgrenze ein. Die Steuer kann dann erst im Rahmen der Steuererklärung zurückgefordert werden, was unnötigen Aufwand erzeugt.

Wer Depots bei mehreren Banken führt, kann den Sparerpauschbetrag aufteilen, darf die Gesamtsumme von 1.000 Euro (bzw. 2.000 Euro) dabei aber nicht überschreiten.

Rechenbeispiel: Ein Anleger erzielt im Jahr 1.400 Euro Dividenden und Kursgewinne. Mit Freistellungsauftrag über 1.000 Euro werden nur 400 Euro versteuert: 400 Euro x 26,375 Prozent = 105,50 Euro Steuer. Ohne Freistellungsauftrag würden 1.400 Euro x 26,375 Prozent = 369,25 Euro einbehalten. Die Differenz von 263,75 Euro muss dann über die Steuererklärung zurückgefordert werden.

Wie werden Aktienverluste steuerlich verrechnet?

Die Verlustverrechnung bei Aktien unterliegt einer gesetzlichen Einschränkung, die für Anleger erhebliche Konsequenzen haben kann: Verluste aus der Veräußerung von Aktien dürfen nach § 20 Abs. 6 Satz 4 EStG ausschließlich mit Gewinnen aus Aktienveräußerungen verrechnet werden, nicht mit Zinsen, Dividenden oder anderen Kapitalerträgen.

Diese Regelung schützt nach Ansicht des Gesetzgebers die Steuereinnahmen auch in Phasen fallender Aktienmärkte. Kritiker sehen darin einen Verstoß gegen das verfassungsrechtliche Gebot der Besteuerung nach Leistungsfähigkeit: Wer in einem Bereich Gewinne erzielt und in einem anderen Verluste erleidet, ist per Saldo nicht reicher geworden, zahlt aber dennoch Steuern auf den Gewinnanteil. Zu dieser Frage ist beim Bundesverfassungsgericht unter dem Aktenzeichen 2 BvL 3/21 ein Verfahren anhängig. Laut einem Bericht des Handelsblatts soll die Entscheidung noch im Jahr 2026 ergehen.

Verluste aus anderen Kapitalanlagen wie Derivaten, Anleihen oder Fonds können hingegen mit allen Kapitalerträgen außer Aktiengewinnen verrechnet werden.

Wichtig: Wer Verluste aus einem Depot im Rahmen der Steuererklärung geltend machen möchte, muss bis zum 15. Dezember des laufenden Jahres eine Verlustbescheinigung bei der Bank beantragen. Andernfalls werden die Verluste automatisch in das nächste Veranlagungsjahr vorgetragen.

Verluste korrekt verrechnen, laufende Erträge sauber erfassen: Als Online Steuerberater übernehmen wir die Finanzbuchhaltung und den Jahresabschluss für Kapitalanleger und GmbH-Inhaber. Jetzt unverbindlich anfragen.

Was gilt für Aktien, die vor 2009 gekauft wurden?

Aktien, die vor dem 1. Januar 2009 erworben wurden, fallen nicht unter die Abgeltungsteuer. Sie unterliegen den bis Ende 2008 geltenden Regelungen nach § 23 EStG a.F. Gewinne aus der Veräußerung solcher Altbestände sind steuerfrei, sofern die Aktien länger als ein Jahr gehalten wurden. Dieser Bestandsschutz bleibt auch nach einem Depotwechsel erhalten.

In der Praxis entstehen jedoch häufig Probleme bei der Datenübermittlung. Werden Anschaffungsdaten zwischen Banken nicht korrekt übertragen oder falsch zugeordnet, greift die Ersatzbemessungsgrundlage nach § 43a Abs. 2 Satz 7 EStG: Die Kapitalertragsteuer wird dann pauschal auf 30 Prozent der Veräußerungseinnahmen berechnet, unabhängig vom tatsächlichen Gewinn. Eine überhöhte Steuerbelastung ist die Folge, die nur über die Einkommensteuerveranlagung korrigiert werden kann.

Wer Altbestandsaktien im Depot hat, sollte die Anschaffungsdaten regelmäßig prüfen und bei einem Depotwechsel explizit auf die korrekte Übermittlung achten.

Dividenden aus dem steuerlichen Einlagekonto: Steuerstundungseffekt nutzen

Bestimmte Aktiengesellschaften schütten Dividenden nicht aus dem laufenden Gewinn, sondern aus dem steuerlichen Einlagekonto nach § 27 KStG aus. Bekannte Beispiele sind die Deutsche Telekom, Vonovia, Freenet und Hensoldt.

Für Anleger hat das zunächst einen positiven Effekt: Die Ausschüttung erfolgt ohne Abzug von Abgeltungsteuer, da es sich formal um eine Kapitalrückzahlung und nicht um einen Gewinn handelt. Der Steuerstundungseffekt ist real. Allerdings mindert die steuerfreie Dividende den Einstandskurs der Aktie. Beim späteren Verkauf erhöht sich dadurch der steuerpflichtige Veräußerungsgewinn entsprechend. Die Steuer wird also nicht erlassen, sondern in die Zukunft verschoben.

Gleichzeitig gilt: Wenn die Ausschüttungshöhe den tatsächlich erwirtschafteten Gewinn übersteigt, wird Kapital aus der Substanz des Unternehmens ausgeschüttet. Das ist aus Anlegersicht kritisch zu bewerten.

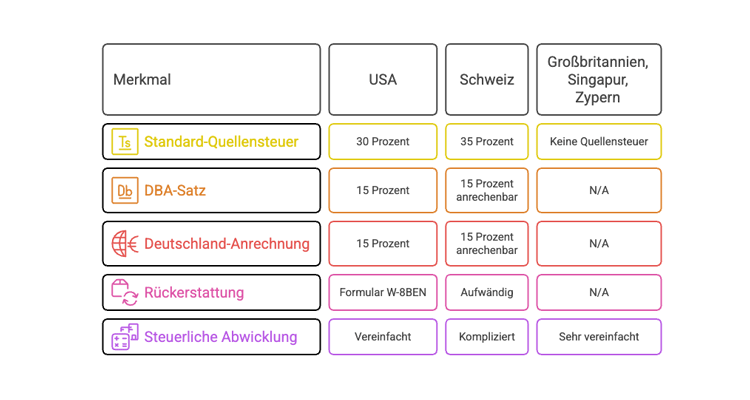

Quellensteuer bei Auslandsdividenden: Doppelbesteuerung vermeiden

Wer Aktien ausländischer Unternehmen hält, muss auf die Quellensteuer achten. Das ist die Steuer, die der Staat des Unternehmens einbehält, bevor die Dividende auf dem Depot eingeht. In Verbindung mit der deutschen Abgeltungsteuer droht eine Doppelbesteuerung.

USA: Der Standardsatz beträgt 30 Prozent. Laut Doppelbesteuerungsabkommen (DBA) zwischen Deutschland und den USA darf die USA jedoch nur 15 Prozent einbehalten. Deutschland rechnet ebenfalls nur 15 Prozent an. Wer das Formular W-8BEN einreicht, reduziert den US-Quellensteuerabzug auf die zulässigen 15 Prozent, die dann vollständig auf die deutsche Steuer angerechnet werden können.

Schweiz: Die Schweiz behält 35 Prozent Quellensteuer ein. Davon sind nur 15 Prozent in Deutschland anrechenbar. Die verbleibenden 20 Prozent lassen sich nur über ein gesondertes Rückerstattungsverfahren bei der Schweizer Steuerbehörde zurückfordern. Dieses Verfahren ist aufwändig und dauert oft Monate bis Jahre.

Quellensteuerfreie Länder: Großbritannien, Singapur und Zypern erheben keine Quellensteuer auf Dividenden, was die steuerliche Abwicklung erheblich vereinfacht.

ETFs und Fonds: Teilfreistellungen und Vorabpauschale

Seit der Investmentsteuerreform 2018 gelten für Fonds und ETFs sogenannte Teilfreistellungen. Ein Teil der Erträge bleibt auf Anlegerebene steuerfrei:

- Aktienfonds: 30 Prozent der Erträge steuerfrei

- Mischfonds: 15 Prozent steuerfrei

- Immobilienfonds: bis zu 60 Prozent steuerfrei (je nach Inlands- oder Auslandsanteil)

Für GmbH-Anleger ist die Regelung noch vorteilhafter: Bei Aktienfonds sind 80 Prozent der Erträge von der Körperschaftsteuer freigestellt, was die effektive Steuerbelastung erheblich reduziert.

Besteuerung auf Fondsebene: Investmentfonds unterliegen seit 2018 für bestimmte inländische Einkünfte einer Körperschaftsteuer von 15 Prozent auf Ebene des Fonds (§ 6 Abs. 2 InvStG). Betroffen sind inländische Dividenden, inländische Immobilienerträge und sonstige inländische Einkünfte. Veräußerungsgewinne und Zinsen sind davon ausgenommen.

Steueroptimierung durch Fondsstruktur: Ein Aktienmischfonds mit einer Aktienquote von mehr als 50 Prozent gilt steuerlich als Aktienfonds und profitiert damit von der 30-prozentigen Teilfreistellung, auch wenn er beispielsweise 40 Prozent Anleihen enthält. Produkte wie der Vanguard LifeStrategy 60 sind in dieser Hinsicht ein praxisrelevantes Beispiel.

Thesaurierende Fonds und die Vorabpauschale: Thesaurierende ETFs schütten keine Erträge aus. Der Zinseszinseffekt bleibt dadurch vollständig erhalten, da keine Steuer anfällt, bis die Anteile verkauft werden. Allerdings ist seit 2018 eine jährliche Vorabpauschale fällig. Grundlage ist der gesetzliche Basiszins, der für 2025 bei 3,20 Prozent liegt. Für Aktienfonds gilt: 70 Prozent des Basiszinses von 3,20 Prozent ergeben 2,24 Prozent, auf die die Abgeltungsteuer anfällt.

Achtung bei ausländischen Depots: Wer sein Depot bei einem Broker wie Interactive Brokers führt, der keine Kapitalertragsteuer einbehält, muss die Vorabpauschale selbst berechnen und in der Steuererklärung (Anlage KAP) angeben.

Derivate: Neue Regelungen durch das Jahressteuergesetz 2024

Gewinne aus Derivaten wie CFDs, Optionen und Futures werden grundsätzlich wie sonstige Kapitalerträge mit 25 Prozent Abgeltungsteuer besteuert. Eine wesentliche Verbesserung brachte das Jahressteuergesetz 2024: Die bislang geltende Verlustverrechnungsbeschränkung von 20.000 Euro jährlich für Termingeschäfte ist ersatzlos entfallen. Diese Regelung gilt rückwirkend für alle noch offenen Veranlagungsfälle und beseitigt damit eine über Jahre hinweg praxisferne Einschränkung, die auch Gegenstand zahlreicher finanzgerichtlicher Verfahren war.

Kryptowährungen: Steuerfreiheit nach einem Jahr

Kryptowährungen gelten steuerrechtlich als private Veräußerungsgeschäfte nach § 23 EStG. Gewinne sind nach einer Haltedauer von mehr als einem Jahr steuerfrei. Bei kürzerer Haltedauer unterliegt der Gewinn dem persönlichen Einkommensteuersatz, nicht der Abgeltungsteuer. Seit 2024 gilt eine Freigrenze von 1.000 Euro pro Jahr (bis 2023: 600 Euro). Alle Kryptoeinkünfte müssen in der Steuererklärung über die Anlage SO erfasst werden.

Gold und Edelmetalle: Wann Gewinne steuerfrei sind

Gewinne aus dem Verkauf von physischem Gold (Barren, Münzen) sind nach einer Haltedauer von mindestens einem Jahr steuerfrei (§ 23 Abs. 1 Nr. 2 EStG). Diese Regelung entspricht der steuerlichen Behandlung anderer privater Veräußerungsgeschäfte.

Bei Gold-ETCs (Exchange Traded Commodities) kommt es auf die konkrete Ausgestaltung an: Wenn der ETC-Investor das Recht hat, sich das hinterlegte Gold physisch ausliefern zu lassen, behandelt die Finanzverwaltung den ETC steuerlich wie physisches Gold. Gewinne sind damit ebenfalls nach einem Jahr Haltedauer steuerfrei.

Umsatzsteuerlich ist Anlagegold nach § 25c UStG von der Umsatzsteuer befreit. Für gebrauchte Barren kann die Differenzbesteuerung zur Anwendung kommen.

Wenig bekannte Steuervorteile: NV-Bescheinigung, Kinderdepots und Günstigerprüfung

Nichtveranlagungs-Bescheinigung (NV-Bescheinigung): Personen mit sehr geringem Einkommen, etwa Rentner oder Studierende, können beim Finanzamt eine NV-Bescheinigung beantragen. Diese wird der Bank vorgelegt und bewirkt, dass gar kein Steuerabzug stattfindet, auch nicht für Erträge oberhalb des Sparerpauschbetrags.

Kinderdepots: Minderjährige Kinder verfügen über einen eigenen Sparerpauschbetrag von 1.000 Euro sowie einen eigenen Grundfreibetrag. Durch Schenkungen an Kinder können Kapitalerträge innerhalb dieser Freigrenzen vollständig steuerfrei erwirtschaftet werden. Für Eltern, die Wertpapiere auf Kinder übertragen möchten, ist neben dem direkten Depotübertrag auch der Nießbrauch eine steuerlich interessante Gestaltungsalternative.

Günstigerprüfung: Wer einen persönlichen Einkommensteuersatz unter 25 Prozent hat, kann in der Steuererklärung die Günstigerprüfung beantragen (§ 32d Abs. 6 EStG). Das Finanzamt prüft dann, ob eine Besteuerung der Kapitalerträge zum individuellen Steuersatz günstiger ist. Dies ist vor allem für Geringverdiener, Studierende und Rentner mit niedrigem Gesamteinkommen relevant.

Ist eine Trading-GmbH steuerlich sinnvoll?

Für Anleger mit hohen Anlagesummen oder sehr aktivem Handel stellt sich die Frage, ob eine GmbH als Anlagevehikel steuerliche Vorteile bietet. Die Antwort hängt entscheidend von der konkreten Situation ab.

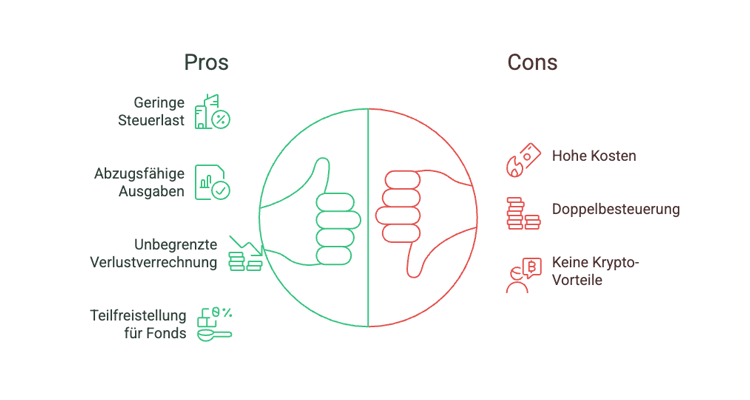

Vorteile der Trading-GmbH:

- Aktiengewinne werden in der GmbH nach § 8b KStG nur zu 5 Prozent der effektiven Steuer unterworfen, was einer Steuerbelastung von rund 1,5 Prozent entspricht.

- Betriebsausgaben wie Software, Fachliteratur oder Beratungskosten sind abziehbar.

- Verluste können unbegrenzt mit anderen Einkünften der GmbH verrechnet werden.

- Aktienfonds-Erträge profitieren von der 80-prozentigen Teilfreistellung.

Nachteile und Fallstricke:

- Komplexität und laufende Kosten für Steuerberatung, doppelte Buchführung und Jahresabschluss.

- Doppelbesteuerung bei Ausschüttung: Auf Gewinne innerhalb der GmbH fallen rund 15 Prozent Körperschaftsteuer an. Bei Ausschüttung an den Gesellschafter kommt zusätzlich Abgeltungsteuer von 25 Prozent hinzu. Alternativ kann eine Vergütung als Geschäftsführergehalt mit dem individuellen Einkommensteuersatz besteuert werden.

- Kein Steuervorteil bei Kryptowährungen oder Zinsen: Diese unterliegen in der GmbH der vollen Körperschaftsteuer von rund 30 Prozent.

Eine Trading-GmbH lohnt sich in der Regel erst ab Anlagesummen von mehr als 100.000 Euro oder bei sehr aktivem Wertpapierhandel, bei dem die Steuerersparnis auf Aktiengewinne die laufenden Kosten übersteigt.

Die steuerliche Strukturierung über eine GmbH ist komplex und erfordert eine sorgfältige Analyse der individuellen Situation. Als Steuerberater für die Buchhaltung begleitet wir GmbH-Inhaber auch bei dem Jahresabschluss und der steuerlichen Optimierung. Jetzt Beratung anfragen.

Besteuerung im Rentenalter: Was Anleger wissen müssen

Auch im Rentenalter unterliegen Kapitalerträge grundsätzlich der Abgeltungsteuer. Wer mit seinem Gesamteinkommen unter dem Grundfreibetrag (2025: 11.784 Euro) bleibt, kann sich die einbehaltene Steuer über die Steuererklärung erstatten lassen oder eine NV-Bescheinigung beantragen. Zusätzlich kann der Altersentlastungsbetrag nach § 24a EStG die steuerliche Belastung weiter senken. Die Günstigerprüfung ist auch im Rentenalter ein relevantes Instrument, wenn der persönliche Steuersatz unter 25 Prozent liegt.

Die wichtigsten Steueroptimierungen im Überblick

1.Freistellungsauftrag bei allen depotführenden Banken stellen und den Sparerpauschbetrag (1.000 Euro / 2.000 Euro) vollständig ausschöpfen.

2.Verlustbescheinigung bis zum 15. Dezember beantragen, wenn Verluste über mehrere Depots hinweg verrechnet werden sollen.

3.Günstigerprüfung in der Steuererklärung wählen, wenn der persönliche Steuersatz unter 25 Prozent liegt.

4.Formular W-8BEN für US-Dividenden einreichen, um den Quellensteuerabzug auf die zulässigen 15 Prozent zu begrenzen.

5.Kinderdepots nutzen, um Kapitalerträge innerhalb der steuerlichen Freigrenzen des Kindes zu erwirtschaften.

6.Fondsstruktur prüfen: Aktienfonds mit mehr als 50 Prozent Aktienquote profitieren von der 30-prozentigen Teilfreistellung.

7.Altbestandsaktien vor 2009: Anschaffungsdaten bei Depotwechsel explizit prüfen lassen, um die Ersatzbemessungsgrundlage zu vermeiden.

8.NV-Bescheinigung beantragen bei sehr geringem Gesamteinkommen.

Häufige Fragen zur Aktienbesteuerung 2026

Wie hoch ist die Abgeltungsteuer 2026?

Der Steuersatz beträgt unverändert 25 Prozent zuzüglich Solidaritätszuschlag, effektiv rund 26,375 Prozent. Mit Kirchensteuer steigt die Belastung je nach Bundesland auf 27,82 bis 27,99 Prozent.

Kann ich Aktienverluste mit Zinsen oder Dividenden verrechnen?

Nein. Verluste aus Aktienveräußerungen dürfen nach § 20 Abs. 6 Satz 4 EStG ausschließlich mit Gewinnen aus Aktienveräußerungen verrechnet werden. Ob diese Einschränkung verfassungskonform ist, prüft das Bundesverfassungsgericht aktuell (Az. 2 BvL 3/21, Entscheidung voraussichtlich 2026).

Sind Kryptowährungsgewinne steuerfrei?

Ja, nach einer Haltedauer von mehr als einem Jahr. Bei kürzerer Haltedauer gilt der persönliche Einkommensteuersatz. Die Freigrenze beträgt seit 2024 jährlich 1.000 Euro.

Was ist die Vorabpauschale und wer muss sie zahlen?

Die Vorabpauschale ist eine jährliche Mindestbesteuerung für thesaurierende Fonds und ETFs. Grundlage ist der Basiszins (2025: 3,20 Prozent). Wer sein Depot bei einem Broker ohne Kapitalertragsteuerabzug führt (z.B. Interactive Brokers), muss die Vorabpauschale selbst in der Anlage KAP angeben.

Wie beantrage ich eine Verlustbescheinigung?

Schriftlich bei der depotführenden Bank, spätestens bis zum 15. Dezember des laufenden Jahres. Ohne Antrag werden Verluste automatisch bankinternal vorgetragen und können nicht in der Steuererklärung mit Erträgen anderer Banken verrechnet werden.

Sind Gold-ETCs steuerlich genauso behandelt wie physisches Gold?

Nur wenn der ETC dem Anleger ein Recht auf physische Auslieferung des hinterlegten Goldes einräumt. In diesem Fall gelten Gewinne nach einem Jahr Haltedauer als steuerfrei. Ohne dieses Auslieferungsrecht greift die reguläre Abgeltungsteuer.

Wann lohnt sich eine Trading-GmbH?

In der Regel erst ab Anlagesummen von mehr als 100.000 Euro oder bei sehr aktivem Handel. Der Hauptvorteil: Aktiengewinne werden in der GmbH effektiv nur mit rund 1,5 Prozent besteuert (§ 8b KStG). Dem stehen Kosten für Buchhaltung, Jahresabschluss und Steuerberatung gegenüber.

Was passiert mit Kapitalerträgen im Rentenalter?

Kapitalerträge unterliegen auch im Rentenalter der Abgeltungsteuer. Wer unter dem Grundfreibetrag bleibt, kann eine NV-Bescheinigung beantragen oder die Günstigerprüfung nutzen. Zusätzlich kann der Altersentlastungsbetrag nach § 24a EStG die Belastung weiter senken.

Dieser Artikel dient der allgemeinen Information und ersetzt keine steuerliche Beratung im Einzelfall. Für eine individuelle Analyse Ihrer Anlagestrategie stehen wir Ihnen zur Verfügung.

Erstellt am 06.05.2026 08:49 Uhr (aktualisiert am 06.05.2026 09:26 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.