Wer sein Unternehmen clever strukturiert, denkt auch an die eigene Familie. Ehegatten als Minijobber anstellen, Kinder am Unternehmen beteiligen, Großeltern beschäftigen oder Darlehen innerhalb der Familie vergeben: All das kann erhebliche Steuervorteile bringen. Doch das Finanzamt schaut bei Verträgen zwischen nahen Angehörigen besonders genau hin. Dieser Artikel zeigt, welche Voraussetzungen gelten, wo die Fallstricke liegen und wie Sie die Gestaltungsspielräume des Steuerrechts legal ausschöpfen.

Warum gelten für Familienverträge besondere steuerliche Anforderungen?

Der Grundgedanke des Steuerrechts ist simpel: Zwischen fremden Vertragsparteien besteht ein natürlicher Interessengegensatz. Wer einem Dritten Geld zahlt, will dafür eine Gegenleistung. Innerhalb der Familie fehlt dieser Gegensatz typischerweise. Ein Ehegatte, der dem anderen für die Büroreinigung zahlt, handelt möglicherweise nicht wie ein Arbeitgeber gegenüber einem Angestellten, sondern wie ein Ehepartner gegenüber dem anderen.

Genau deshalb verlangt die Rechtsprechung, dass Verträge zwischen nahen Angehörigen denselben Maßstäben genügen wie Verträge unter Fremden. Das Prinzip nennt sich Fremdvergleich und ist der zentrale Prüfmaßstab des Finanzamts.

Wichtig: Das bedeutet nicht, dass Familienverträge steuerlich generell verboten wären. Angehörigen steht es ausdrücklich frei, ihre Rechtsverhältnisse so zu gestalten, dass sie steuerlich möglichst günstig sind.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Schildern Sie uns Ihr ProblemWer gilt als naher Angehöriger im Steuerrecht?

Der Begriff ist gesetzlich in § 15 AO geregelt. Zu den Angehörigen zählen:

- Ehegatten, Verlobte und Lebenspartner nach dem Lebenspartnerschaftsgesetz

- Eltern und Kinder, einschließlich volljähriger und verheirateter Kinder

- Großeltern und Enkelkinder

- Schwiegereltern und Schwiegerkinder

- Geschwister sowie Verschwägerte

Verlobte fallen bei bestimmten Prüfungen, etwa bei Angestelltenverträgen, nicht zwingend unter den steuerrechtlichen Angehörigenbegriff. Stiefkinder und Stiefeltern sind nicht automatisch erfasst. Der BFH hat offengelassen, ob sie als "nahe Angehörige" gelten, stellt aber klar: Maßgebend ist, ob ein Näheverhältnis mit etwaigem Gleichklang wirtschaftlicher Interessen vorliegt. Entscheidend ist die Gesamtheit der objektiven Gegebenheiten.

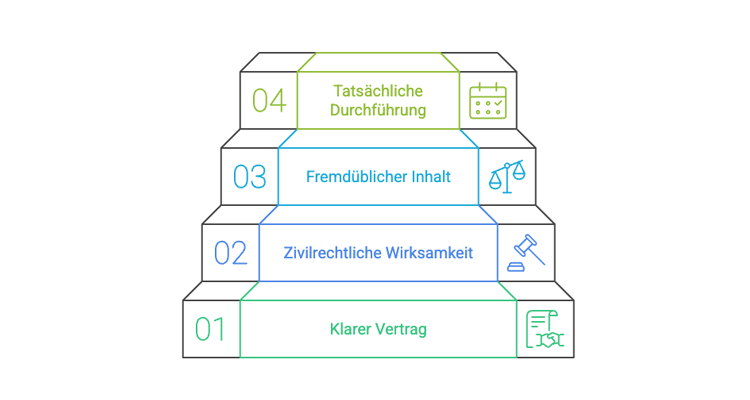

Welche vier Voraussetzungen muss ein Familienvertrag erfüllen?

Kurz gesagt: Ein Vertrag mit nahen Angehörigen wird steuerlich nur anerkannt, wenn er klar vereinbart, zivilrechtlich wirksam, fremdüblich gestaltet und tatsächlich vollzogen ist.

1.Klarer und ernstlich gewollter Vertrag: Der Inhalt muss eindeutig sein und von beiden Seiten tatsächlich gewollt werden.

2.Zivilrechtliche Wirksamkeit: Der Vertrag muss den bürgerlich-rechtlichen Formvorschriften genügen.

3.Fremdüblicher Inhalt: Die Konditionen müssen dem entsprechen, was auch mit einem fremden Dritten vereinbart worden wäre. Beim Arbeitsvertrag bedeutet das konkret: Beschreibung der Tätigkeit, Arbeitszeit, Gehalt, Auszahlungsmodalitäten, Urlaubsanspruch sowie Regelungen zu Kündigung und Lohnfortzahlung (§ 2 NachwG).

4.Tatsächliche Durchführung: Gehälter müssen regelmäßig abgerechnet und ausgezahlt werden. Wer vergisst auszuzahlen, kann in bestimmten Fällen durch einen nachträglich vereinbarten Darlehensvertrag retten, was noch zu retten ist (vgl. BFH v. 18.10.1989, I R 203/84, BStBl II 1990, 68).

Werden diese Voraussetzungen nicht erfüllt, versagt das Finanzamt den Betriebsausgaben- oder Werbungskostenabzug vollständig.

Müssen Verträge zwingend schriftlich sein? Nein. Es besteht kein gesetzlicher Formzwang allein deshalb, weil es sich um Angehörige handelt. Die Schriftform ist aber aus Beweisgründen dringend zu empfehlen: Bei einem Streit mit dem Finanzamt trägt der Steuerpflichtige die Feststellungslast für Inhalt und Durchführung des Vertrags.

Den Ehegatten als Minijobber anstellen: Wie hoch ist die tatsächliche Ersparnis?

Wer seinen Ehegatten als Minijobber beschäftigt, kann das Gehalt als Betriebsausgabe abziehen. Für Unternehmer im Reichensteuersatz ergibt sich folgende Beispielrechnung bei einem Gehalt von 520 Euro monatlich:

Steuerersparnis pro Monat durch Betriebsausgabenabzug (45 %) ca. 234 Euro

Pauschalabgaben Minijob-Zentrale (ca. 30 %) ca. 156 Euro

Lohnabrechnung ca. 20 Euro

Nettovorteil ca. 58 Euro

Der Effekt wird spürbar größer, wenn der Ehegatte im niedrigeren Steuersatz liegt und ein reguläres sozialversicherungspflichtiges Arbeitsverhältnis begründet wird. Dann fließt ein Teil des Familieneinkommens in eine günstigere Progression.

Achtung bei Sachleistungen im Minijob: Der BFH hat mit Urteilen vom 10.10.2018 (X R 44/17 und X R 45/17) klargestellt, dass die Überlassung eines Firmenwagens zur uneingeschränkten Privatnutzung an einen Ehegatten im Minijob fremdunüblich ist. Das gesamte Arbeitsverhältnis kann in diesem Fall steuerlich nicht anerkannt werden. Sachverhalt: Ein Zahnarzt beschäftigte seine Ehefrau als Büro- und Kurierkraft mit 9 Wochenstunden und 400 Euro Monatslohn, zusätzlich mit unbeschränktem Privatnutzungsrecht an einem Firmenwagen. BFH und Finanzamt versagten die Anerkennung.

Sie beschäftigen Familienmitglieder in Ihrem Betrieb oder planen dies? Mit unserer Expertise als Online Steuerberater prüfen wir Ihre Gestaltung auf Fremdüblichkeit und unterstützen bei rechtssicherer Umsetzung, einschließlich Lohnabrechnung und Jahresabschluss Ihrer GmbH.

Großeltern im Betrieb beschäftigen: Steuerfreie Einnahmen für Rentner nutzen

Nach § 3 Nr. 21 EStG können Rentner unter bestimmten Voraussetzungen bis zu 2.000 Euro pro Monat steuerfrei verdienen. Wer seine Eltern oder Schwiegereltern sinnvoll in den Betrieb einbindet, schafft damit eine legale Einkommensverlagerung innerhalb der Familie.

Voraussetzung ist auch hier die saubere Dokumentation: Ohne Nachweise über tatsächlich erbrachte Leistungen erkennt das Finanzamt das Arbeitsverhältnis nicht an. Die Tätigkeit des Rentners muss konkret festgehalten werden, zum Beispiel durch Stundenzettel, Arbeitsnachweise oder schriftliche Tätigkeitsbeschreibungen.

Kinder im Unternehmen: Mitarbeit, Beteiligung oder Ausbildungskosten

Kinder als Mitarbeiter anstellen

Der Grundfreibetrag 2026 liegt bei 12.348 Euro. Kinder ohne nennenswerte eigene Einkünfte können bis zu dieser Grenze Arbeitslohn steuerfrei erhalten. Für Eltern im Reichensteuersatz bedeutet das eine Ersparnis von rund 5.550 Euro pro Jahr.

Wichtige Einschränkung: Arbeitsverhältnisse mit Kindern unter 15 Jahren verstoßen in der Regel gegen das Jugendarbeitsschutzgesetz und sind nichtig. Sie können steuerrechtlich nicht anerkannt werden. Für ältere Kinder ist ein Ergänzungspfleger für die zivilrechtliche Wirksamkeit eines Arbeitsvertrags nicht zwingend erforderlich.

Risiko für die Krankenversicherung: Kinder mit eigenem Einkommen können aus der beitragsfreien Familienversicherung herausfallen. Dieser Aspekt muss bei der Planung berücksichtigt werden.

Kinder am Unternehmen beteiligen

Eine Beteiligung des Kindes am Unternehmen kann steuerlich noch attraktiver sein als ein Arbeitsverhältnis: Das Kind erhält einen Gewinnanteil, der bei Unterschreiten des Grundfreibetrags vollständig steuerfrei bleibt.

Bei minderjährigen Kindern gilt: Wird ein minderjähriges Kind als Gesellschafter in eine Personengesellschaft (OHG, KG) aufgenommen und sind die Eltern Mitgesellschafter, ist nach §§ 1643 Abs. 1, 1852 Nr. 1 BGB eine familiengerichtliche Genehmigung erforderlich. Das Gericht prüft, ob die Unternehmensbeteiligung wirtschaftliche Nachteile für das Kind haben kann. Bei einer Kommanditbeteiligung oder GmbH-Beteiligung ist dies regelmäßig nicht der Fall, weil die Haftung beschränkt ist. Steuerrechtlich wird der Vertrag nur anerkannt, wenn die Genehmigung unverzüglich beantragt und in angemessener Frist erteilt wird.

Grenze bei geschenkten Beteiligungen: Die Rechtsprechung hat bei der Gewinnverteilung eine Obergrenze von 15 % des tatsächlichen Werts der Beteiligung anerkannt. Gestaltungen, bei denen Kindern Beteiligungen ohne Stimmrecht, aber mit übermäßigem Gewinnbezugsrecht geschenkt werden, stoßen hier an ihre Grenzen.

Ausbildungskosten der Kinder übernehmen

Wer die Ausbildung seines Kindes betrieblich finanzieren möchte, stößt schnell auf Grenzen. Der BFH hat mit Urteil vom 6.11.2012 (VIII R 49/10, BStBl II 2013, 309) entschieden, dass Aufwendungen eines Facharztes für die Facharztausbildung seines Sohnes keine Sonderbetriebsausgaben sind, weil einem fremden Dritten eine solche Ausbildungsfinanzierung nicht gewährt worden wäre.

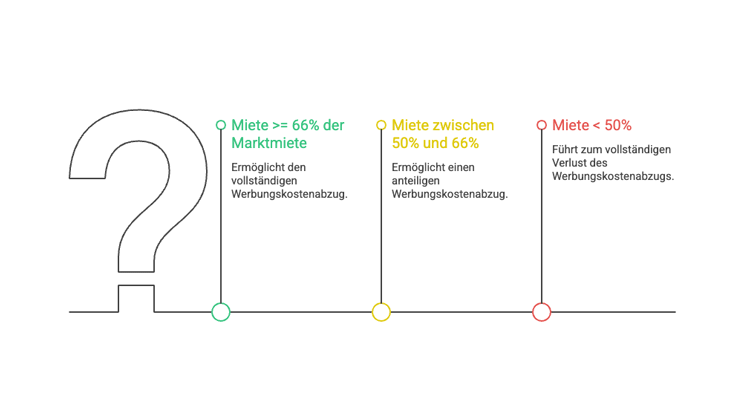

Wohnung günstig an Familienmitglieder vermieten: Wie weit darf der Abschlag sein?

Kurz gesagt: Liegt die Miete unter 66 % der Marktmiete, droht der anteilige oder vollständige Verlust des Werbungskostenabzugs.

Vermietet ein Eigentümer seine Wohnung günstig an ein Familienmitglied, kann er Abschreibungen und Renovierungskosten trotzdem in voller Höhe steuerlich geltend machen, sofern die Miete mindestens 66 % der ortsüblichen Marktmiete beträgt. Liegt die Miete zwischen 50 % und 66 %, ist im Rahmen eine Überschussprognose zu prüfen, ob eine Einkunftserzielungsabsicht vorliegt und die Werbungskosten – bei positiver Einkunftserzielungsabsicht – vollständig abziehbar sind. Bei einer Miete unter 50 % der ortsüblichen Kaltmiete sind die Werbungskosten nur anteilig abziehbar.

Damit das Mietverhältnis steuerlich anerkannt wird:

- Schriftlicher Mietvertrag, der einem Fremdvergleich standhält

- Schriftliche Regelung der Nebenkosten

- Regelmäßige und nachweisbare Mietzahlung, nicht in bar

- Keine Sonderkonditionen, die einem fremden Vermieter nie gewährt würden

Darlehen zwischen Familienmitgliedern: Wie funktioniert die Steueroptimierung?

Darlehen innerhalb der Familie können steuerlich interessant sein, weil Zinsen beim Darlehensnehmer als Betriebsausgaben abziehbar sind.

Wichtige Einschränkung nach § 32d Abs. 2 Nr. 1 Buchst. a) EStG: Der günstige Abgeltungsteuersatz von 25 % gilt bei Darlehen zwischen nahestehenden Personen nicht auf der Gläubigerseite. Die Zinseinnahmen müssen mit dem persönlichen Einkommensteuertarif versteuert werden. Das reduziert den Steuervorteil, macht die Gestaltung aber nicht unwirksam: Liegt der Zinsgläubiger (z. B. das Kind) im niedrigeren Steuersatz, bleibt ein nennenswerter Gesamtvorteil. In diesem Kontext liegt eine nahestehende Person allerdings erst dann vor, wenn zwischen den Personen ein absolutes Abhängigkeitsverhältnis besteht, sodass einer Person im Wesentlichen kein eigener Entscheidungsspielraum verleibt.

Sonderfall Darlehen der Kinder an die Eltern: Zinsen, die Eltern an ihre Kinder zahlen, können als Betriebsausgaben abgezogen werden, auch wenn die Kinder das Kapital zuvor von den Eltern geschenkt bekommen haben (BFH, Urteil v. 18.1.2001, IV R 58/99, BStBl 2001 II S. 393; BFH, Beschluss v. 3.6.2009, IV B 48/09, BFH/NV 2009 S. 1641). Voraussetzung: Schenkung und Darlehensvertrag wurden unabhängig voneinander vereinbart. Besteht ein offensichtlicher Zusammenhang, weil die Schenkung mit der Auflage einer Darlehensrückgewähr verbunden wird, versagt das Finanzamt den Betriebsausgabenabzug.

Planen Sie eine Darlehensgestaltung zwischen Gesellschaftern oder Familienmitgliedern? Wir begleiten Sie als Steuerberater für die Buchhaltung bei der steuerkonformen Dokumentation solcher Gestaltungen.

Was geht nicht: Reinigung des Arbeitszimmers durch den Ehegatten

Ein häufiger Irrtum: Zahlungen an den Ehegatten für die Reinigung des häuslichen Arbeitszimmers sind nicht als Werbungskosten oder Betriebsausgaben abziehbar. Der BFH hat das mit Urteil vom 27.10.1978 (VI R 166/76, VI R 173-174/76) klargestellt. Begründung: Solche Leistungen werden typischerweise auf familienrechtlicher Grundlage unentgeltlich erbracht und gehen nicht über den Rahmen einer unbedeutenden Hilfeleistung hinaus.

Fazit: Familienverträge richtig strukturieren lohnt sich

Die steuerlichen Spielräume bei Verträgen zwischen nahen Angehörigen sind real und erheblich, aber nur dann nutzbar, wenn Fremdüblichkeit, zivilrechtliche Wirksamkeit und tatsächliche Durchführung lückenlos dokumentiert sind. Gerade bei Betriebsprüfungen trägt immer der Steuerpflichtige die Feststellungslast. Wer die Vergleichsgrundlagen für seine Vergütungsregelungen nicht dokumentiert, verliert im Zweifel den Betriebsausgabenabzug.

Die komplexesten Gestaltungen entstehen bei GmbH-Strukturen: Geschäftsführergehälter, Tantiemen, Gesellschafterdarlehen und Gewinnausschüttungen lassen sich familiär optimieren, erfordern aber präzise Abstimmung zwischen Gesellschaftsvertrag, Jahresabschluss und steuerlicher Beratung. Als Ihr Online Steuerberater begleitet wir GmbH-Inhaber bei Jahresabschluss, Finanzbuchhaltung und der rechtssicheren Gestaltung von Gesellschafterverträgen. Sie möchten Ihr Geschäftsführergehalt steuerlich optimal gestalten? Wir unterstützen Sie, Ihr Gehalt so zu gestalten dass es steuerlich optimal wirkt, für Sie und Ihr Unternehmen.

Häufige Fragen: Verträge mit nahen Angehörigen

Was versteht das Finanzamt unter dem Fremdvergleich?

Der Fremdvergleich prüft, ob ein Vertrag zwischen Familienmitgliedern zu denselben Konditionen abgeschlossen worden wäre wie mit einem fremden Dritten. Inhalt, Vergütung und Durchführung müssen einem externen Marktvergleich standhalten. Weicht ein Vertrag davon ab, kann das Finanzamt die steuerliche Anerkennung versagen.

Muss ein Arbeitsvertrag mit dem Ehegatten schriftlich sein?

Nein, ein gesetzlicher Schriftformzwang besteht nicht. Aus Beweisgründen ist die Schriftform aber dringend empfohlen: Der Steuerpflichtige trägt bei einem Streit mit dem Finanzamt die Feststellungslast. Ein fehlender schriftlicher Vertrag schwächt die Position bei einer Betriebsprüfung erheblich.

Ab welchem Alter darf ein Kind im elterlichen Betrieb angestellt werden?

Arbeitsverhältnisse mit Kindern unter 15 Jahren verstoßen in der Regel gegen das Jugendarbeitsschutzgesetz und sind nichtig. Sie können steuerrechtlich nicht anerkannt werden. Ab 15 Jahren sind Arbeitsverhältnisse grundsätzlich möglich, wenn alle Fremdvergleichskriterien erfüllt sind.

Was passiert, wenn das Gehalt an den Ehegatten nicht ausgezahlt wurde?

Wird die Vergütung nicht regelmäßig ausgezahlt, fehlt es an der tatsächlichen Durchführung des Vertrags. Das Finanzamt versagt dann den Betriebsausgabenabzug. In bestimmten Fällen kann ein nachträglich vereinbarter Darlehensvertrag helfen (vgl. BFH v. 18.10.1989, I R 203/84).

Können Eltern ihren Kindern Geld schenken und es sich dann als Darlehen zurückgeben lassen?

Ja, das ist steuerlich zulässig, sofern Schenkung und Darlehensvertrag unabhängig voneinander vereinbart wurden. Besteht ein offensichtlicher Zusammenhang, weil die Schenkung mit der Auflage einer Darlehensrückgewähr verbunden wird, versagt das Finanzamt den Betriebsausgabenabzug für die Zinszahlungen (BFH, Urteil v. 18.1.2001, IV R 58/99).

Wie niedrig darf die Miete sein, wenn ich an ein Familienmitglied vermiete?

Die Miete muss mindestens 66 % der ortsüblichen Marktmiete betragen, damit der volle Werbungskostenabzug sicher erhalten bleibt.

Welche Besonderheiten gelten bei der Beteiligung minderjähriger Kinder an einer GmbH oder KG?

Bei Aufnahme eines minderjährigen Kindes als Gesellschafter in eine Personengesellschaft, bei der die Eltern Mitgesellschafter sind, ist nach §§ 1643 Abs. 1, 1852 Nr. 1 BGB eine familiengerichtliche Genehmigung erforderlich. Bei beschränkter Haftung (KG-Kommanditanteil, GmbH-Anteil) wird diese in der Regel erteilt. Steuerrechtlich muss die Genehmigung unverzüglich beantragt werden.

Erstellt am 29.04.2026 08:42 Uhr (aktualisiert am 30.04.2026 12:54 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.