Wer als Unternehmer einen Ferrari, Lamborghini oder Porsche als Firmenwagen nutzen will, stellt sich vor allem eine Frage: Was lässt das Finanzamt durch? Die Antwort darauf ist unbequem eindeutig: Es kommt auf den Einzelfall an.

Ein pauschales Verbot gibt es nicht, aber die falsche Entscheidung kann bei einem Fahrzeugwert von 300.000 Euro schnell eine fünfstellige Nachzahlung bedeuten.

Ein Ferrari für einen Projektentwickler wird anerkannt, ein Lamborghini für einen Gebäudereiniger nicht. Wer die Spielregeln kennt, kann die Weichen vor der Anschaffung richtig stellen. Lassen Sie uns gemeinsam die optimale steuerliche Lösung für Ihre Situation finden.

Als Online Steuerberater unterstützen wir Sie bei der Steueroptimierung, gemeinsam finden wir die passenden Lösungen für Ihre Fragen.

Welche Gesetze entscheiden, ob ein Sportwagen als Firmenwagen steuerlich zählt?

Zwei Vorschriften des Einkommensteuergesetzes bestimmen den Rahmen:

§ 4 Abs. 5 Nr. 4 EStG schließt den Betriebsausgabenabzug für Aufwendungen aus, die für Jagd oder Fischerei, für Segel- oder Motorjachten sowie für ähnliche Zwecke anfallen, einschließlich damit zusammenhängender Bewirtungen. Wird ein Sportwagen im Rahmen von Motorsportveranstaltungen eingesetzt, fällt der Abzug hier vollständig weg, ohne Verhältnismäßigkeitsprüfung.

§ 4 Abs. 5 Nr. 7 EStG trifft als Auffangvorschrift Aufwendungen, die die Lebensführung des Steuerpflichtigen berühren und nach allgemeiner Verkehrsauffassung als unangemessen anzusehen sind. Aufwendungen berühren die Lebensführung, wenn sie üblicherweise durch persönliche Motive mitbegründet sind. Unangemessener Repräsentationsaufwand darf nicht gewinnmindernd berücksichtigt werden.

Beide Normen wirken über § 15 Abs. 1a UStG auch auf den Vorsteuerabzug: Greift das Abzugsverbot ertragsteuerlich, versagt das Finanzamt auch die Vorsteuer aus den Anschaffungskosten.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Schildern Sie uns Ihr ProblemWann streicht das Finanzamt den Abzug für Ihren Sportwagen als Firmenwagen?

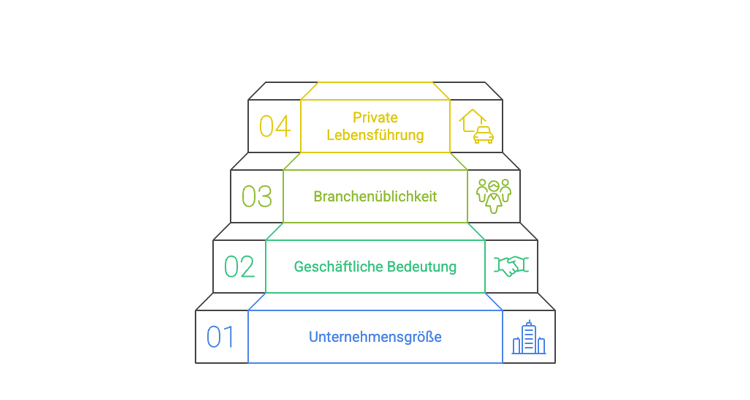

Ob ein unangemessener Repräsentationsaufwand vorliegt, beurteilt sich danach, ob ein ordentlicher und gewissenhafter Unternehmer angesichts der erwarteten Vorteile und Kosten die Aufwendungen ebenfalls auf sich genommen hätte.

Dabei sind folgende Kriterien heranzuziehen:

- Größe des Unternehmens und Höhe des längerfristigen Umsatzes und Gewinns

- Bedeutung des Repräsentationsaufwands für den Geschäftserfolg nach der Art der ausgeübten Tätigkeit

- Üblichkeit des Aufwands in vergleichbaren Betrieben

- Ausmaß der Berührung der privaten Lebensführung

Ferrari erlaubt, Lamborghini verboten: Was die Gerichte entscheiden

Diese Fälle scheiterten vor Gericht:

-

FG München v. 10.10.2022, 7 K 1693/20: Eine GmbH mit einem Umsatz von rund 372 Mio. Euro erwarb einen Supersportwagen mit Formel-1-Technologie (AK: 218.800 Euro). Das Fahrzeug wurde im Rahmen selbst veranstalteter Rennsportveranstaltungen Geschäftspartnern und Sponsoren überlassen, um ihnen ein "Rennfeeling" zu vermitteln. Das Finanzgericht strich die Aufwendungen vollständig nach § 4 Abs. 5 Nr. 4 EStG: Der Einsatz im Rennsport mache das Fahrzeug den Aufwendungen für Jagd und Fischerei vergleichbar. Der Millionenumsatz der GmbH spielte dabei keine Rolle. Ergebnis: abgelehnt.

-

FG Hamburg v. 11.10.2018, 2 K 116/18 (MwStR 2019, 289): Ein Gebäudereinigungsunternehmen kaufte einen Lamborghini Aventador LP 700-4 (AK: 298.475 Euro). Das private Affektionsinteresse des Geschäftsführers und seine Bewegung in Motorsportkreisen standen im Vordergrund, nicht betriebliche Vorteile. Ergebnis: abgelehnt.

-

BFH v. 19.3.2002, IV B 50/00 (BeckRS 2002, 25000637): Ein Steuerberater und Gewerbetreibender betrieb gleichzeitig einen Ferrari (AK: 143.000 DM), einen Porsche (AK: 63.157 DM), einen Bentley (Leasing), einen Jaguar (AK: 101.249 DM) sowie einen Range Rover (Leasing). Repräsentationsvorteile rechtfertigten den Aufwand für die Steuerberatungsbranche nicht. Ergebnis: abgelehnt.

-

BFH v. 29.4.2014, VIII R 20/12 (DStR 2014, 1590): Ein Tierarzt und eine Unternehmerin leasten einen Ferrari Spider; in den Streitjahren entstanden Betriebsausgaben von rund 30.000 Euro. Geringer betrieblicher Nutzungsumfang und berufsuntypische Nutzung. Ergebnis: abgelehnt.

-

FG Hessen v. 1.10.1998, 13 K 452/95 (BeckRS 1998, 30912347): Ein selbständiger Steuerbevollmächtigter kaufte einen Ferrari 328 GTS für 170.000 DM. Nicht anerkannt nach § 4 Abs. 5 S. 1 Nr. 7 EStG. Ergebnis: abgelehnt.

Diese Fälle wurden steuerlich anerkannt:

-

FG Baden-Württemberg v. 22.12.2014, 6 K 238/14: Ein Automobilzulieferer kaufte einen Supersportwagen. Als Beurteilungskriterien zog das Gericht den Repräsentationsaufwand für den Geschäftserfolg nach der Art der ausgeübten Tätigkeit und seine Üblichkeit in vergleichbaren Betrieben heran. Die Aufwendungen wurden insbesondere deshalb nicht als unangemessen angesehen, weil das Unternehmen mit der Fertigung von Kohlefaser-Karosseriestrukturen in einem Marktsegment tätig war, das enge Bezüge zu dem angeschafften Fahrzeug aufwies, dem ersten Serienfahrzeug aus CFK. Ergebnis: anerkannt.

-

FG Hamburg v. 27.9.2018, 3 K 96/17 (MwStR 2019, 284): Ein Unternehmen der Projektentwicklung im Windenergiesektor hielt einen Ferrari California (AK: 153.697,48 Euro). Repräsentation war für die Geschäftstätigkeit von Bedeutung; zudem wies der Wagen eine hohe Wertstabilität auf. Ergebnis: anerkannt.

Kurz gesagt: Branchenbezug, nachgewiesener Nutzen für konkrete Geschäftschancen und das Verhältnis des Fahrzeugwerts zur Unternehmensgröße sind die Faktoren, die über Anerkennung oder Ablehnung entscheiden. Wer aus einer branchenfremden Tätigkeit heraus keinen substanziellen Geschäftsvorteil nachweisen kann, verliert regelmäßig.

BFH-Urteil 2025: Was Unternehmer mit Sportwagen als Firmenwagen jetzt beachten müssen

Der BFH hat mit Urteil vom 22.10.2024 (VIII R 12/21, BStBl 2025) den Fall eines selbständigen Sachverständigen entschieden, der einen Lamborghini Aventador für netto 279.831,93 Euro geleast hatte. Im Privatvermögen hielt er zugleich einen Ferrari 360 Modena Spider sowie einen Jeep Commander.

Das vorinstanzliche FG München (6 K 2915/17) hatte den Betriebsausgabenabzug teilweise zugelassen, jedoch die Frage aufgeworfen, ob die 1-Prozent-Methode Anwendung finden muss, obwohl gleichwertige Privatfahrzeuge vorhanden waren. Der BFH rügte, dass das unleserlich geführte Fahrtenbuch ohne ausreichende Würdigung aller Umstände außer Betracht gelassen wurde.

Kurz gesagt: Der BFH hat klargestellt, dass ein unleserliches Fahrtenbuch nicht automatisch ignoriert werden darf. Das Finanzgericht muss alle Umstände würdigen, bevor es den Anscheinsbeweis für eine Privatnutzung als nicht erschüttert ansieht.

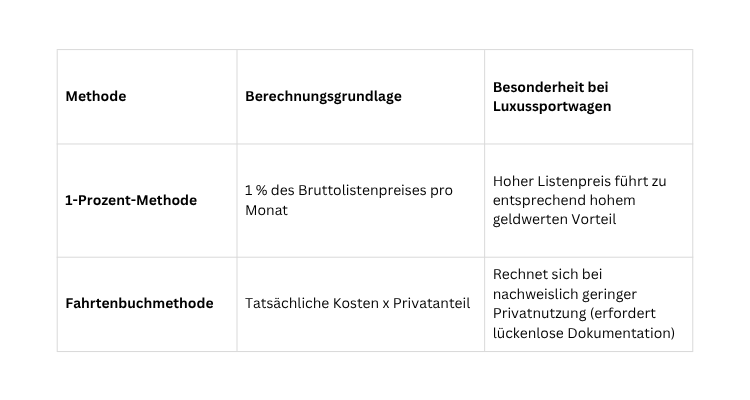

1-Prozent-Methode oder Fahrtenbuch: Was kostet der Sportwagen als Firmenwagen wirklich?

Sobald ein Sportwagen dem Betriebsvermögen zugeordnet ist, unterstellt das Finanzamt eine Privatnutzung per Anscheinsbeweis. Für die Versteuerung stehen zwei Methoden zur Verfügung:

Nutzungsverbot als Ausweg

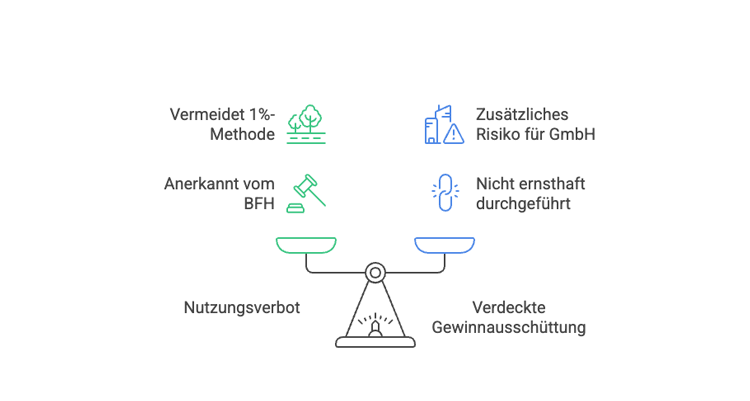

Um die 1%-Methode oder das Führen eines Fahrtenbuches zu vermeiden, kann ein Nutzungsverbot vereinbart werden.

Das bedeutet konkret: Die Privatnutzung des Firmenwagens kann im Anstellungsvertrag verboten werden. Der Lohnsteuersenat des BFH erkennt das Nutzungsverbot an (BFH v. 21.4.2010, VI R 46/08, BStBl II 2010, 848; BFH v. 14.11.2013, VI R 25/13, BFH/NV 2014, 406).

Für Gesellschafter-Geschäftsführer einer GmbH kommt jedoch ein zusätzliches Risiko hinzu: Der Körperschaftsteuersenat des BFH sieht bei Gesellschafter-Geschäftsführern eine verdeckte Gewinnausschüttung, wenn das Nutzungsverbot nicht ernsthaft durchgeführt wird (BFH-Beschluss vom 17. Dezember 2025, I B 17/24).

Beim Gesellschafter-Geschäftsführer greift das Verbot nur, wenn es gegenüber fremden Dritten genauso gehandhabt würde. Für die Bewertung der verdeckten Gewinnausschüttung muss dabei nicht zwingend die 1-Prozent-Methode angewendet werden, eine Schätzung auf Basis anteiliger Kosten wäre ebenfalls denkbar.

Als GmbH-Inhaber brauchen Sie eine steuerlich wasserdichte Regelung zum Firmenwagen im Gesellschaftsvertrag und Anstellungsvertrag. Wir unterstützen Sie bei einer rechtssicheren Gestaltung und der Steueroptimierung.

Sportwagen privat kaufen und an die GmbH vermieten: Lohnt sich das Modell?

In Unternehmerkreisen kursiert das Modell, den Sportwagen privat zu kaufen und an die eigene GmbH zu vermieten. Der Unternehmer hält das Fahrzeug im Privatvermögen, schließt einen Mietvertrag mit der GmbH ab und vermietet anteilig entsprechend der betrieblichen Nutzung, z. B. zu 50 Prozent.

Vorteile des Vermietungsmodells:

- Das Fahrzeug bleibt als Gegenstand des täglichen Gebrauchs jederzeit frei veräußerbar

- Keine Anwendung der 1-Prozent-Methode

- Anteilige Vermietung entsprechend tatsächlicher betrieblicher Nutzung möglich

- Vorsteuerabzug aus der Vermietungstätigkeit möglich

Nachteile und Risiken:

- Zusätzliche Deklarationspflichten durch umsatzsteuerpflichtige Vermietung

- Hohe Streitanfälligkeit bei Betriebsprüfungen

- Bei Oldtimern oder Fahrzeugen, die nur an wenigen Tagen im Jahr bewegt werden, kann die Grenze zum nicht alltäglichen Gebrauchsgegenstand überschritten werden. Dann wäre ein Verkauf ohne Einkommensteuer nicht mehr möglich.

- Das Modell ist grundsätzlich zulässig, sofern Fremdvergleichsgrundsätze konsequent eingehalten werden. Mietpreise und Vertragsbedingungen müssen dem entsprechen, was fremde Dritte vereinbaren würden.

Ehegattenvorschaltmodell: Wie Einzelunternehmer den Sportwagen steuergünstig nutzen

Einzelunternehmer können das Vermietungsmodell nicht direkt nutzen, weil Zahlungen an sich selbst steuerlich nicht anerkannt werden. Die Lösung ist das Ehegattenvorschaltmodell: Der Ehepartner kauft das Fahrzeug und vermietet es umsatzsteuerpflichtig an den Einzelunternehmer.

Der Ablauf in vier Schritten:

1.Ehepartner erwirbt das Fahrzeug und schließt einen Mietvertrag mit dem Einzelunternehmer ab

2.Vollvermietung mit Umsatzsteuerausweis; Einzelunternehmer macht Vorsteuerabzug geltend

3.Nach fünf Jahren Wechsel zur Kleinunternehmergrenze möglich

4.Anschliessend ertragsteuerfreier Verkauf des Fahrzeugs; die zeitweise Vermietung ist unschädlich

Die Zulässigkeit ist durch aktuelle BFH-Urteile bestätigt:

- Ertragsteuer: BFH, Urteil v. 27.1.2026, IX R 4/25

- Umsatzsteuer: BFH v. 29.9.2022, V R 29/20 (BStBl 2023 II S. 986)

Kurz gesagt: Das Ehegattenvorschaltmodell ist 2026 ausdrücklich höchstrichterlich bestätigt, aber nur dann steuersicher, wenn Mietvertrag, Miethöhe und Zahlungsmodalitäten einem Fremdvergleich standhalten. Wer hier nachlässig ist, riskiert die vollständige Nichtanerkennung.

Sie planen die Anschaffung eines Sportwagens als Einzelunternehmer oder über Ihre GmbH?Als Steuerberater für GmbHs können wir die Struktur und die Vertragsgestaltung vor dem Kauf prüfen. Kontaktieren Sie uns jetzt, bevor wichtige steuerliche Potenziale ungenutzt bleiben.

FAQ: Sportwagen als Firmenwagen

Kann ich als GmbH-Geschäftsführer einen Ferrari als Firmenwagen 2026 steuerlich absetzen?

Grundsätzlich ja, wenn Branchenbezug oder substanzielle Repräsentationszwecke nachgewiesen werden. Entscheidend ist, ob ein ordentlicher und gewissenhafter Unternehmer in identischer Lage dieselbe Anschaffung vorgenommen hätte.

Wann gilt ein Sportwagen als Firmenwagen 2026 als unangemessen?

Maßgeblich sind Unternehmensgröße, Umsatz und Gewinn im Verhältnis zur Anschaffungssumme, die Bedeutung des Repräsentationsaufwands für den Geschäftserfolg sowie die Üblichkeit in vergleichbaren Betrieben. Eine gesetzliche Wertgrenze gibt es nicht.

Was ist der Anscheinsbeweis bei einem Sportwagen als Firmenwagen?

Das Finanzamt geht standardmäßig davon aus, dass ein betrieblicher Sportwagen auch privat genutzt wird. Dieser Anscheinsbeweis kann durch ein ordnungsgemäß geführtes Fahrtenbuch erschüttert werden oder durch den Nachweis, dass gleichwertige Privatfahrzeuge vorhanden sind und eine Privatnutzung des Betriebsfahrzeugs damit unplausibel ist. Der BFH hat klargestellt, dass dabei alle Umstände des Einzelfalls zu würdigen sind (BFH v. 22.10.2024, VIII R 12/21).

Ist das Ehegattenvorschaltmodell für Sportwagen 2026 noch zulässig?

Ja. Der BFH hat das Modell ertragsteuerlich (BFH v. 27.1.2026, IX R 4/25) und umsatzsteuerlich (BFH v. 29.9.2022, V R 29/20, BStBl 2023 II S. 986) bestätigt. Voraussetzung ist die strikte Einhaltung des Fremdvergleichsgrundsatzes.

Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle steuerliche Beratung.

Erstellt am 20.05.2026 13:03 Uhr (aktualisiert am 20.05.2026 14:37 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.