Wer Immobilien bereits länger als zehn Jahre hält, sitzt auf einem steuerlichen Privileg, das sich selten so günstig nutzen lässt wie jetzt: Der Verkauf ist einkommensteuerfrei möglich. Genau dieser Moment ist der ideale Zeitpunkt, um das Immobilienvermögen in eine zukunftssichere Struktur zu überführen, die Steuern dauerhaft senkt, Vermögen schützt und die Nachfolge regelt. Welche Variante passt, hängt von drei zentralen Fragen ab: Wie hoch soll die laufende Steuerbelastung auf Mieteinnahmen künftig sein? Ist ein späterer Wegzug ins Ausland denkbar? Und wer soll das Vermögen langfristig erhalten?

Ob Vermietung, Verkauf oder Investition, wir stehen Ihnen als spezialisierte Steuerberater für Immobilien jederzeit zur Seite. Nehmen Sie jetzt Kontakt mit uns auf, um Ihre steuerlichen Potenziale optimal zu nutzen.

Warum der steuerfreie Verkauf nach 10 Jahren der entscheidende Hebel ist

Nach § 23 EStG gilt für private Veräußerungsgeschäfte bei Immobilien eine Spekulationsfrist von zehn Jahren. Wer diese Frist überschritten hat, kann seine Immobilien einkommensteuerfrei veräußern, auch an einen eigenen Rechtsträger. Das ist der entscheidende Ausgangspunkt für alle nachfolgenden Gestaltungsoptionen.

Der entscheidende Vorteil: Der heutige Verkehrswert liegt bei vielen Bestandsimmobilien deutlich über den ursprünglichen Anschaffungskosten. Ein Verkauf an eine eigene Gesellschaft oder Stiftung zum aktuellen Marktwert bedeutet, dass der neue Rechtsträger künftig von diesem erhöhten Wert abschreiben kann. Die Folge sind deutlich höhere jährliche Abschreibungsbeträge, die die steuerpflichtigen Mieteinnahmen massiv reduzieren.

Kurz gesagt: Ein Verkauf der Immobilie, steuerfrei nach 10 Jahren plus Übertragung auf neuen Rechtsträger gleich dauerhaft niedrigere Steuer auf Mieteinnahmen. Dieses Fenster steht nicht dauerhaft offen.

Haben Sie ein dringendes, steuerliches Problem?

Dann mailen sie uns! Unsere Experten kümmern sich um Ihre Steuerangelegenheiten, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Schildern Sie uns Ihr ProblemDie vier Gestaltungsvarianten im Überblick

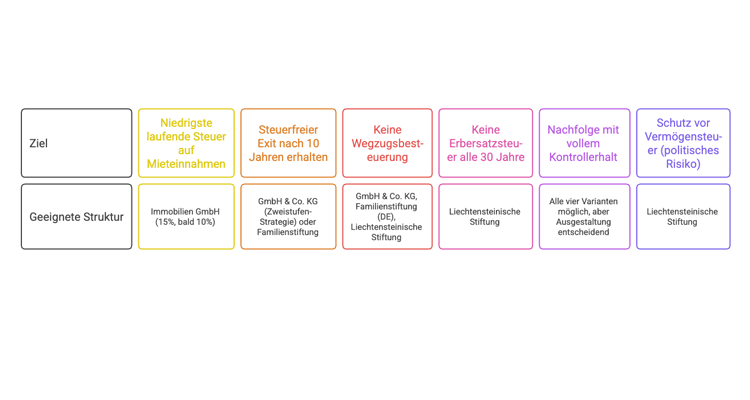

Grundsätzlich kommen vier Rechtsträger in Betracht, an die Immobilien nach Ablauf der Zehnjahresfrist steuerfrei übertragen werden können:

1.Immobilien GmbH

2.Gewerblich geprägte GmbH & Co. KG

3.Deutsche Familienstiftung

4.Liechtensteinische Stiftung

Jede Variante hat ein eigenes Profil aus Steuerbelastung, Kontrollrechten, Wegzugsrisiken und Erbfolgeregeln. Der Vergleich zeigt die wesentlichen Unterschiede.

Immobilien GmbH: Niedrige laufende Steuer, aber Wegzugsrisiko

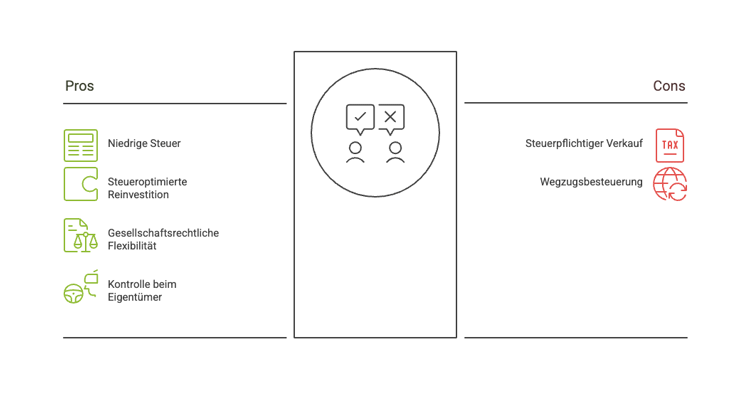

Die Immobilien GmbH ist die bekannteste Struktur. Ihr größter Vorteil ist die laufende Besteuerung: Eine reine Immobilien GmbH zahlt auf Gewinne aus Vermietung lediglich Körperschaftsteuer von aktuell ca. 15 Prozent, da keine Gewerbesteuer anfällt. Der Körperschaftsteuersatz ist darüber hinaus bereits beschlossen worden, künftig auf bis zu 10 Prozent gesenkt zu werden. Gewinne aus Immobilienverkäufen innerhalb der GmbH können steueroptimiert reinvestiert werden.

Gesellschaftsrechtlich bietet die GmbH zudem erhebliche Flexibilität: Anteile lassen sich schrittweise auf Nachfolger übertragen, während Mitspracherechte im Gesellschaftsvertrag stark eingeschränkt werden können. Die Kontrolle verbleibt damit faktisch beim bisherigen Eigentümer. Steuerberater für ihre GmbHs: Wir begleiten Sie kompetent bei der steuerlichen Optimierung Ihrer Immobilie.

Die Kehrseite hat zwei Punkte:

- Ein späterer Immobilienverkauf aus der GmbH heraus ist nicht mehr nach zehn Jahren steuerfrei.

- Bei einem Wegzug aus Deutschland greift die Wegzugsbesteuerung nach § 6 AStG: Es wird steuerlich so behandelt, als ob die GmbH-Anteile zum Wegzugszeitpunkt veräußert worden wären, obwohl kein tatsächlicher Verkauf stattfindet. Auf den fiktiven Veräußerungsgewinn entsteht eine erhebliche Steuer.

Die Immobilien GmbH ist daher besonders geeignet für Eigentümer, die langfristig in Deutschland bleiben und keine steuerfreien Exitoptionen auf Immobilienebene mehr benötigen.

Gewerblich geprägte GmbH & Co. KG: Flexibilität und eine besondere Exit-Strategie

Die gewerblich geprägte GmbH & Co. KG verbindet die Vorteile einer Personengesellschaft mit der Haftungsbeschränkung einer GmbH. Für Immobilienübertragungen hat sie einen strukturellen Vorteil gegenüber der reinen GmbH: Der Verkauf an diese Gesellschaft kann grunderwerbsteuerfrei erfolgen, was bei der GmbH nicht möglich ist.

Weitere Vorteile aus der Quelle:

- Deutlich höhere zukünftige Abschreibungen durch Übertragung zum Verkehrswert

- Keine Wegzugsbesteuerung bei einem späteren Wegzug aus Deutschland

- Flexible gesellschaftsrechtliche Gestaltung für die Familiennachfolge, da kleine Anteile übertragen werden können, ohne die Kontrolle über einzelne Immobilien abzugeben

Der Nachteil: Die laufenden Gewinne unterliegen weiterhin dem persönlichen Einkommensteuersatz des Gesellschafters. Durch die deutlich höheren Abschreibungen sinkt die Bemessungsgrundlage jedoch erheblich, sodass der Spitzensteuersatz auf einen wesentlich kleineren Gewinn angewendet wird.

Die besondere Zweistufen-Strategie

Die GmbH & Co. KG ermöglicht eine Gestaltung, die langfristig beide Vorteile kombiniert:

Stufe 1: Übertragung der Immobilien an die gewerblich geprägte GmbH & Co. KG. Die Immobilien werden steuerliches Betriebsvermögen. Abschreibungspotenzial wird gehoben.

Stufe 2: Nach zwei bis drei Jahren wird der Gesellschaftsvertrag so angepasst, dass die Gesellschaft nicht mehr als gewerblich geprägt gilt. Die Immobilien wechseln zurück in den steuerlichen Privatvermögensbereich.

Ergebnis: Die Wertsteigerungen aus der Betriebsvermögenszeit müssen zwar noch versteuert werden. Danach beginnt jedoch eine neue Zehnjahresfrist. Nach deren Ablauf ist ein steuerfreier Immobilienverkauf erneut möglich.

Diese Strategie kombiniert das erhöhte Abschreibungspotenzial mit einer späteren steuerfreien Exitoption.

Deutsche Familienstiftung: Vermögensschutz und Nachfolge aus einer Hand

Die deutsche Familienstiftung ist die klassische Struktur für Eigentümer, deren primäres Ziel Vermögensschutz und geordnete Nachfolge ist. Das Stiftungsvermögen ist dauerhaft zweckgebunden und damit weitgehend vor Zugriffen Dritter und unerwünschten Erbstreitigkeiten geschützt.

Der Stifter kann sich selbst als Vorstand einsetzen und behält damit die vollständige Kontrolle über Verwaltung, Ausschüttungen und Zeitpunkt der Ausschüttungen. Für Immobilien gilt: Nach einer neuerlichen Zehnjahresfrist kann ein steuerfreier Immobilienverkauf wieder möglich sein. Wegzugsbesteuerung fällt bei einem Umzug ins Ausland nicht an.

Der entscheidende Nachteil der deutschen Familienstiftung ist die Erbersatzsteuer: Alle 30 Jahre wird steuerlich unterstellt, dass das Stiftungsvermögen einmal vererbt wird. Auf diesen fiktiven Erbvorgang fällt Erbschaftsteuer an. Der Freibetrag beträgt 800.000 Euro, was bei einem größeren Immobilienvermögen regelmäßig nicht ausreicht.

Liechtensteinische Stiftung: Keine Erbersatzsteuer, keine Wegzugsbesteuerung

Die liechtensteinische Familienstiftung gewinnt in der Vermögensplanung deutlich an Bedeutung. Sie vermeidet die beiden zentralen Nachteile der deutschen Variante: Es fällt weder eine Erbersatzsteuer alle 30 Jahre an noch eine Wegzugsbesteuerung bei einem späteren Wegzug aus Deutschland. Hinzu kommen mögliche Vorteile bei zukünftigen politischen Entwicklungen, etwa einer Wiedereinführung der Vermögensteuer.

Besonders interessant wird diese Struktur, wenn Mietüberschüsse langfristig auf Stiftungsebene in Wertpapiere oder Unternehmensbeteiligungen reinvestiert werden sollen.

Die Kosten dieser Struktur sind konkret: Die laufenden Verwaltungskosten betragen regelmäßig ca. 10.000 Euro jährlich. Zudem ist ein liechtensteinischer Treuhänder erforderlich, der auf Stiftungsebene formal die Entscheidungsgewalt hat.

Praktisch lässt sich die Kontrollfrage lösen, indem unter der Stiftung eine Immobiliengesellschaft gehalten wird, an der 99 Prozent der Stiftung gehören und 1 Prozent beim bisherigen Eigentümer verbleiben. Durch entsprechende gesellschaftsrechtliche Regelungen kann die operative Kontrolle über die Immobilienverwaltung trotz Minderheitsbeteiligung erhalten bleiben. Sobald jedoch Gewinne auf Stiftungsebene ausgeschüttet oder Vermögenswerte dorthin übertragen werden, entscheidet der Treuhänder. Diese Schnittstelle muss sorgfältig strukturiert werden.

Welche Struktur passt zu welchem Ziel? Eine Entscheidungshilfe

Jetzt handeln: Warum der richtige Zeitpunkt entscheidend ist

Das steuerfreie Zeitfenster nach Ablauf der Zehnjahresfrist ist nicht unbegrenzt nutzbar. Sobald die Immobilien in eine Gesellschaft oder Stiftung übertragen wurden, beginnen neue Fristen und neue steuerliche Regeln. Wer heute überträgt, sichert sich den aktuellen Marktwert als neue Abschreibungsbasis und nutzt den einkommensteuerfreien Übertragungsweg, solange er offen steht.

Als Online Steuerberater begleiten wir Immobilieneigentümer bei der gesamten Strukturentscheidung: von der Analyse der optimalen Rechtsform über die Gründung der Gesellschaft oder Stiftung bis zur laufenden steuerlichen Betreuung im Rahmen der Finanzbuchhaltung GmbH und des Jahresabschlusses GmbH. Jetzt kostenlose Erstberatung anfragen und prüfen lassen, welche Struktur zu Ihrer Vermögens- und Familiensituation passt.

FAQ: Immobilien steueroptimiert übertragen 2026

Kann ich meine Immobilien nach 10 Jahren steuerfrei an eine eigene GmbH verkaufen?

Ja. Nach Ablauf der Zehnjahresfrist des § 23 EStG ist ein einkommensteuerfreier Verkauf auch an einen eigenen Rechtsträger wie eine GmbH möglich. Grunderwerbsteuer fällt dabei jedoch an.

Wie hoch ist die Steuer auf Mieteinnahmen in einer Immobilien GmbH 2026?

Eine reine Immobilien GmbH zahlt auf laufende Gewinne ca. 15 Prozent Körperschaftsteuer und keine Gewerbesteuer. Der Satz soll künftig auf bis zu 10 Prozent sinken.

Was ist die Wegzugsbesteuerung bei einer Immobilien GmbH?

Bei einem Wegzug aus Deutschland unterstellt das Steuerrecht nach § 6 AStG einen fiktiven Verkauf der GmbH-Anteile zum Wegzugszeitpunkt. Auf den fiktiven Veräußerungsgewinn entsteht eine erhebliche Einkommensteuer, auch wenn kein tatsächlicher Verkauf stattfindet.

Was ist die Erbersatzsteuer bei einer deutschen Familienstiftung?

Alle 30 Jahre wird steuerlich unterstellt, dass das Stiftungsvermögen einmal vererbt wird. Auf diesen fiktiven Erbgang fällt Erbschaftsteuer an. Der Freibetrag beträgt 800.000 Euro.

Was kostet eine liechtensteinische Stiftung laufend?

Die laufenden Verwaltungskosten betragen regelmäßig ca. 10.000 Euro jährlich. Hinzu kommt die Pflicht zur Einschaltung eines liechtensteinischen Treuhänders auf Stiftungsebene.

Kann ich mit der gewerblich geprägten GmbH & Co. KG später wieder steuerfrei verkaufen?

Ja, über die Zweistufen-Strategie: Nach Übertragung auf die gewerblich geprägte GmbH & Co. KG und späterer Rückführung in den Privatvermögensbereich durch Anpassung des Gesellschaftsvertrags beginnt eine neue Zehnjahresfrist. Nach deren Ablauf ist ein steuerfreier Immobilienverkauf wieder möglich.

Behalte ich bei einer Familienstiftung die Kontrolle über mein Vermögen?

Bei der deutschen Familienstiftung ja, durch Einsetzung als Vorstand. Bei der liechtensteinischen Stiftung ist die Kontrolle über eine nachgelagerte Immobiliengesellschaft (99%/1%-Struktur) gesellschaftsrechtlich absicherbar, endet jedoch formal auf Stiftungsebene beim Treuhänder.

Erstellt am 27.05.2026 09:32 Uhr (aktualisiert am 27.05.2026 11:54 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.