Warum eine Pensionszusage für GmbH-Geschäftsführer?

Als GmbH-Geschäftsführer zahlen Sie hohe Steuern auf Ihr Gehalt und Gewinne. Doch es gibt eine hocheffiziente, aber oft unterschätzte Möglichkeit, um über Jahre hinweg 10.000 Euro und mehr an Steuern zu sparen: die Pensionszusage.

Diese Gestaltung bietet Ihnen nicht nur einen massiven steuerlichen Hebel, sondern schützt auch Ihr Vermögen – ohne Ihre Bilanz für Banken zu verschlechtern.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenVorteile einer Pensionszusage

-

Sofortige Steuerminderung durch Bildung von Pensionsrückstellungen

-

Flexible Kapitalnutzung – ohne Zwang zu Versicherungslösungen

-

Insolvenzgeschütztes Vermögen für Ihre Altersvorsorge

-

Keine Belastung der Bilanz gegenüber Banken

Tipp: Nutzen Sie die Expertise von uns als Online Steuerberater , um Ihre Pensionszusage optimal und rechtssicher umzusetzen.

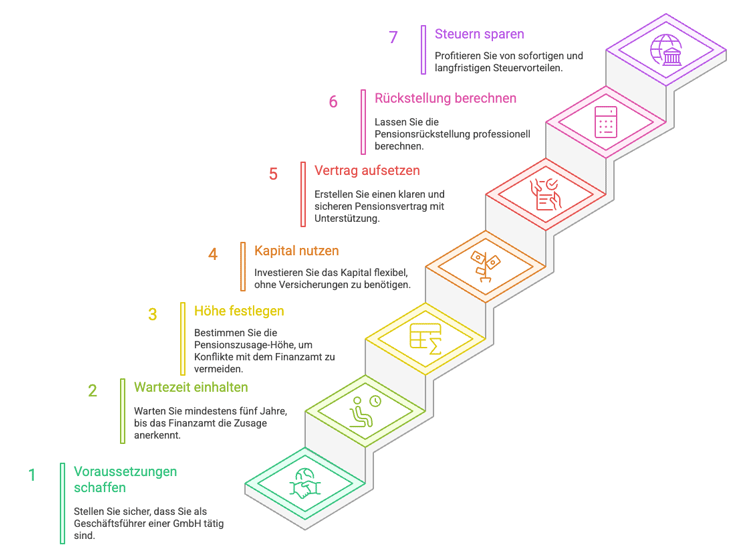

Schritt 1: Voraussetzungen schaffen – GmbH-Geschäftsführer sein

Die Pensionszusage funktioniert nur, wenn Sie als angestellter Geschäftsführer einer Kapitalgesellschaft (GmbH, UG, AG) tätig sind. Für Einzelunternehmer, Freiberufler oder Gesellschafter von Personengesellschaften (OHG, KG, GbR) ist diese Gestaltung nicht möglich, da Sie nicht als Angestellter in Ihrem eigenen Unternehmen tätig sein können.

Schritt 2: Wartezeit einhalten – das Finanzamt akzeptiert nicht sofort

Das Finanzamt erkennt Pensionszusagen nicht ab dem ersten Tag an. In der Regel müssen Sie eine „Probezeit“ als Geschäftsführer nachweisen – mindestens fünf Jahre sind hier unkritisch. Falls Sie zuvor ein Einzelunternehmen in die GmbH eingebracht haben, wird diese Zeit angerechnet.

Schritt 3: Höhe der Pensionszusage festlegen – ohne Diskussionen mit dem Finanzamt

Um Konflikte mit dem Finanzamt zu vermeiden, gelten folgende Faustregeln: Die Pensionszusage sollte nicht mehr als 25 % Ihres monatlichen Festgehalts betragen. Die Detailberechnung ist aber etwas komplexer.

Die Zusage muss vorher vertraglich fixiert werden. Die zusätzliche Belastung durch die Pensionszusage muss durch die GmbH erdient werden können. Das heißt zum Beispiel die GmbH darf durch die Zusage nicht in die Verlustzone geraten.

Beispiel: Bei einem Monatsgehalt von 7.500 € sind maximal 1.875 € monatlich als Pensionszusage ohne Verzinsung möglich.

Wichtig: Die Höhe der Pension muss steuerlich anerkannt werden. Als Ihr Online Steuerberater unterstützen wir Sie bei der korrekten Berechnung und Vertragsgestaltung. Kontaktieren Sie uns für eine individuelle Lösung.

Schritt 4: Kapital flexibel nutzen – frei von Versicherungen

Ein entscheidender Vorteil der Pensionszusage: Sie müssen das Geld nicht in eine Versicherung einzahlen, sondern können es frei verwenden:

Option A: Investition in ein Aktiendepot

Das Depot wird auf die GmbH eröffnet, Sie entscheiden als Geschäftsführer frei über Aktien/ETFs.

Das Depot wird zugunsten Ihrer Altersvorsorge verpfändet – im Insolvenzfall ist es voll geschützt.

In der Handelsbilanz der GmbH muss keine Rückstellung gebildet werden, da eine Verrechnung mit dem Depot möglich ist (sog. Bewertungseinheit).

Ihr Bilanzbild bleibt stark.

Option B: Liquiditätsvorteil nutzen

Sie können das Kapital auch für folgende Zwecke einsetzen:

-

Finanzierung Ihres Wareneinkaufs

-

Ablösung teurer Kredite

-

Aufbau Ihres Unternehmens – und trotzdem den Steuervorteil mitnehmen.

Hinweis: Sie können das Geld weiterhin frei investieren und müssen es nicht in eine Versicherung einzahlen.

Gleichzeitig bleibt Ihre Altersvorsorge insolvenzgeschützt.

Schritt 5: Pensionsvertrag aufsetzen – klar, flexibel, sicher

Ein Pensionsvertrag ist Pflicht und sollte mit Unterstützung Ihres Steuerberaters oder Anwalts erstellt werden. Nutzen Sie Musterverträge, die individuell angepasst werden können. Wichtige Regelungen im Vertrag:

- Rentenbeginn: Frühestens mit 67 Jahren.

. Auszahlungsform: Einmalzahlung oder monatliche Rente.

- Wahlrechte: Flexibilität für spätere Anpassungen, z. B. Absicherung von Hinterbliebenen.

Mustervertrag: Gerne senden wir Ihnen einen Entwurf für eine Pensionszusage zu. Fordern Sie Ihr Muster jetzt an.

Schritt 6: Rückstellung professionell berechnen lassen

Die Pensionszusage führt zu einer Pensionsrückstellung in Ihrer Steuerbilanz – hier liegt der Steuervorteil.

Diese Rückstellung muss durch ein finanzmathematisches Gutachten berechnet werden.Kosten: Ca. 300–400 € jährlich.

Ergebnis: Das Gutachten zeigt, wie viel jährlich zurückgestellt werden muss, um Ihre zugesagte Pension bei Renteneintritt zu erhalten.

Tipp: Die jährlichen Kosten für das Gutachten sind gering im Vergleich zum Steuervorteil. Steuerberaten.de übernimmt als ihr Online Steuerberater die Koordination mit Gutachtern für Sie.

Schritt 7: Jährlich Steuern sparen – sofort und langfristig

Schon im ersten Jahr entsteht durch die Rückstellung ein erheblicher Steuervorteil – je nach Alter und Zusagehöhe sind das oft 10.000 € und mehr.

Ihre Vorteile:

Die GmbH zahlt auf den reduzierten Gewinn weniger Steuern.

Sie bauen gleichzeitig steueroptimiertes und insolvenzgeschütztes Vermögen für Ihr Alter auf.

Steuern auf die Pension zahlen Sie erst bei Auszahlung – frühestens mit 67 Jahren.

Handlungsempfehlung: Nutzen Sie die Pensionszusage, um jetzt Steuern zu sparen und gleichzeitig Ihre Altersvorsorge aufzubauen. Als Online Steuerberater begleiten wir Sie von der Planung bis zur Umsetzung, vereinbaren Sie jetzt einen Termin und profitieren Sie von unserer Expertise.

FAQ: Häufige Fragen zur Pensionszusage

Kann ich die Pensionszusage auch als Einzelunternehmer nutzen?

Nein, die Pensionszusage ist ausschließlich für angestellte Geschäftsführer von Kapitalgesellschaften (GmbH, UG, AG) möglich.

Wie hoch darf die Pensionszusage sein?

Die Zusage sollte nicht mehr als 25 % Ihres monatlichen Festgehalts betragen, um Diskussionen mit dem Finanzamt zu vermeiden.

Muss ich das Geld in eine Versicherung einzahlen?

Nein, Sie können das Kapital frei verwenden, z. B. in ein Aktiendepot investieren oder für Liquiditätszwecke nutzen.

Wann muss ich Steuern auf die Pension zahlen?

Steuern fallen erst bei Auszahlung der Pension an – frühestens mit 67 Jahren.

Fazit : Jetzt handeln und Steuern sparen

Die Pensionszusage ist eine der effektivsten Steuersparstrategien für GmbH-Geschäftsführer. Nutzen Sie diesen Hebel, um jährlich 10.000 € und mehr an Steuern zu sparen – flexibel, insolvenzgeschützt und ohne Bilanzbelastung.

Empfehlung: Lassen Sie sich von uns als Online-Steuerberater individuell beraten, um die Pensionszusage optimal für Ihre Situation umzusetzen. Kontaktieren Sie uns jetzt für eine unverbindliche Beratung.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Steuerberatung. Die Umsetzung sollte immer mit einem spezialisierten Steuerberater erfolgen.

Erstellt am 10.11.2025 07:56 Uhr (aktualisiert am 10.11.2025 14:29 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.