Die Bundesregierung plant ein umfassendes steuerliches Investitionssofortprogramm, das Unternehmen ab Juli 2025 erhebliche Steuervorteile bietet. Der sogenannte Investitionsbooster ermöglicht eine degressive Abschreibung von 30 Prozent im ersten Jahr – ein Anreiz, der Investitionsentscheidungen grundlegend verändern könnte.

Das geplante “Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland” bringt nicht nur den Investitionsbooster, sondern auch weitreichende Reformen bei Körperschaftsteuer, Thesaurierungssteuersatz und E-Auto-Förderung mit sich. Die Gesamtentlastung für Unternehmen soll bis 2029 auf 11,3 Milliarden Euro anwachsen.

Wie funktioniert der Investitionsbooster ab Juli 2025?

Die 30-Prozent-Regel im Detail

Der Investitionsbooster gewährt Unternehmen für die Jahre 2025, 2026 und 2027 eine degressive Abschreibung von 30 Prozent für Investitionen in bewegliche Wirtschaftsgüter. Entscheidend ist dabei die Beschränkung auf höchstens das Dreifache der linearen Abschreibung.

Beispielrechnung Investitionsbooster:

- Anschaffung einer Maschine: 100.000 Euro (Juli 2025)

-

- Jahr: 30% von 100.000 Euro = 30.000 Euro Abschreibung

-

- Jahr: 30% von 70.000 Euro = 21.000 Euro Abschreibung

-

- Jahr: 30% von 49.000 Euro = 14.700 Euro Abschreibung

-

- Jahr: 30% von 34.300 Euro = 10.290 Euro Abschreibung

Welche Investitionen profitieren vom Investitionsbooster?

Der Investitionsbooster gilt ausschließlich für bewegliche Wirtschaftsgüter, die zwischen dem 30. Juni 2025 und dem 1. Januar 2028 angeschafft werden. Immobilien sind vom Investitionssofortprogramm ausgenommen.

Kurz gesagt: Warten Sie mit größeren Anschaffungen bis Juli 2025, um die vollen Vorteile des Investitionsbooster zu nutzen.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenWelche Steuervorteile bringt die Körperschaftsteuerreform?

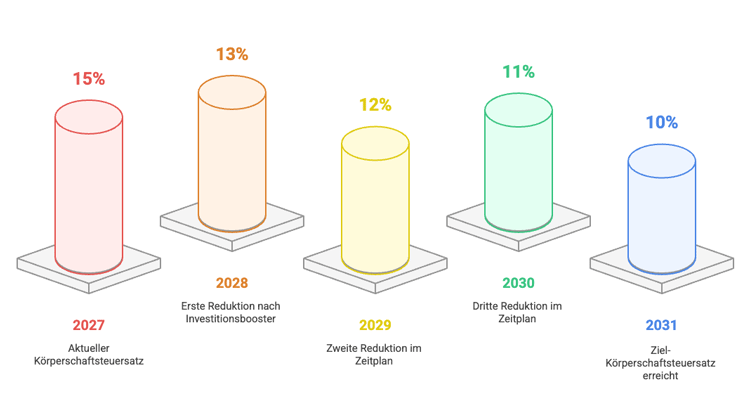

Schrittweise Senkung von 15 auf 10 Prozent

Nach dem dreijährigen Investitionsbooster-Zeitraum folgt eine historische Körperschaftsteuersenkung. Ab dem 1. Januar 2028 sinkt der Körperschaftsteuersatz in fünf Schritten von 15 auf 10 Prozent.

Die geplante Stufenregelung:

- 2028: Reduktion auf 13 Prozent

- 2029: Weitere Senkung auf 12 Prozent

- 2030: Abschmelzung auf 11 Prozent

- 2031: Erreichen von 10 Prozent

Diese Planungssicherheit ermöglicht es, langfristige Investitionsstrategien zu entwickeln und die Unternehmensfinanzierung optimal zu gestalten.

Wie profitieren Einzelunternehmen und Personengesellschaften?

Thesaurierungssteuersatz wird attraktiver - aber nur bei Gewinnverbleib

Damit nicht nur Kapitalgesellschaften von den Reformen profitieren, wird auch der Thesaurierungssteuersatz schrittweise gesenkt. Entscheidend ist: Diese Begünstigung greift nur, wenn die Gewinne tatsächlich im Unternehmen verbleiben und nicht entnommen werden.

Die Funktionsweise im Detail: Einzelunternehmen und Personengesellschaften können wie bei einer GmbH ihre nicht entnommenen Gewinne zu einem reduzierten Steuersatz versteuern. Das Geld muss jedoch zwingend im Unternehmen verbleiben - ähnlich wie bei einer GmbH, die ihre Gewinne nicht ausschüttet.

Die geplanten Steuersätze für nicht entnommene Gewinne:

- Aktuell: 28,25 Prozent

- VZ 2028/2029: 27 Prozent

- VZ 2030/2031: 26 Prozent

- Ab VZ 2032: 25 Prozent

Wichtiger Hinweis: Wird das Kapital später doch entnommen, erfolgt eine Nachversteuerung von 25 Prozent. Dadurch ergibt sich letztlich eine ähnliche Gesamtbelastung wie bei GmbH-Ausschüttungen.

Wie profitieren Einzelunternehmen und Personengesellschaften?

Thesaurierungssteuersatz wird attraktiver - aber nur bei Gewinnverbleib

Damit nicht nur Kapitalgesellschaften von den Reformen profitieren, wird auch der Thesaurierungssteuersatz schrittweise gesenkt. Entscheidend ist: Diese Begünstigung greift nur, wenn die Gewinne tatsächlich im Unternehmen verbleiben und nicht entnommen werden.

Die Funktionsweise im Detail: Einzelunternehmen und Personengesellschaften können wie bei einer GmbH ihre nicht entnommenen Gewinne zu einem reduzierten Steuersatz versteuern. Das Geld muss jedoch zwingend im Unternehmen verbleiben - ähnlich wie bei einer GmbH, die ihre Gewinne nicht ausschüttet.

Die geplanten Steuersätze für nicht entnommene Gewinne:

- Aktuell: 28,25 Prozent

- VZ 2028/2029: 27 Prozent

- VZ 2030/2031: 26 Prozent

- Ab VZ 2032: 25 Prozent

Wichtiger Hinweis: Wird das Kapital später doch entnommen, erfolgt eine Nachversteuerung von 25 Prozent. Dadurch ergibt sich letztlich eine ähnliche Gesamtbelastung wie bei GmbH-Ausschüttungen.

Wie werden E-Autos steuerlich noch attraktiver?

75-Prozent-Abschreibung im ersten Jahr

Für rein elektrisch betriebene Fahrzeuge plant das Finanzministerium eine Sonderabschreibung von 75 Prozent im ersten Anschaffungsjahr. Diese Regelung gilt für E-Autos, die zwischen Juli 2025 und Dezember 2027 neu gekauft werden.

Abschreibungsverlauf E-Autos:

-

- Jahr: 75 %

-

- Jahr: 10 %

-

- Jahr: 5 %

-

- Jahr: 5 %

-

- Jahr: 3 %

-

- Jahr: 2 %

Höhere Preisgrenze für Dienstwagen-Privileg

Die günstige Dienstwagenbesteuerung mit nur 0,25 Prozent vom Bruttolistenpreis wird auf teurere E-Autos ausgeweitet. Die Preisgrenze steigt von 70.000 auf 100.000 Euro Bruttolistenpreis.

Kurz gesagt: E-Auto-Investitionen werden durch das Investitionssofortprogramm doppelt gefördert – durch Sonderabschreibungen und erweiterte Dienstwagenprivilegien.

Welche finanziellen Auswirkungen hat das Investitionssofortprogramm?

48 Milliarden Euro Gesamtentlastung bis 2029

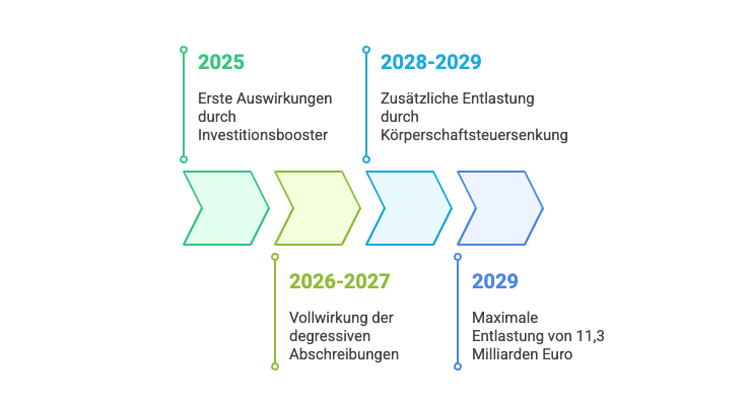

Das Investitionssofortprogramm führt zu erheblichen Steuerausfällen, die als Entlastung der Unternehmen wirken. Die Gesamtmindereinnahmen des Staates belaufen sich für den Zeitraum 2025 bis 2029 auf 48 Milliarden Euro.

Entwicklung der jährlichen Entlastungen:

- 2025: Erste Auswirkungen durch Investitionsbooster

- 2026-2027: Vollwirkung der degressiven Abschreibungen

- 2028-2029: Zusätzliche Entlastung durch Körperschaftsteuersenkung

- 2029: Maximale Entlastung von 11,3 Milliarden Euro

Wann tritt das Investitionssofortprogramm in Kraft?

Zustimmung von Bundestag und Bundesrat erforderlich

Der Gesetzentwurf für das steuerliche Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland muss noch die parlamentarischen Verfahren durchlaufen. Bundestag und Bundesrat müssen dem Gesetz noch zustimmen.

Geplanter Zeitplan:

- Ursprünglich: Geltung für das gesamte Jahr 2025 -Aktuell: Wirksamkeit ab Juli 2025

- Investitionsbooster: Juli 2025 bis Januar 2028

- Körperschaftsteuerreform: ab Januar 2028

Strategische Empfehlungen für Unternehmer

Optimaler Zeitpunkt für Investitionen

Warten Sie mit größeren Anschaffungen bis Juli 2025, um die vollen Vorteile des Investitionsbooster zu nutzen. Die 30-prozentige degressive Abschreibung im ersten Jahr bietet erhebliche Liquiditätsvorteile.

Investitionsplanung anpassen

- Bewegliche Wirtschaftsgüter: Verschieben Sie Anschaffungen auf den Zeitraum Juli 2025 bis Januar 2028

- E-Auto-Investitionen: Nutzen Sie die 75-Prozent-Sonderabschreibung zwischen Juli 2025 und Dezember 2027

- Forschungsprojekte: Prüfen Sie erweiterte Fördermöglichkeiten durch die verbesserte Forschungszulage

Rechtsform-Optimierung prüfen

Die unterschiedlichen Steuersätze für Körperschaftsteuer und Thesaurierungsbesteuerung machen eine Neubewertung der optimalen Rechtsform erforderlich. Besonders bei geplanten Gewinnthesaurierungen können sich neue Gestaltungsmöglichkeiten ergeben.

Fazit: Investitionsbooster als Chance für Unternehmen

Das geplante Investitionssofortprogramm bietet Unternehmern außergewöhnliche Möglichkeiten zur Steueroptimierung. Der Investitionsbooster mit 30-prozentiger degressiver Abschreibung, die schrittweise Körperschaftsteuersenkung und die erweiterte E-Auto-Förderung schaffen einen starken Anreiz für Investitionen in den deutschen Wirtschaftsstandort.

Die wichtigsten Handlungsempfehlungen:

- Verschieben Sie größere Anschaffungen auf Juli 2025

- Nutzen Sie die dreijährige Investitionsbooster-Phase optimal

- Prüfen Sie Ihre Rechtsform-Strategie angesichts der neuen Steuersätze

- Berücksichtigen Sie die besonderen E-Auto-Förderungen in Ihrer Fuhrparkplanung

Brauchen Sie Unterstützung bei der optimalen Nutzung des Investitionsbooster? Die Steuerexperten von steuerberaten.de helfen Ihnen dabei, die Vorteile des Investitionssofortprogramms vollumfänglich zu nutzen. Kontaktieren Sie uns für eine individuelle Beratung zu Ihrer Investitionsstrategie und Steueroptimierung.

Welche Vorteile bietet die erweiterte Forschungszulage?

Höhere Bemessungsgrundlage für innovative Unternehmen

Das Investitionssofortprogramm macht die steuerliche Forschungszulage noch attraktiver. Die Bemessungsgrundlage steigt von zehn auf zwölf Millionen Euro, wodurch mehr Forschungsausgaben gefördert werden können.

Die wichtigsten Verbesserungen:

- Erhöhung der Bemessungsgrundlage um 20 Prozent

- Ausweitung der förderfähigen Aufwendungen

- Vereinfachte Geltendmachung für Unternehmen

Diese Maßnahmen stärken besonders innovative Unternehmen und fördern Investitionen in Forschung und Entwicklung.

Rechtsgrundlage: Entwurf eines “Gesetzes für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland” - Stand: Januar 2025. Änderungen durch den Gesetzgeber vorbehalten.

Erstellt am 06.06.2025 08:15 Uhr (aktualisiert am 06.06.2025 08:58 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.