Geschäftsessen sind kein netter Nebeneffekt des Unternehmertums, sondern ein steuerlich relevantes Instrument zur Reduzierung der Steuerlast. Richtig umgesetzt senken sie den steuerpflichtigen Gewinn und damit die Einkommensteuer, Gewerbesteuer oder Körperschaftsteuer. Fehler führen dagegen dazu, dass der Steuervorteil ganz oder teilweise verloren geht. Entscheidend ist die saubere Trennung zwischen Gewinnminderung und Umsatzsteuer.

Sie möchten Geschäftsessen korrekt absetzen und dabei keine Steuervorteile verschenken? Als Steuerberater für die Buchhaltung beraten wir Unternehmer dabei, Bewirtungskosten rechtssicher zu erfassen, Fehler zu vermeiden und die Steuerlast nachhaltig zu senken.

Kurzfassung für Unternehmer

- 70 Prozent der Bewirtungskosten mindern den Gewinn

- Die Gewinnminderung reduziert Einkommensteuer, Gewerbesteuer oder Körperschaftsteuer

- 100 Prozent der Umsatzsteuer sind als Vorsteuer abziehbar

- Ausnahme ist ausschließlich das Trinkgeld

- Unter 250 Euro gelten vereinfachte Rechnungsregeln

- Über 250 Euro ist eine vollständige Rechnung zwingend erforderlich

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenWorum es bei Geschäftsessen steuerlich wirklich geht

Bei Geschäftsessen gibt es zwei strikt getrennte Ebenen. Erstens die Gewinnminderung bei der Einkommensteuer, Gewerbesteuer oder Körperschaftsteuer. Zweitens den Vorsteuerabzug bei der Umsatzsteuer.

Die häufige Annahme, dass nur 70 Prozent der Umsatzsteuer abziehbar seien, ist falsch. Die 70 Prozent beziehen sich ausschließlich auf die Gewinnermittlung.

Geschäftsessen und Gewinnminderung

Bewirtungsaufwendungen aus geschäftlichem Anlass sind nicht vollständig abzugsfähig. Gesetzlich gilt:

- 70 Prozent der Netto Bewirtungskosten sind Betriebsausgaben

- 30 Prozent bleiben dauerhaft nicht abzugsfähig

Diese 70 Prozent mindern direkt den steuerpflichtigen Gewinn und reduzieren die Bemessungsgrundlage der Einkommensteuer, Gewerbesteuer oder Körperschaftsteuer. Voraussetzung sind eine ordnungsgemäße Rechnung und ein korrekt ausgefüllter Bewirtungsbeleg.

Umsatzsteuer bei Geschäftsessen

Die Umsatzsteuer ist unabhängig von der Gewinnminderung zu betrachten. Es gilt:

- 100 Prozent der auf der Rechnung ausgewiesenen Umsatzsteuer sind als Vorsteuer abziehbar

- Auf Trinkgeld fällt keine Umsatzsteuer an

Die Begrenzung auf 70 Prozent betrifft ausschließlich die Gewinnermittlung. Die Vorsteuer wird vollständig erstattet, sofern die Rechnung umsatzsteuerlich ordnungsgemäß ist.

Warum die 250 Euro Grenze entscheidend ist

Die Grenze von 250 Euro entscheidet über die umsatzsteuerlichen Anforderungen an die Rechnung. Damit beeinflusst sie unmittelbar den Vorsteuerabzug und mittelbar die steuerliche Anerkennung insgesamt. Unter 250 Euro gelten Erleichterungen. Über 250 Euro wird das Finanzamt deutlich strenger.

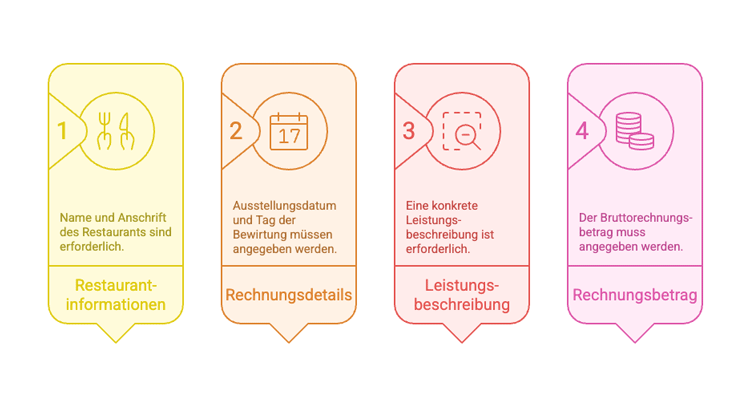

Geschäftsessen unter 250 Euro steuerlich absetzen

Bis zu einem Rechnungsbetrag von 250 Euro liegt eine Kleinbetragsrechnung vor. Diese ist für Vorsteuerabzug und Gewinnminderung begünstigt. Erforderlich sind:

- Name und Anschrift des Restaurants

- Ausstellungsdatum

- Tag der Bewirtung

- Konkrete Leistungsbeschreibung

- Bruttorechnungsbetrag

Zulässig sind Angaben wie Menü 1 oder Lunch Buffet. Die Angabe Speisen und Getränke reicht für die Gewinnminderung nicht aus, ist für den Vorsteuerabzug jedoch ausreichend. Trinkgeld kann auf der Rechnung ausgewiesen oder handschriftlich quittiert werden.

Geschäftsessen über 250 Euro

Über 250 Euro gelten strengere Anforderungen. Zusätzlich zu den Angaben einer Kleinbetragsrechnung müssen enthalten sein:

- Name des bewirtenden Unternehmers

- Anschrift des bewirtenden Unternehmers

- Fortlaufende Rechnungsnummer

- Steuernummer oder Umsatzsteuer Identifikationsnummer des Restaurants

Diese Angaben müssen vom Restaurant stammen. Der Kellner darf sie handschriftlich ergänzen. Trägt der Unternehmer sein Unternehmen selbst ein, ist die Rechnung steuerlich nicht ordnungsgemäß. Der Vorsteuerabzug und regelmäßig auch die Gewinnminderung entfallen.

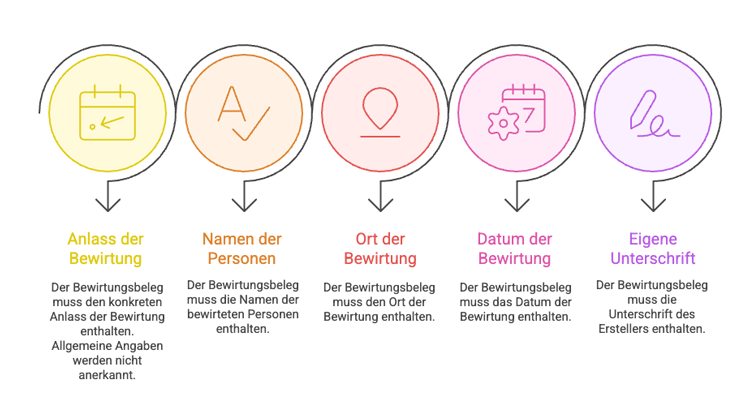

Bewirtungsbeleg korrekt ausfüllen

Der Bewirtungsbeleg ist Voraussetzung für die Gewinnminderung, nicht für den Vorsteuerabzug. Er muss zeitnah erstellt werden und enthalten:

- Konkreter Anlass der Bewirtung

- Namen der bewirteten Personen

- Ort der Bewirtung

- Datum

- Eigene Unterschrift

Allgemeine Angaben wie Geschäftsessen oder Gespräch werden nicht anerkannt. Akzeptiert werden nur konkrete Inhalte wie Vertragsverhandlungen, Projektbesprechung Projekt XY oder Jahresplanung.

Typische Fehler bei Geschäftsessen

- Teilnahme privater Freunde oder Kinder

- Unkonkrete Anlassbeschreibung

- Nachträgliches Eintragen des Unternehmens durch den Unternehmer

- Übermäßiger Alkoholkonsum

- Bewirtung von Außenprüfern des Finanzamts

Sobald private Personen teilnehmen, wird das Essen steuerlich privat eingeordnet.

Eigenbeleg bei verlorenem Bewirtungsbeleg

Geht der Bewirtungsbeleg verloren, ist ein Eigenbeleg möglich. Die Folgen:

- Gewinnminderung bleibt möglich

- Vorsteuerabzug geht endgültig verloren

- Erhöhtes Risiko bei Betriebsprüfungen

Der Beleg sollte daher immer unmittelbar gesichert werden.

Digitale Bewirtungsrechnungen ab 2025

Seit dem 1.1.2025 gelten neue Vorgaben. Zulässig sind digitale Bewirtungsrechnungen, digitalisierte Papierbelege und digitale Eigenbelege. Voraussetzung ist eine eindeutige Verknüpfung zwischen Rechnung und Bewirtungsbeleg sowie die Einhaltung der GoBD.

Fazit

Geschäftsessen senken die Steuerlast, wenn sie korrekt umgesetzt werden. 70 Prozent der Kosten mindern den Gewinn bei Einkommensteuer, Gewerbesteuer und Körperschaftsteuer. 100 Prozent der Umsatzsteuer sind als Vorsteuer abziehbar. Ausnahme ist ausschließlich das Trinkgeld.

Wer die 250 Euro Grenze kennt, Rechnungen sofort prüft und Bewirtungsbelege konkret dokumentiert, sichert sich dauerhaft Steuervorteile.

FAQ Geschäftsessen steuerlich absetzen

Kann ich ein Geschäftsessen mit Alkohol steuerlich absetzen?

Ja. Alkohol schließt die Absetzbarkeit nicht aus. Übermäßiger Konsum kann jedoch Zweifel an der geschäftlichen Veranlassung auslösen.

Sind Geschäftsessen mit Mitarbeitern absetzbar?

Ja, wenn es sich um geschäftliche Bewirtung handelt. Reine interne Mitarbeiterbewirtung unterliegt keiner 70 Prozent Begrenzung.

Kann ich ein Geschäftsessen bar bezahlen?

Ja. Barzahlung ist zulässig, sofern eine ordnungsgemäße Rechnung vorliegt.

Muss ich den Bewirtungsbeleg sofort ausfüllen?

Er muss zeitnah erstellt werden. Spätere Ergänzungen sind bei Prüfungen angreifbar.

Was gilt bei Geschäftsessen im Ausland?

Fehlen formale Anforderungen, reicht eine mangelhafte ausländische Rechnung aus, wenn keine bessere erhältlich war.

Kann ich ein Geschäftsessen ohne Rechnung absetzen?

Nein. Ohne Rechnung ist weder Vorsteuerabzug noch Gewinnminderung möglich. Ein Eigenbeleg ersetzt die Rechnung nicht.

Was passiert bei falscher Angabe des Anlasses?

Die Gewinnminderung wird versagt. Allgemeine Angaben werden nicht anerkannt.

Sind Trinkgelder Betriebsausgaben?

Ja. Trinkgeld ist betrieblich veranlasst, enthält aber keine Umsatzsteuer.

Kann ich Geschäftsessen digital archivieren?

Ja. Digitale Archivierung ist zulässig, wenn GoBD Anforderungen eingehalten werden.

Wie prüft das Finanzamt Geschäftsessen?

Geprüft werden Rechnung, Bewirtungsbeleg, Anlass, Teilnehmer und Angemessenheit der Kosten.

Beratung

Als Online Steuerberater unterstützen wir Unternehmer bei der steuerlich korrekten Behandlung von Geschäftsessen, bei Betriebsprüfungen und bei der digitalen Organisation von Bewirtungsbelegen.

Erstellt am 05.01.2026 08:55 Uhr (aktualisiert am 05.01.2026 09:28 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.