Das Wichtigste in Kürze

✓ Gold nach 1 Jahr steuerfrei im Privatvermögen, unbegrenzte Gewinnhöhe

✓ Sachbezüge mit 33,75% pauschal versteuern statt bis zu 45%

✓ 50 Euro monatlich steuerfrei als Sachbezug möglich

✓ Silber: 19% Umsatzsteuer, Auslandslager nutzen

✓ Gold als Lohnbestandteil besonders für Geschäftsführer interessant

✓ Deutsche Umsatzsteuerlager seit 1.1.2026 abgeschafft, Übergangsfrist bis 2029

Die Edelmetallmärkte zeigen sich Anfang 2026 volatil wie selten zuvor. Immer mehr Unternehmen setzen auf Gold und Silber zur strategischen Vermögenssicherung und als Krisenabsicherung. In wirtschaftlich unsicheren Zeiten ermöglichen physische Edelmetalle Handlungsfähigkeit, wenn Banksysteme oder Liquidität eingeschränkt sind.

Gleichzeitig nutzen Geschäftsführer Gold-Sachbezüge zur Steueroptimierung ihrer Vergütung. Privatanleger entdecken Gold als steuerfreie Anlageform mit Inflationsschutz. Als Online Steuerberater zeigen wir Ihnen mit diesem Leitfaden, wie Sie Gold und Silber steueroptimiert nutzen, welche Fallstricke Sie vermeiden müssen und wie die aktuelle Rechtslage 2026 aussieht.

Wie werden Goldgewinne bei Privatpersonen versteuert?

Spekulationsfrist: Nach einem Jahr steuerfrei

Für Privatpersonen gilt eine einjährige Spekulationsfrist: Gewinne aus dem Verkauf von physischem Gold sind nach einer Haltedauer von mindestens einem Jahr komplett steuerfrei (§ 23 Abs. 1 Nr. 2 EStG). Diese Regelung unterscheidet zwischen kurzfristigen Spekulationsgewinnen (steuerpflichtig) und langfristigen Wertsteigerungen im Privatvermögen (steuerfrei).

Dies macht Gold zu einer der steuerlich attraktivsten Anlageformen: Keine Abgeltungsteuer, keine Obergrenze für steuerfreie Gewinne, keine Meldepflicht beim Finanzamt.

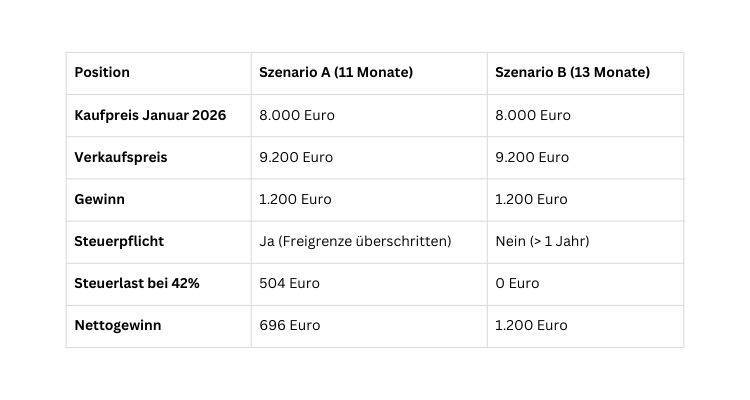

Bei einem Verkauf innerhalb eines Jahres gilt Ihr persönlicher Steuersatz mit einer Freigrenze von 1.000 Euro (§ 23 Abs. 3 Satz 5 EStG).

Wichtig: Bei Überschreiten wird der gesamte Gewinn steuerpflichtig, nicht nur der übersteigende Betrag.

Praxisbeispiel Goldanlage:

Kurz gesagt: Zwei Monate länger warten spart 504 Euro Steuern. Die einjährige Haltedauer ist der Schlüssel zur Steuerfreiheit.

Auch Silber profitiert von der einjährigen Spekulationsfrist. Nach einem Jahr Haltedauer sind Veräußerungsgewinne steuerfrei. Bei Verkauf innerhalb eines Jahres gelten dieselben Regeln wie bei Gold.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenGold-ETCs: Börsengehandelte Goldanlage mit Steuerfreiheit

Gold-ETCs (Exchange Traded Commodities) bilden den Goldpreis ab und sind oft durch physisches Gold in Tresoren gedeckt. Entscheidend für die steuerliche Behandlung: - Haben Sie als Anleger das Recht auf physische Auslieferung des hinterlegten Goldes?

Falls ja, werden ETCs steuerlich wie physisches Gold behandelt. Gewinne sind nach einem Jahr steuerfrei. Dies macht Gold-ETCs zur flexiblen Alternative für Anleger, die keine physischen Barren lagern wollen.

Vergleich der wichtigsten Gold-ETCs:

- Xetra Gold DE000A0S9GB0

- Euwax Gold II DE000EWG2LD3

Praxishinweis: Die physische Auslieferung ist wegen hoher Gebühren (oft 2 bis 5 Prozent) wirtschaftlich meist unattraktiv. Die steuerliche Gleichstellung ermöglicht aber die einjährige Spekulationsfrist und damit Steuerfreiheit nach zwölf Monaten.

Warum ist Gold umsatzsteuerfrei, Silber aber nicht?

Umsatzsteuerbefreiung für Anlagegold

Anlagegold ist gemäß § 25c UStG von der Umsatzsteuer befreit. Diese Regelung beruht auf Art. 344 der Mehrwertsteuersystemrichtlinie (MwStSystRL) und soll den Handel mit Anlagegold in der EU erleichtern und Gold als Wertaufbewahrung fördern.

Die Steuerbefreiung gilt für Goldbarren und Goldplättchen mit Feingehalt mindestens 995/1000

Für Privatpersonen und Unternehmen bedeutet dies: Beim Goldkauf zahlen Sie keine Umsatzsteuer. Der Preis entspricht dem reinen Materialwert plus Händlermarge (typisch 2 bis 5 Prozent über Spotpreis).

Silber unterliegt der vollen Umsatzsteuer

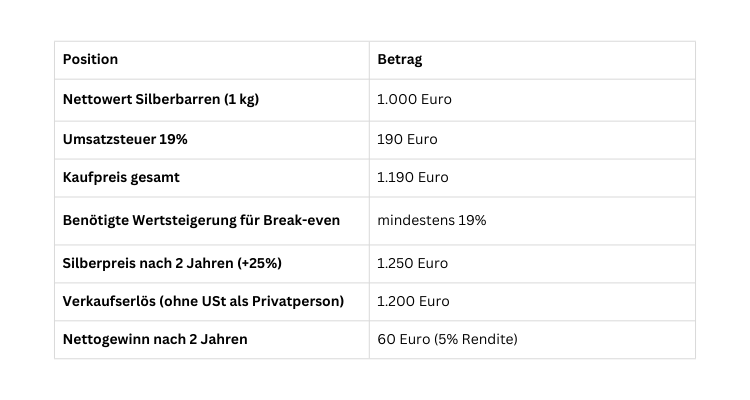

Die unionsrechtliche Vorgabe gilt ausschließlich für Anlagegold. Händler müssen beim Silberverkauf 19 Prozent Umsatzsteuer erheben. Der Silberwert muss mindestens um 19 Prozent steigen, nur um die beim Kauf gezahlte Umsatzsteuer auszugleichen. Erst dann beginnt der echte Gewinn.

Rechenbeispiel Silberinvestment:

Dies zeigt: Die Umsatzsteuer frisst einen erheblichen Teil der Rendite auf. Ohne Umsatzsteuer wäre der Gewinn 250 Euro statt nur 60 Euro gewesen.

Wichtig beim Wiederverkauf: Privatpersonen müssen beim Verkauf keine Umsatzsteuer abführen, da sie keine Unternehmer im Sinne des UStG sind. Sie erhalten den reinen Marktwert ohne nochmalige Umsatzsteuer.

Wie können Privatpersonen Silber umsatzsteuerfrei kaufen?

Zollfreilager im Ausland: Die steuerfreie Alternative

Privatpersonen können Silber in Zoll- bzw. Umsatzsteuerlagern im Ausland umsatzsteuerfrei kaufen und lagern. Dies ist möglich, weil für Silber in Rohform oder als Pulver gemäß Nr. 17 der Anlage 1 zum UStG eine spezielle umsatzsteuerliche Lagerregelung gilt.

Kosten der Auslandslagerung:

Vergleich: Inland vs. Auslandslager bei 10 Jahren Haltedauer:

- Inlandskauf mit 19% USt: 1.900 Euro Mehrkosten sofort

- Auslandslager: 800 bis 1.900 Euro Kosten über 10 Jahre verteilt

Fazit: Bei langfristiger Anlage (über 5 Jahre) lohnt sich das Auslandslager fast immer. Die Lagerkosten sind niedriger als die einmalige Umsatzsteuer.

Warum ist Silber in der Lagerung so teuer? Silber ist deutlich voluminöser als Gold. Ein Kilogramm Silber ist aktuell etwa 80-mal weniger wert als ein Kilogramm Gold, braucht aber denselben Platz und verursacht ähnliche Versicherungskosten.

Ende der deutschen Umsatzsteuerlager

Bisher gab es auch in Deutschland eine Regelung zu Zollfreilagern. Dieser Regelung § 4 Nr. 4a UStG wurde durch das Jahressteuergesetz 2024 mit Wirkung zum 1. Januar 2026 offiziell aufgehoben. Die steuerliche Begünstigung für Edelmetalle in deutschen Umsatzsteuerlagern ist damit weggefallen.

Gründe für die Abschaffung:

- EU-Konformität: Widerspruch zur EU-Mehrwertsteuersystemrichtlinie

- Vollzugsmängel: Bundesrechnungshof stellte erhebliche Kontrollprobleme fest

- Missbrauchsanfälligkeit: Schwierigkeiten bei der Überwachung der Lagerbestände

- Steuervereinfachung: Abbau von Sonderregelungen im deutschen Steuerrecht

Übergangsfrist bis 30. Dezember 2029: Wer Silber vor dem 1. Januar 2026 in ein deutsches Lager eingebracht hat, kann dieses unter bestimmten Bedingungen bis Ende 2029 steuerfrei halten. Spätestens dann wird die Umsatzsteuer auf den dann aktuellen Silberwert fällig.

Gebrauchtes Silber und Differenzbesteuerung

Bei gebrauchtem Silber (aber nicht Silberbarren) unterliegt nur die Händlermarge der Umsatzsteuer, nicht der volle Verkaufspreis.

Funktionsweise: Händler kauft für 2.500 Euro, verkauft für 3.000 Euro. Marge: 500 Euro (brutto). Umsatzsteuer: 500 Euro × 19/119 = 79,83 Euro.

Im Kaufpreis sind also nicht die vollen 19 Prozent Umsatzsteuer eingerechnet, sondern nur etwa 2,7 Prozent bezogen auf den Gesamtpreis. Dies macht gebrauchtes Silber attraktiver.

Wichtige Einschränkung:

- Silberbarren sind von der Differenzbesteuerung ausgeschlossen (§ 25a Abs. 1 Nr. 3 UStG). Die Regelung gilt nur für Silbergegenstände wie Schmuck, Besteck oder bestimmte Sammlermünzen, nicht für Barren, die ausschließlich wegen ihres Materialwerts gehandelt werden.

Edelmetalle als Sachbezug: Steueroptimierte Gehaltszahlungen

Immer mehr Unternehmen erwerben Gold und Silber nicht nur als Sachbezug für Mitarbeiter, sondern auch zur strategischen Vermögenssicherung und Krisenvorsorge. In wirtschaftlich unsicheren Zeiten dienen physische Edelmetalle als Liquiditätsreserve und Inflationsschutz. Unternehmen können so ihre Handlungsfähigkeit auch dann aufrechterhalten, wenn Banksysteme eingeschränkt sind oder Zahlungsverkehr stockt.

Gleichzeitig bieten Edelmetalle als Gehaltsbestandteil erhebliche Steuervorteile für Geschäftsführer und hochbezahlte Mitarbeiter.

Steueroptimierte Gestaltung: Rechenbeispiel für GmbH-Geschäftsführer

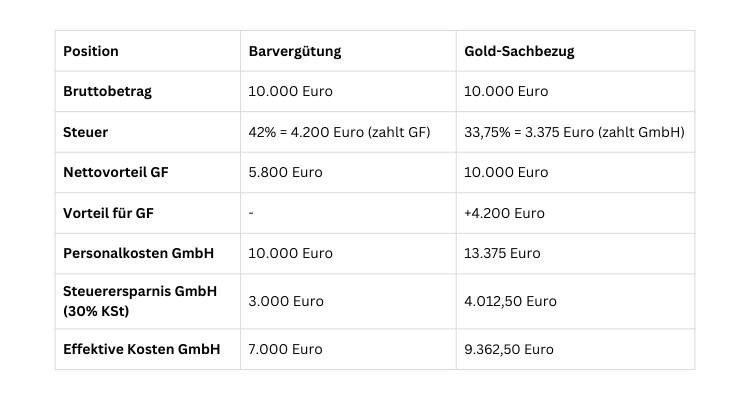

Szenario: Geschäftsführer mit 150.000 Euro Jahresgehalt, persönlicher Steuersatz 42 Prozent.

Der Geschäftsführer will sich oder einem Mitarbeiter mit gleichem Gehalt einen Bonus gewähren. Statt den Bonus in Form von klassischem Geld zu leisten, wird ein Goldbarren übergeben.

Gesamtbetrachtung:

- Geschäftsführer erhält netto 4.200 Euro mehr

- GmbH zahlt dafür2.362,50 Euro mehr

- Gesamtvorteil gegenüber Fiskus: 1.837,50 Euro

Wann lohnt sich die Gestaltung? Wenn der persönliche Steuersatz des Geschäftsführers deutlich über 33,75 Prozent liegt (ab ca. 60.000 Euro zu versteuerndem Einkommen) und der Geschäftsführer das Gold langfristig halten möchte (steuerfreier Verkauf nach einem Jahr im Privatvermögen).

Wichtig: Bei nicht beherrschenden Mitarbeitern fällt bis zur Beitragsbemessungsgrenze zusätzlich Sozialversicherung an (ca. 20 Prozent Arbeitgeberanteil). Die Gestaltung ist daher besonders attraktiv für beherrschende Gesellschafter-Geschäftsführer, die sozialversicherungsfrei sind oder gutverdienenden Mitarbeitern deren Gehalt über der Beitragsbemessungsgrenze liegt.

Sie möchten Ihre Geschäftsführervergütung steueroptimal gestalten? Mit unserer Expertise haben wir einen umfassenden Leitfaden für das GmbH-Geschäftsführergehalt entwickelt, der alle Möglichkeiten zur Steueroptimierung aufzeigt – von Sachbezügen über Pensionszusagen bis zur optimalen Gehaltshöhe. Wir unterstützen Unternehmen nicht nur bei der Steuererklärung, sondern entwickeln ganzheitliche Vergütungsstrategien.

Ist Gold ein Sachbezug oder ein Zahlungsmittel?

Diese Frage ist juristisch umstritten und entscheidend für die den steuerlichen Vorteil.

Das FG Köln entschied im Urteil vom 7. Oktober 2004 (15 K 5594/02), dass Goldmünzen wie der südafrikanisch Krügerrand ein Zahlungsmittel sein können (z. B. In Südafrika). Zitat: "Eine Pauschalierung der Zuwendung der Krügerrand scheitere zum einen daran, dass der Krügerrand steuerrechtlich wegen einer entsprechenden Einstufung im südafrikanischem Recht und entgegen der strafrechtlichen Wertung des BGH ausländisches gesetzliches Zahlungsmittel sei."

Andererseits hat der BFH im Urteil vom 7. November 2006 (VI R 58/04) Goldmünzen auch als Sachbezug anerkannt.

Goldbarren sollten unproblematisch als Sachbezug anerkannt werden, da sie kein gesetzliches Zahlungsmittel darstellen und ausschließlich Anlagezwecken dienen.

Praxisempfehlung: Nutzen Sie Goldbarren statt Goldmünzen, um Diskussionen mit dem Finanzamt zu vermeiden.

Bei Gesellschafter-Geschäftsführern - verdeckte Gewinnausschüttung durch Gold vermeiden

Sachbezüge können als Gehaltsbestandteil gewährt werden, wenn im Vorfeld (im Kalenderjahr davor) eine klare schriftliche Vereinbarung getroffen wird.

Das ergibt sich eindeutig aus dem Urteil des FG Nürnberg vom 13. Oktober 2020 (1 K 1065/19), in dem eine verdeckte Gewinnausschüttung (vGA) festgestellt wurde, weil keine klare Vereinbarung im Voraus getroffen wurde.

Kurz gesagt: Ohne vorherige schriftliche Vereinbarung im Anstellungsvertrag riskieren Sie bei Gesellschafter-Geschäftsführern die Annahme einer vGA. Diese ist nicht als Betriebsausgabe abzugsfähig und führt zu erheblichen Steuernachzahlungen.

Zeitlicher Ablauf für rechtssichere Gestaltung:

- Dezember 2026: Anstellungsvertrag wird geändert, Sachbezüge für 2027 vereinbart

- Ab Januar 2027: Sachbezüge können gewährt und pauschal versteuert werden

- Falsch: Vereinbarung im Januar 2027 für Sachbezüge in 2027 = vGA-Risiko

Goldbarren zur Weihnachtsfeier?

Bei Betriebsveransaltungen haben Unternehmen die Möglichkeit Sachbezüge mit nur 25% zu besteuern. Zusätzlich würden keine Sozialversicherungsbeiträge anfallen, so dass die Übergabe von Sachbezügen während Betriebsveranstaltungen auch für Mitarbeiter mit geringeren Gehältern interessant sein könnte.

Wichtig: Bei Betriebsveranstaltungen wie der Weihnachtsfeier ist nur eine Pauschalversteuerung mit 30 Prozent möglich, da Goldgeschenke untypisch für solche Veranstaltungen seien (BFH, Urteil vom 7. November 2006, VI R 58/04). Die Differenz mag gering erscheinen, summiert sich aber bei höheren Beträgen.

Gold-Sparplan als monatlicher Sachbezug

Arbeitgeber können 50 Euro monatlich steuerfrei als Sachbezug gewähren. Verschiedene Anbieter bieten mittlerweile Sparpläne an, die diese Beträge automatisch in physisches Gold anlegen.

Gold als Sparplan im Lohn ist steuerfrei

Steuerfreie Sachbezüge bis zu einer Freigrenze von 50 Euro monatlich liegen vor, wenn der Arbeitgeber seinen Mitarbeitenden zusätzliche Leistungen gewährt, die keine Barauszahlung darstellen. Oft werden Debit-Karten oder Tankgutscheine für diesen Vorteil genutzt.

Aber auch Gold kommt dafür in Betracht:

Für 50 Euro erhalten Sie aktuell (Stand 01-2026) etwa 0,34 bis 0,38 Gramm reines Gold (abhängig vom Goldpreis und Händleraufschlag).

Durch den steuerfreien Sachbezug erhält der Mitarbeiter den vollen Wert ohne Abzüge.

Wichtig: Die 50 Euro gelten für alle Sachbezüge zusammen. Wenn bereits Tankgutscheine oder andere Sachleistungen gewährt werden, verringert sich der verfügbare Betrag entsprechend. Es muss zusätzlich sichergestellt werden, dass das Gold monatlich dem Mitarbeiter übereignet wird und dieser einen Auslieferungsanspruch hat.

Häufig gestellte Fragen zu Steuern auf Gold und Silber für Unternehmer

Kann ich als GmbH-Geschäftsführer Goldbarren als Sachbezug erhalten ohne dass eine vGA droht?

Ja, wenn Sie die Sachbezüge im Vorfeld vertraglich vereinbaren. Die Vereinbarung muss im Kalenderjahr vor der ersten Gewährung schriftlich im Anstellungsvertrag fixiert werden.

Das FG Nürnberg stellte im Urteil vom 13. Oktober 2020 (1 K 1065/19) eine vGA fest, weil keine klare Vereinbarung im Voraus getroffen wurde. Ohne diese vorherige Vereinbarung kann das Finanzamt die Zuwendung als verdeckte Gewinnausschüttung einstufen, die nicht als Betriebsausgabe abzugsfähig ist.

Konkret: Für Sachbezüge in 2027 muss die Vereinbarung spätestens im Dezember 2026 erfolgen. Eine Vereinbarung im Januar 2027 für 2027 ist zu spät und führt zur vGA.

Die Steuerberater von steuerberaten.de erstellen rechtssichere Vertragsformulierungen für Ihre Sachbezugsvereinbarungen und prüfen die Fremdüblichkeit.

Lohnt sich die Pauschalversteuerung mit 33,75 Prozent für meine Geschäftsführervergütung?

Die Pauschalsteuer lohnt sich ab einem persönlichen Grenzsteuersatz von etwa 35 Prozent.

Zusätzlicher Vorteil: Die GmbH spart Körperschaftsteuer auf den Betriebsausgabenabzug. Bei einem Sachbezug von 10.000 Euro spart die GmbH bei 30 Prozent Gesamtsteuerbelastung ca. 4.012 Euro.

Kann ich für alle Mitarbeiter Gold-Sachbezüge gewähren oder nur für Geschäftsführer?

Sie können für alle Mitarbeiter Sachbezüge gewähren. Dies ist bis 50 Euro monatlich steuerfrei (alle Sachbezüge zusammenrechnen).

Darüber hinaus muss eine Pauschalversteuerung vorgenommen werden mir 33,75%. Zusätzlich müssen Sie beachten, dass bis zur Beitragsbemessungsgrenze Sozialversicherungsbeiträge anfallen (ca. 20 Prozent Arbeitgeberanteil).

Sollte meine GmbH Gold im Betriebsvermögen oder ich privat kaufen?

Das hängt von Ihrer Zielsetzung ab:

Betriebsvermögen eignet sich wenn:

- Sie Verluste mit anderen Betriebseinnahmen verrechnen wollen

- Sie Gold als kurzfristige Liquiditätsreserve für Krisenzeiten halten

- Sie Gold nicht länger als 1 Jahr halten wollen

Privatvermögen eignet sich wenn:

- Sie langfristig investieren (über ein Jahr Haltedauer)

- Sie von der Steuerfreiheit nach einem Jahr profitieren wollen

- Wertsteigerungen im Fokus stehen

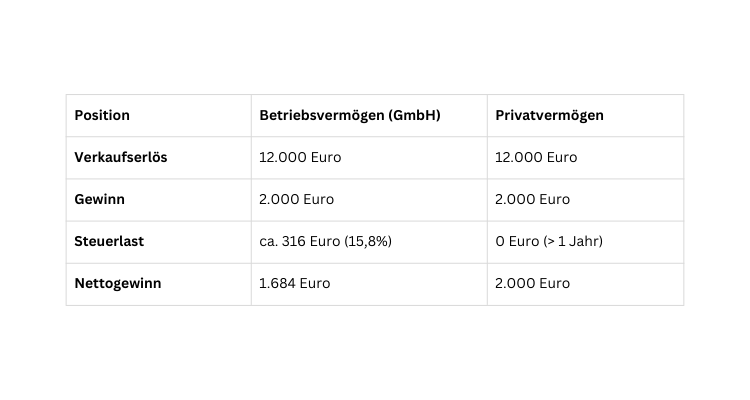

Beispielrechnung 10.000 Euro Goldkauf, Verkauf nach 2 Jahren mit 20% Gewinn:

Fazit

Für langfristige Investments ist Privatvermögen steuerlich deutlich vorteilhafter.

Unsere Steuerberater analysieren Ihre individuelle Situation im Rahmen einer ganzheitlichen Vermögensplanung, kontaktieren Sie uns jetzt. Unser Leitfaden für GmbH-Geschäftsführer zeigt alle Optimierungsmöglichkeiten auf.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Erstellt am 02.02.2026 08:45 Uhr (aktualisiert am 04.02.2026 07:37 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.