Eine Familiengesellschaft ist kein eigenständiger Rechtsbegriff, sondern beschreibt eine Gesellschaft, an der ausschließlich oder überwiegend Familienmitglieder beteiligt sind. Sie wird in Deutschland häufig eingesetzt – sowohl zur Vermögensverwaltung als auch zur steuerlichen Gestaltung und Nachfolgeplanung. Ziel ist es, Vermögen generationenübergreifend zu erhalten, Steuern zu sparen und die Kontrolle innerhalb der Familie zu sichern.

Was ist eine Familiengesellschaft?

Familiengesellschaften kommen in der Praxis in zwei Hauptformen vor:

-

betriebliche Familiengesellschaften, die aktiv wirtschaftlich tätig sind, und

-

vermögensverwaltende Familiengesellschaften, die Immobilien, Kapitalanlagen oder andere Vermögenswerte halten.

Typisch ist, dass mehrere Familienmitglieder gemeinsam Anteile halten, um das Familienvermögen langfristig zu strukturieren.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenRechtsformen und Aufbau einer Familiengesellschaft

Die Familiengesellschaft ist keine eigene Rechtsform, sondern kann in verschiedenen Rechtsformen geführt werden, unter anderem als:

-

Gesellschaft bürgerlichen Rechts (GbR)

-

Offene Handelsgesellschaft (OHG)

-

Kommanditgesellschaft (KG) oder GmbH & Co. KG

-

stille Gesellschaft, Unterbeteiligung, GmbH oder Aktiengesellschaft (AG)

In Deutschland gibt es schätzungsweise über 500.000 Familiengesellschaften in der Rechtsform der GbR. Seit 2024 müssen Gesellschaften, die Grundstücke erwerben oder verkaufen, als eingetragene Gesellschaft bürgerlichen Rechts (eGbR) registriert werden. Das führt dazu, dass die Gesellschaft im Transparenzregister erscheint – wodurch ersichtlich ist, wer die Gesellschafter sind.

Steuerliche Vorteile der Familiengesellschaft

Steueroptimierte Nachfolgeplanung durch vorweggenommene Erbfolge

Über eine Familiengesellschaft können Eltern ihre Kinder frühzeitig beteiligen. Kinder erhalten steuerpflichtige Einkünfte, statt Taschengeld. Da sie meist einen geringeren Steuersatz haben, sinkt die Gesamtsteuerbelastung der Familie deutlich.

Die Finanzverwaltung achtet dabei auf eine angemessene Gewinnverteilung im Verhältnis zum Wert der Beteiligung. Als Richtwert gilt eine Rendite von maximal 15 % des Beteiligungswerts über einen Zeitraum von fünf Jahren. Als Online Steuerberater beraten wir Sie zu all Ihren Fragen rund um die Steueroptimierung.

Steuerfreie Vermögensübertragung und Schenkungsteuer-Freibeträge

Eltern können alle zehn Jahre bis zu 400.000 Euro steuerfrei an jedes Kind übertragen. Durch regelmäßige Übertragungen von Gesellschaftsanteilen lässt sich Vermögen schrittweise steuerfrei auf die nächste Generation übertragen.

So entsteht ein langfristiger Vermögensaufbau innerhalb der Familie – ohne unnötige Steuerbelastung.

Einfluss behalten und Betriebsaufspaltung vermeiden

Auch bei Übertragung von Anteilen können Eltern den vollen Einfluss auf die Gesellschaft behalten, etwa durch besondere Stimmrechte. Zudem lässt sich eine Betriebsaufspaltung vermeiden, wenn Besitz- und Betriebsgesellschaft klar getrennt sind und keine personelle Verflechtung besteht.

Familienheimprivileg und aktuelles BFH-Urteil (Az. II R 18/23)

Der Bundesfinanzhof hat 2024 entschieden, dass das Familienheimprivileg auch dann gilt, wenn ein Ehegatte eine Immobilie in eine Familiengesellschaft (z. B. GbR) einbringt, an der beide Ehepartner beteiligt sind.

Das Eigentum über die Gesellschaft wird steuerlich dem Miteigentum gleichgestellt. Dadurch bleibt die Steuerbefreiung für das Familienheim bestehen, auch wenn es über eine Familiengesellschaft gehalten wird. Später kann die Immobilie steueroptimiert an die Kinder weitergegeben werden.

Familiengesellschaft als Personengesellschaft – steuerliche Gestaltungsvorteile

Personengesellschaften wie die GbR, KG oder GmbH & Co. KG bieten erhebliche steuerliche Vorteile:

-

Grunderwerbsteuerfreiheit: Wird ein Grundstück auf eine Familiengesellschaft übertragen, fällt keine Grunderwerbsteuer an, wenn die Gesellschafter in gerader Linie verwandt sind (z. B. Eltern und Kinder).

-

Transparenzprinzip: Gewinne werden direkt den Gesellschaftern zugeordnet – das führt dazu, dass insbesondere Einkünfte minderjähriger Kinder oft steuerfrei bleiben.

-

Gestaltungsfreiheit: Es ist kein Notar erforderlich, der Gesellschaftsvertrag kann flexibel und kostengünstig gestaltet werden.

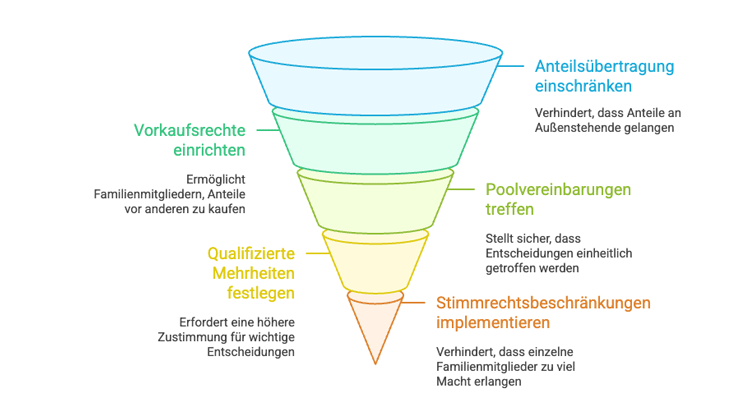

Gesellschaftsvertrag der Familiengesellschaft – rechtliche Gestaltungsmöglichkeiten

Ein klar formulierter Gesellschaftsvertrag ist entscheidend, um Streit zu vermeiden und die Kontrolle in der Familie zu bewahren. Wichtige Punkte sind:

-

Einschränkung der Anteilsübertragung, um den Familienverbund zu schützen

-

Vorkaufsrechte und Rückforderungsrechte bei Scheidung oder Insolvenz

-

Poolvereinbarungen zur Sicherung einer einheitlichen Willensbildung

-

qualifizierte Mehrheiten für Beschlüsse

-

Stimmrechtsbeschränkungen, um Machtverschiebungen zu verhindern

Zwar kann ein Vertrag bei Personengesellschaften formfrei geschlossen werden, aus Gründen der Rechtssicherheit ist aber eine schriftliche Fassung zwingend zu empfehlen.

Minderjährige Kinder als Gesellschafter – rechtliche und steuerliche Aspekte

Wenn minderjährige Kinder beteiligt werden, dürfen Eltern nicht gleichzeitig für sich und das Kind handeln. Es ist ein Ergänzungspfleger zu bestellen, der das Kind vertritt.

Zudem ist eine familiengerichtliche Genehmigung erforderlich, da die Beteiligung auch rechtliche Nachteile mit sich bringen kann.

Eine Ausnahme gilt bei voll eingezahlten Anteilen an einer vermögensverwaltenden Familien-KG – hier ist keine Genehmigung nötig. Bei einer Beteiligung an einer GmbH gilt das Trennungsprinzip, d. h. Gewinne fließen nicht direkt an die Kinder.

Adoption und steuerliche Gleichstellung in der Familiengesellschaft

Auch Adoptivkinder können die steuerlichen Freibeträge nutzen. Bei einer Erwachsenenadoption ist jedoch eine elternähnliche Bindung erforderlich. Eine reine „Steueradoption“ ohne persönliches Verhältnis wird vom Gericht abgelehnt.

Familiengesellschaft in der Praxis – steuerliche und rechtliche Beratung durch Experten

Die Gründung und laufende Betreuung einer Familiengesellschaft erfordert fundierte steuerliche und rechtliche Expertise.

Als Online Steuerberater begleiten wir Sie als erfahrene Steuerkanzlei bei der Gründung Ihrer Familiengesellschaft, der steuerlichen Gestaltung, der Bewertung von Anteilen sowie der Erstellung von Jahresabschlüssen und laufenden Steuererklärungen.

Gemeinsam mit unseren Rechtsanwälten von rechtsberaten.de bieten wir Ihnen eine ganzheitliche Betreuung aus einer Hand – von der Gestaltung des Gesellschaftsvertrags über Schenkungs- und Nachfolgeregelungen bis hin zur rechtssicheren Strukturierung von Familienvermögen.

Sie möchten eine Familiengesellschaft gründen, Ihre Nachfolge steuerlich optimieren oder Ihr Familienvermögen rechtssicher strukturieren? Dann sind Sie bei uns richtig. Kontaktieren Sie uns als Online Steuerberater jetzt – wir gestalten Ihre Familiengesellschaft steuerlich effizient, rechtssicher und generationenübergreifend erfolgreich.

FAQ zur Familiengesellschaft

Was ist eine Familiengesellschaft?

Eine Familiengesellschaft ist eine Gesellschaft, an der ausschließlich Familienmitglieder beteiligt sind – meist zur Verwaltung von Vermögen oder zur Unternehmensnachfolge.

Welche Rechtsformen sind möglich?

GbR, KG, GmbH & Co. KG, OHG, stille Gesellschaft, Unterbeteiligung, GmbH oder AG.

Welche steuerlichen Vorteile gibt es?

Schenkungsteuerliche Freibeträge, geringere Einkommensteuer durch Gewinnverteilung, Grunderwerbsteuerfreiheit und transparente Besteuerung.

Können minderjährige Kinder Gesellschafter werden?

Ja, mit familiengerichtlicher Genehmigung und einem Ergänzungspfleger. Bei vermögensverwaltenden KGs entfällt diese Pflicht.

Wie oft können Anteile steuerfrei übertragen werden?

Alle zehn Jahre können Eltern ihren Kindern bis zu 400.000 Euro steuerfrei übertragen.

Erstellt am 12.11.2025 11:33 Uhr (aktualisiert am 12.11.2025 13:09 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.