Viele Unternehmer und vermögende Privatpersonen beschäftigen sich aktuell intensiv mit dem Schutz ihres Vermögens. Die finanzielle Stabilität des Staates wird zunehmend kritisch gesehen. Gleichzeitig gewinnen Diskussionen über zusätzliche Belastungen und eine mögliche Vermögensteuer an Dynamik. Vor diesem Hintergrund rücken ausländische Familienstiftungen verstärkt in den Fokus der Vermögensstrukturierung. Als Ihr Steuerberater für Familienstiftungen, beraten und betreuen wir Sie umfassend zu der möglichen Vermögensstrukturierung Ihrer Familienstiftung.

Beliebte Standorte sind dabei unter anderem Liechtenstein oder andere Staaten mit stiftungsfreundlichen rechtlichen Rahmenbedingungen. Ziel ist es häufig, Vermögen langfristig zu sichern, der Familie zu erhalten und staatlichen Zugriffen zu entziehen.

Doch bei der Gründung einer Familienstiftung, stellt sich die Frage: Ist eine deutsche oder eine liechtensteinische Familienstiftung steuerlich vorteilhafter? Diese Frage klären wir in unserem Blogartikel: "Familienstiftung 2025: Deutschland vs. Liechtenstein"

Genau an diesem Punkt setzt der neue Gesetzesentwurf zur Neufassung des § 15 AStG vom 18.11.2025 an.

Denn es geht um eine zentrale steuerliche Frage, ob die Einkünfte einer ausländischen Familienstiftung dem Stifter oder den Begünstigten in Deutschland zugerechnet werden. Und zwar selbst dann, wenn tatsächlich keine Ausschüttung erfolgt.

Diese sogenannte Zurechnungsbesteuerung kann dazu führen, dass in Deutschland Steuern auf sogenanntes dry income anfallen, also auf Einkünfte, die wirtschaftlich nie zugeflossen sind.

Aktuelle Rechtslage zur Besteuerung ausländischer Familienstiftungen nach § 15 AStG

Nach geltendem Recht werden ausländische Familienstiftungen grundsätzlich steuerlich transparent behandelt. Das bedeutet, dass die laufenden Einkünfte der Stiftung dem Stifter oder den Begünstigten zugerechnet und bei diesen in Deutschland besteuert werden, auch wenn keine Ausschüttung erfolgt.

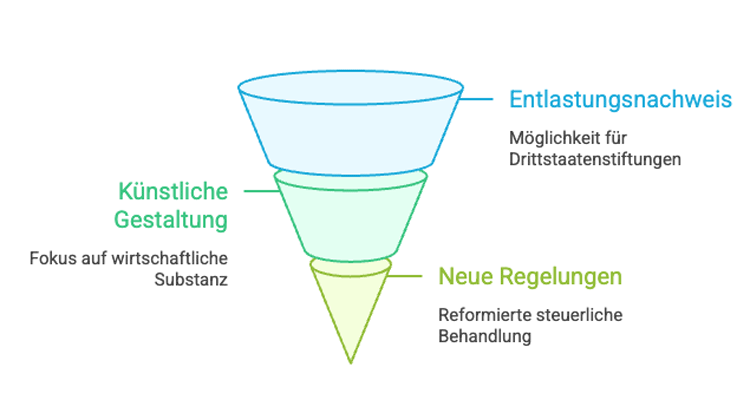

Diese steuerliche Transparenz konnte bislang jedoch durch den sogenannten Entlastungsnachweis nach § 15 Abs. 6 AStG vermieden werden.

Voraussetzung war insbesondere, dass das Stiftungsvermögen der Verfügungsmacht des Stifters und der Familie rechtlich und tatsächlich entzogen war. In diesen Fällen wurde die Stiftung steuerlich intransparent behandelt. Die Einkünfte wurden dem Stifter nicht zugerechnet und erst bei tatsächlicher Ausschüttung besteuert.

In der Praxis bedeutete das, dass der Stifter keinen Einfluss auf die Vermögensverwaltung der Stiftung haben durfte. Der Schutz erfolgte regelmäßig durch die Einschaltung eines unabhängigen Treuhänders oder Vermögensverwalters. Zur Absicherung wurde häufig ein Protektor eingesetzt, der die Tätigkeit der Vermögensverwalter kontrolliert, ohne dem Stifter selbst Einflussrechte zu verschaffen. Als Online Steuerberater stehen wir hinter Ihnen, vereinbaren Sie jetzt ein Beratungsgespräch und profitieren Sie von der Expertise unserer spezialisierten Steuerberater.

Dieses System bildete bislang den Kern des Entlastungsnachweises.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenParadigmenwechsel bei der Besteuerung ausländischer Familienstiftungen

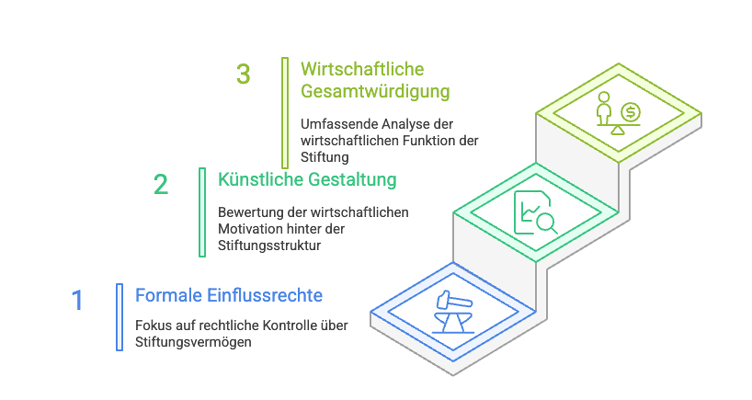

Der Gesetzesentwurf sieht nun einen grundlegenden Systemwechsel vor.

Künftig soll es nicht mehr darauf ankommen, ob dem Stifter die Verfügungsmacht über das Stiftungsvermögen entzogen ist oder ob er Einfluss auf die Vermögensverwaltung nehmen kann. Dieses bislang zentrale Abgrenzungskriterium soll vollständig entfallen.

Stattdessen soll allein entscheidend sein, ob die Einschaltung der ausländischen Familienstiftung auf einer sogenannten künstlichen Gestaltung beruht. Damit verlagert sich die Prüfung von formalen Einflussrechten hin zu einer wirtschaftlichen Gesamtwürdigung der gesamten Struktur.

Künstliche Gestaltung als neuer Prüfungsmaßstab bei ausländischen Familienstiftungen

Der Begriff der künstlichen Gestaltung wird im Gesetz nicht definiert. Der Entwurf verweist lediglich auf die Rechtsprechung des Europäischen Gerichtshofs, insbesondere auf das Urteil vom 26.02.2019 C 135 17 Rechtssache X.

Nach dieser Rechtsprechung liegen künstliche Gestaltungen insbesondere dann vor, wenn das Hauptziel oder eines der Hauptziele darin besteht, Gewinne künstlich in Staaten mit niedrigem Besteuerungsniveau zu verlagern.

Für die Praxis bedeutet das, dass künftig nicht mehr allein die rechtliche Ausgestaltung der Stiftung entscheidend ist, sondern die wirtschaftliche Motivation und tatsächliche Funktion der Struktur.

Wann das Finanzamt eine ausländische Familienstiftung als künstliche Gestaltung einstuft

Aus dem Gesetzesentwurf und der Gesetzesbegründung lassen sich typische Konstellationen ableiten, bei denen die Finanzverwaltung künftig von einer künstlichen Gestaltung ausgehen dürfte:

- Stiftungen in Niedrigsteuerstaaten ohne eigene Substanz, ohne Personal und ohne eigenständige wirtschaftliche Tätigkeit

- Rein formale Verwaltungsstrukturen, bei denen die Vermögensverwaltung faktisch weiterhin durch die Familie gesteuert wird

- Fortbestehende faktische Dispositionsmacht der Familie trotz formeller Trennung, etwa durch Austauschrechte von Organen oder Rückübertragungsmechanismen

- Mehrstufige Strukturen ohne operative Tätigkeit, bei denen die Einschaltung der Stiftung primär darauf dient, eine steuerliche Zurechnung der Einkünfte zu vermeiden

- Nachgeschaltete Gesellschaften, bei denen der Entlastungsnachweis künftig ausdrücklich ausgeschlossen sein soll

In diesen Fällen droht eine umfassende Zurechnungsbesteuerung nach § 15 AStG mit Besteuerung von dry income beim Stifter oder den Begünstigten.

Wann keine künstliche Gestaltung bei ausländischen Familienstiftungen vorliegt

Gegen das Vorliegen einer künstlichen Gestaltung sprechen insbesondere folgende Umstände:

- Nachvollziehbare außersteuerliche Zwecke wie Vermögensschutz, langfristige Bindung des Familienvermögens, Versorgung von Familienmitgliedern oder Streitvermeidung

- Professionelle Vermögensverwaltung, die in dieser Form im Inland nicht möglich ist

- Tatsächlich eingeschränkte Rechte des Stifters und der Familie

- Unabhängige Stiftungsorgane mit echten Entscheidungsbefugnissen

- Sitzstaat mit materiellen Anforderungen an Stiftungen und funktionierender Aufsicht

- Keine Ausgestaltung als bloßes Durchleitungs oder Briefkastenmodell

Solche Strukturen können auch künftig als steuerlich intransparent anerkannt werden, sofern die Gesamtwürdigung ergibt, dass keine künstliche Gestaltung vorliegt.

Bedeutung der BFH und EuGH Rechtsprechung für ausländische Familienstiftungen

Der Bundesfinanzhof hat mit Urteil vom 03.12.2024 IX R 32 22 entschieden, dass der Entlastungsnachweis auch für Stiftungen in Drittstaaten möglich sein muss, da die Kapitalverkehrsfreiheit auch gegenüber Drittstaaten gilt. Die bisherige Beschränkung auf die EU und den Europäischen Wirtschaftsraum stellte nach Auffassung des BFH kein zulässiges Kriterium dar.

Der Gesetzesentwurf greift diese Rechtsprechung nun auf. Gleichzeitig ersetzt er jedoch das bisherige Kriterium der entzogenen Verfügungsmacht vollständig durch den Maßstab der künstlichen Gestaltung. Die Prüfung wird damit weniger formal und deutlich stärker wirtschaftlich geprägt.

Auswirkungen der neuen Regelungen für ausländische Familienstiftungen in der Praxis

Die geplante Reform bringt nicht nur neue Risiken, sondern auch zusätzliche Gestaltungsmöglichkeiten.

Bisher profitierten im Wesentlichen Stiftungen in der EU oder im Europäischen Wirtschaftsraum, insbesondere in Liechtenstein, von der Möglichkeit, bei unabhängiger Steuerung eine steuerliche Intransparenz zu erreichen.

Künftig soll diese Möglichkeit auch für Stiftungen in Drittstaaten eröffnet werden. Damit können grundsätzlich auch Standorte wie Dubai oder Panama in Betracht kommen, sofern ein ausreichender Informationsaustausch besteht. Das bisherige Erfordernis, dass die Stiftung zwingend in der EU oder im Europäischen Wirtschaftsraum ansässig sein musste, soll vollständig entfallen.

Für die Praxis bedeutet das:

- Erweiterte Gestaltungsmöglichkeiten über Europa hinaus

- Gleichzeitige Verschärfung der inhaltlichen Prüfung anhand des Begriffs der künstlichen Gestaltung

- Höhere Anforderungen an Substanz, Governance und außersteuerliche Begründung der Stiftung

Reine Steuerverlagerungsmodelle ohne wirtschaftliche Substanz werden es künftig deutlich schwerer haben. Wirtschaftlich nachvollziehbare Stiftungsstrukturen können hingegen auch außerhalb Europas steuerlich anerkannt werden. Als Steuerberater für Ihre Familienstiftung unterstützen wir Sie, diese Stiftungsstrukturen aufzubauen. Jetzt Mandant werden.

Häufige Fragen zu den neuen Regelungen für ausländische Familienstiftungen

Was ist künftig der zentrale Prüfungsmaßstab?

Nicht mehr die Verfügungsmacht, sondern die Frage, ob eine künstliche Gestaltung vorliegt.

Was bedeutet steuerlich transparent im Sinne des § 15 AStG?

Die Einkünfte der Stiftung werden dem Stifter oder den Begünstigten zugerechnet und in Deutschland besteuert, auch ohne Ausschüttung.

Was bedeutet steuerlich intransparent?

Die Einkünfte werden dem Stifter nicht zugerechnet und erst bei tatsächlicher Ausschüttung besteuert.

Welche Rolle spielt das EuGH Urteil C 135 17 X?

Es bildet die Grundlage für den neuen Prüfungsmaßstab der künstlichen Gestaltung und stellt auf die wirtschaftliche Zielrichtung der Struktur ab.

##Steuerliche Beratung zu ausländischen Familienstiftungen

Wenn Sie prüfen möchten, ob Ihre ausländische Familienstiftung unter die geplanten neuen Regelungen fällt oder ob steuerliche Risiken bestehen, unterstützen wir Sie bei steuerberaten.de mit einer fundierten steuerlichen Analyse und der Gestaltung ausländischer Stiftungsmodelle. Für rechtliche Fragestellungen erfolgt die enge Abstimmung mit den Kollegen von rechtberaten.de.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir an.

Erstellt am 15.12.2025 10:07 Uhr (aktualisiert am 15.12.2025 13:39 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.