Der gewerbliche Grundstückshandel ist ein steuerlich sensibles Thema, das insbesondere für Immobilieninvestoren von großer Bedeutung ist. Schon wenige Verkäufe können dazu führen, dass das Finanzamt von einer gewerblichen Tätigkeit ausgeht – mit zum Teil erheblichen steuerlichen Folgen. Umso wichtiger ist es, die Voraussetzungen und Grenzen eines gewerblichen Grundstückshandels zu kennen, um steuerliche Nachteile zu vermeiden - als Ihr Steuerberater für Immobilien, stehen wir an Ihrer Seite .

Dieser Beitrag erklärt, wann Gewerblichkeit vorliegt, welche steuerlichen Vor- und Nachteile dies mit sich bringt und wie aktuelle Rechtsprechung – insbesondere der BFH-Beschluss vom 20. März 2025 – die Praxis beeinflusst.

Steuerliche Vorteile ohne gewerblichen Grundstückshandel

Wer Immobilien im Privatvermögen hält, kann von erheblichen steuerlichen Vorteilen profitieren. Ein zentraler Punkt ist die Steuerfreiheit bei Veräußerungen nach Ablauf der zehnjährigen Spekulationsfrist gemäß § 23 EStG. Darüber hinaus fallen weder auf die laufenden Mieteinnahmen noch auf Veräußerungsgewinne Gewerbesteuern an, dabei kann die Gewerbesteuer fast vollständig auf die Einkommensteuer angerechnet werden. Auch im Hinblick auf den Immobilienverkauf und die Steuer ist dies ein entscheidender Vorteil.

Ein weiterer Vorteil liegt im reduzierten Verwaltungsaufwand: Eine Einnahmen-Überschuss-Rechnung reicht oft aus, eine Bilanzierung ist nicht erforderlich. Außerdem lassen sich privat gehaltene Immobilien leichter in Erbschafts- oder Schenkungsplanung integrieren.

Ähnlich attraktiv kann eine vermögensverwaltende Immobilien-GmbH sein. Sie profitiert von der erweiterten Gewerbesteuerkürzung, sodass Mieterträge nicht mit Gewerbesteuer, sondern lediglich mit der Körperschaftsteuer in Höhe von 15 % belastet werden. Die effektive Steuerlast auf laufende Gewinne liegt dadurch bei etwa 15,825 %. Gewinne können zudem im Unternehmen thesauriert und zur schnelleren Kredittilgung oder für neue Investitionen verwendet werden. Auch beim Immobilienverkauf unter steuerlichen Aspekten fällt nur diese reduzierte Steuerbelastung an – solange es sich nicht um die letzte Immobilie im Bestand handelt.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenSteuerliche Nachteile bei Eintritt in den gewerblichen Grundstückshandel

Sobald das Finanzamt eine gewerbliche Tätigkeit annimmt, greifen neue steuerliche Regelungen. Neben der Einkommensteuer bei Privatpersonen oder der Körperschaftsteuer bei Kapitalgesellschaften fällt nun auch Gewerbesteuer auf die erzielten Gewinne an. Für Privatpersonen ist diese zwar häufig teilweise auf die Einkommensteuer anrechenbar, für Kapitalgesellschaften bedeutet sie jedoch eine zusätzliche Belastung. Ein steuerfreier Verkauf nach Ablauf von zehn Jahren ist in diesem Fall nicht mehr möglich – die Spekulationsfrist findet keine Anwendung mehr.

Besonders problematisch kann die Umqualifizierung von Anlage- in Umlaufvermögen sein. Dadurch entfällt nicht nur die Möglichkeit zur linearen Abschreibung (AfA), sondern es kann auch zur Rückabwicklung bereits vorgenommener Abschreibungen kommen. Hinzu kommt der sogenannte Infektionseffekt: Sämtliche während der gewerblichen Tätigkeit gehaltenen Immobilien gelten als Betriebsvermögen, sodass auch deren Mieteinnahmen gewerblich versteuert werden müssen. Schließlich steigt der Verwaltungsaufwand erheblich – Buchführungspflicht, Bilanzierung, Gewerbeanmeldung erforderlich.

Als Online Steuerberater für Immobilien stehen wir an Ihrer Seite, gemeinsam stellen wir eine reibungslose Kommunikation mit dem Finanzamt, in Verbindung mit dem gewerblichem Grundstückshandel sicher.

Wann liegt ein gewerblicher Grundstückshandel vor?

Die Finanzverwaltung geht grundsätzlich davon aus, dass ein gewerblicher Grundstückshandel vorliegt, wenn innerhalb von fünf Jahren mehr als drei Objekte verkauft werden („Drei-Objekt-Grenze“). Maßgeblich ist dabei die wirtschaftliche Eigenständigkeit des Objekts: Wohnungen, Häuser, einzelne Garagen im Teileigentum oder Erbbaurechte werden jeweils separat gezählt.

Besonders wichtig ist: Auch wenn alle Verkäufe im selben Notartermin erfolgen oder zusammengehören, werden sie einzeln gewertet.

Der Fünfjahreszeitraum ist kein starres Fristmerkmal, sondern ein starkes Indiz für einen gewerblichen Grundstückshandel. Bei branchennaher Tätigkeit oder besonderen gewerblichen Merkmalen – etwa wenn der Eigentümer als Bauherr auftritt – kann der Prüfungszeitraum sogar auf bis zu zehn Jahre ausgeweitet werden.

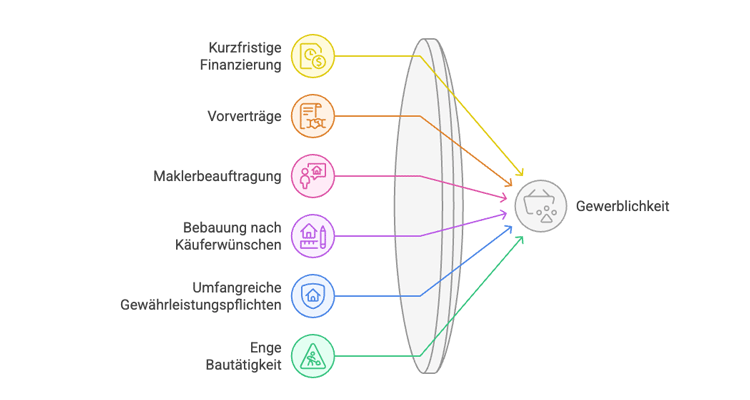

Indizien für eine Verkaufsabsicht

Ein gewerblicher Grundstückshandel kann auch dann vorliegen, wenn weniger als drei Objekte verkauft werden. Maßgeblich sind dann weitere Anhaltspunkte, die auf eine Verkaufsabsicht schließen lassen. Dazu gehören etwa eine kurzfristige Finanzierung, der Abschluss von Vorverträgen aber auch die Beauftragung eines Maklers bereits während der Bauphase, eine Bebauung nach Käuferwünschen, umfangreiche Gewährleistungspflichten oder eine enge eigene Bautätigkeit.

Auch bei Personengesellschaften ist Vorsicht geboten: Verkäufe werden den Gesellschaftern zugerechnet, und bei Beteiligungen ab zehn Prozent oder einem Verkehrswertanteil über 250.000 Euro müssen Verkäufe aus anderen Gesellschaften mitgezählt werden.

Nachträgliche Einstufung als gewerblicher Grundstückshandel

Besonders unangenehm wird es, wenn der gewerbliche Grundstückshandel erst nachträglich erkannt wird. In diesem Fall können sämtliche Mieteinnahmen rückwirkend gewerbesteuerpflichtig werden. Bereits vorgenommene Abschreibungen müssen möglicherweise korrigiert werden. Bei einer GmbH entfällt zudem rückwirkend die erweiterte Gewerbesteuerkürzung, sodass die volle Gewerbesteuerlast zu tragen ist.

Wird die Gewerblichkeit erst nachträglich festgestellt, drohen erhebliche Steuernachzahlungen. Mieteinnahmen werden gewerbesteuerpflichtig, Abschreibungen müssen eventuell korrigiert werden. Bei Immobilien-GmbHs entfällt die erweiterte Gewerbesteuerkürzung rückwirkend, sodass die volle Gewerbesteuerlast zu tragen ist. Eine enge Begleitung durch uns als Online Steuerberater hilft, diese Fallstricke frühzeitig zu erkennen und eine gemeinsame Lösung zu entwickeln.

Immobilien zur dauerhaften Vermietung gehören nicht zum gewerblichen Grundstückshandel

Wer eine Immobilie mit der Absicht der langfristigen Vermietung, Eigennutzung oder reinen Kapitalanlage erwirbt, kann sich in der Regel gegen die Einstufung als gewerblich wehren. Die Beweislast liegt jedoch beim Eigentümer. Als Nachweise dienen beispielsweise langfristige Mietverträge von mindestens zehn Jahren bei Gewerbeobjekten, mehrjährige Eigennutzung, der Verzicht auf eine Aufteilung in Eigentumseinheiten sowie das Unterlassen verkaufsfördernder Maßnahmen.

Ein Immobilienverkauf nach zehn Jahren ist im Privatvermögen steuerfrei – auch bei mehreren Objekten.Wichtig ist, dass keine Verkaufsabsicht bestand und der Verkauf nicht planmäßig erfolgte. Das Finanzamt prüft jedoch genau, ob nicht doch Anhaltspunkte für eine ursprünglich beabsichtigte Veräußerung vorliegen.

Wer den Immobilienverkauf steuerlich planen will, sollte frühzeitig eine fundierte Beratung in Anspruch nehmen.

BFH-Urteil 2025: Neue Chancen für Immobilieninvestoren?

Ein aktueller Beschluss des Bundesfinanzhofs (Az. III R 14/23) zeigt, dass die Drei-Objekt-Grenze nicht in jedem Fall zwingend zur Gewerblichkeit führt. In dem Fall hatte eine GmbH im sechsten und achten Jahr nach Erwerb 15 Immobilien verkauft, von denen 94 Prozent vermietet waren. Anlass war der plötzliche Tod eines Gesellschafters, der einen Liquiditätsbedarf auslöste. Weder wurden die Objekte in Eigentumswohnungen aufgeteilt, noch wurde umfinanziert oder ein Makler beauftragt.

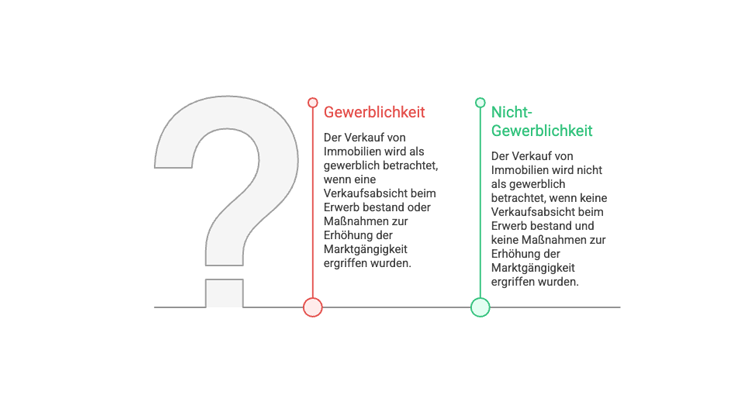

Der BFH entschied, dass kein gewerblicher Grundstückshandel vorlag. Die Drei-Objekt-Grenze sei lediglich ein Indiz, keine zwingende Regel. Entscheidend sei, dass beim Erwerb keine bedingte Verkaufsabsicht bestand und keine Maßnahmen zur Erhöhung der Marktgängigkeit ergriffen wurden. Auch fehlten branchenspezifische Kenntnisse oder andere gewerbliche Indizien. Für die Praxis bedeutet das: Unerwartete Ereignisse und atypische Sachverhalte können den Anscheinsbeweis der Gewerblichkeit widerlegen, wenn positive Indizien für eine Verkaufsabsicht fehlen.

Fazit: Frühzeitig beraten lassen

Die Abgrenzung zwischen privater Vermögensverwaltung und gewerblichem Grundstückshandel ist oft schwierig. Ein steueroptimierter Immobilienverkauf erfordert rechtzeitige Planung. Eine falsche Einordnung kann hohe Steuernachzahlungen zur Folge haben. Unsere spezialisierten Steuerberater für Immobilien unterstützen Sie dabei, Risiken zu erkennen, steueroptimierte Strukturen aufzubauen und eine reibungslose Kommunikation mit dem Finanzamt sicherzustellen. Vereinbaren Sie jetzt einen Beratungstermin, um Ihre Immobilienverkauf und die Steuerstrategie langfristig abzusichern.

Häufige Fragen zum gewerblichen Grundstückshandel

Was passiert, wenn ich vier Objekte in fünf Jahren verkaufe?

In diesem Fall ist die sogenannte Drei-Objekt-Grenze überschritten. Grundsätzlich vermutet das Finanzamt dann, dass ein gewerblicher Grundstückshandel vorliegt. Diese Vermutung kann jedoch im Einzelfall widerlegt werden, etwa wenn besondere Umstände – wie ein unvorhersehbares Ereignis – den Verkauf notwendig machten und beim Erwerb keine Verkaufsabsicht bestand.

Zählt eine Garage als eigenes Objekt?

Ja, sofern es sich um eine wirtschaftlich eigenständige Einheit handelt, die separat genutzt und verkauft werden kann. Das ist beispielsweise bei einer Garage im Teileigentum der Fall. Beim Kauf mehrerer Garagen im Paket zählt jede einzelne als eigenes Objekt, in Verbindung mit dem gewerblichen Grundstückshandel.

Kann ich nach zehn Jahren Immobilien immer steuerfrei verkaufen?

Im Privatvermögen ist ein Verkauf nach Ablauf der zehnjährigen Spekulationsfrist in der Regel steuerfrei. Die Frist von zehn Jahren wird in der Regel als absolute Höchstgrenze betrachtet, innerhalb derer Immobilienverkäufe zu einem gewerblichen Grundstückshandel führen können.

Es ist aber darauf zu achten, dass die Immobilie nicht in ein Betriebsvermögen eines gewerblichen Grundstückshandel zugeordnet werden, wenn geplant ist, diese einzelnen Immobilien langfristig zu halten und zu vermieten. Denn eine spätere Entnahme aus dem Betriebsvermögen wäre immer steuerpflichtig und würde zu einer Versteuerung der Wertsteigerung führen. Als Experten der Online Steuerberatung unterstützen wir Sie bei Ihrem Vorhaben und beraten Sie, individuell, digital und kompetent.

Was ist der Infektionseffekt?

Der Infektionseffekt beschreibt die steuerliche Folge, dass mit Eintritt in den gewerblichen Grundstückshandel sämtliche im Zeitraum der Gewerblichkeit gehaltenen Immobilien als Betriebsvermögen gelten. Damit unterliegen auch deren Mieteinnahmen der Gewerbesteuer, selbst wenn diese Objekte ursprünglich für die langfristige Vermietung vorgesehen waren.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir zum Thema gewerblicher Grundstückshandel an.

Erstellt am 07.08.2025 08:22 Uhr (aktualisiert am 07.08.2025 11:18 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.