Die Immobilienbranche steht vor einem tiefgreifenden Einschnitt. Mit der Siebten Verordnung zur Änderung steuerlicher Verordnungen vom 5./6. August 2025 plant das Bundesministerium der Finanzen (BMF) eine Reihe von Maßnahmen, die vor allem für private und unternehmerische Immobilieninvestoren gravierende Folgen haben können. Was bislang ein wichtiges Steuersparinstrument war, wird in Zukunft deutlich eingeschränkt. Für viele Vermieter und Investoren bedeutet das: geringere steuerliche Abschreibungsmöglichkeiten, steigende Kosten und damit sinkende Renditen.

Mit uns als Online Steuerberater nutzen Sie die Chancen Ihrer Immobilieninvestition - jetzt ein Beratungsgespräch vereinbaren.

Immobilien als Steuersparmodell – warum die Abschreibung so wichtig ist

Bisher galt die Abschreibung (AfA) von Immobilien als zentraler Hebel für die Steueroptimierung. Über die Jahre verteilt konnten Investoren die Anschaffungskosten ihrer Gebäude steuerlich geltend machen und dadurch Verluste aus Vermietung und Verpachtung ausweisen. Diese Verluste wurden mit anderen Einkünften – etwa aus selbstständiger Tätigkeit oder aus dem Arbeitslohn – verrechnet und führten oft zu erheblichen Steuererstattungen.

Besonders interessant war dabei, dass Investoren über Restnutzungswertgutachten oder vertragliche Kaufpreisaufteilungen den Gebäudeanteil des Kaufpreises erhöhen oder eine verkürzte Nutzungsdauer nachweisen konnten. Je höher die Abschreibung, desto größer war der steuerliche Verlust – und damit die Steuerersparnis.

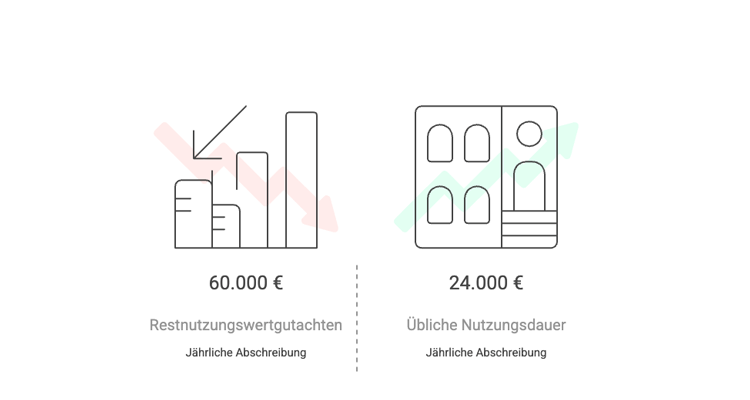

Praxisbeispiel: Ein Investor kauft ein Mehrfamilienhaus für 1,5 Mio. Euro. Durch eine vorteilhafte Kaufpreisaufteilung werden 80 % (1,2 Mio. Euro) auf das Gebäude angesetzt. Wird dieses über die übliche Nutzungsdauer von 50 Jahren abgeschrieben, ergibt sich eine jährliche AfA von lediglich 24.000 Euro. Weist ein Restnutzungswertgutachten hingegen eine Nutzungsdauer von nur 20 Jahren nach, erhöht sich die jährliche AfA auf 60.000 Euro. Der steuerliche Unterschied beträgt somit 36.000 Euro pro Jahr. Bei einem persönlichen Steuersatz von 42 % führt dies zu einer Steuerersparnis von rund 15.000 Euro jährlich – über 20 Jahre hinweg summiert sich dieser Effekt auf rund 300.000 Euro. Ergebnis: deutlich höhere jährliche Abschreibungsbeträge, spürbare steuerliche Verluste und ein erheblicher steuerlicher Vorteil.

Genau diese Gestaltungsmöglichkeiten sollen nun eingeschränkt werden.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenKaufpreisaufteilung nach § 9b EStDV – weniger Spielraum für Investoren

Bisherige Praxis

Bislang mussten die Anschaffungskosten von bebauten Grundstücken aufgeteilt werden in Grund und Boden (nicht abschreibbar) und Gebäude (abschreibbar). Als Grundlage diente eine Schätzung nach der Immobilienwertermittlungsverordnung (ImmoWertV) und die Arbeitshilfe des BMF. Die Rechtsprechung des Bundesfinanzhofs (BFH) eröffnete Investoren bisher zusätzliche Möglichkeiten:

- BFH, Urteil vom 21.07.2020 – IX R 26/19: Die Arbeitshilfe des BMF ist nicht verbindlich. Sie sei methodisch zu pauschal und berücksichtige Marktfaktoren unzureichend.

- BFH, Urteil vom 16.09.2015 – IX R 12/14: Eine im notariellen Kaufvertrag vereinbarte Aufteilung ist grundsätzlich bindend – es sei denn, sie weicht „eindeutig und erheblich“ von den tatsächlichen Wertverhältnissen ab.

Dadurch war es möglich, den Gebäudeanteil des Kaufpreises zugunsten einer höheren Abschreibung deutlich anzuheben.

Neue Regelung

Mit dem neuen § 9b EStDV wird die Kaufpreisaufteilung gesetzlich festgeschrieben:

- Die Aufteilung erfolgt verbindlich nach dem Verhältnis der Wertanteile von Gebäude und Grund/Boden gemäß ImmoWertV.

- Eine gesetzliche Rechenformel soll die Berechnung vereinheitlichen.

- Das BMF darf weiterhin eine Arbeitshilfe bereitstellen.

Eine Abweichung ist nur noch mit einem Restnutzungswertgutachten eines öffentlich bestellten und vereidigten Sachverständigen möglich – einschließlich persönlicher Vorortbesichtigung. Sachverständige nach DIN EN ISO/IEC 17024 sind ausdrücklich ausgeschlossen. Damit steigen die Kosten für Investoren erheblich: mehrere tausend Euro pro Restnutzungswertgutachten sind künftig die Regel.

Nachweis einer kürzeren Nutzungsdauer – neue Hürden durch § 11c EStDV

Bisherige Regelung

Nach § 7 Abs. 4 Satz 2 EStG war es möglich, eine kürzere Nutzungsdauer geltend zu machen, wenn Baumängel, minderwertige Materialien oder technische Veralterung dies rechtfertigten. In der Praxis wurden dafür häufig günstige sog. Restnutzungswertgutachten eingeholt – Kostenpunkt oft nur 500 bis 1.500 Euro. Der BFH (Urteil vom 28.07.2021 – IX R 25/19) bestätigte, dass Steuerpflichtige jede sachverständige Methode nutzen dürfen, solange sie plausibel war. Auch reine Schätzungen im „angemessenen Rahmen“ wurden akzeptiert.

Neue Regelung

Der neue § 11c EStDV macht Schluss mit diesen Gestaltungsmöglichkeiten. Künftig gilt:

- Nur noch Restnutzungswertgutachten öffentlich bestellter und vereidigter Sachverständiger sind zulässig.

- Vorortbesichtigung ist Pflicht.

- Bewertet werden müssen technische, wirtschaftliche und rechtliche Faktoren.

Die Kosten explodieren: Für ein Einfamilienhaus sind 2.000 bis 4.000 Euro üblich, für Mehrfamilienhäuser oder Gewerbeimmobilien 3.000 bis 6.000 Euro oder mehr. Damit wird der steuerliche Vorteil einer verkürzten Nutzungsdauer oft durch die hohen Gutachterkosten aufgezehrt.

Eigenbetrieblich genutzte Grundstücke – neue Grenzen nach § 8 EStDV

Auch bei betrieblich genutzten Grundstücksteilen gibt es Verschärfungen. Bislang bestand ein Wahlrecht: Eigenbetrieblich genutzte Teile mussten nicht als Betriebsvermögen behandelt werden, wenn ihr Wert nicht mehr als ein Fünftel des Gesamtwerts und nicht mehr als 20.500 Euro betrug.

Neue Regelung

Künftig gelten folgende Grenzen:

- Flächengrenze: maximal 30 qm

- Wertgrenze: maximal 40.000 Euro

Wird das Wahlrecht genutzt, dürfen für diese Flächen keine Betriebsausgaben wie Abschreibungen, Schuldzinsen oder Grundsteuer mehr geltend gemacht werden. Das ist eine klare Verschlechterung für Steuerpflichtige und betrifft besonders Arbeitszimmer, Lagerräume oder betriebliche Nutzung im Eigenheim.

Konsequenzen für Immobilieninvestoren

Für Immobilieninvestoren bedeutet die Siebte Änderungsverordnung massive Veränderungen:

- Weniger steuerliche Gestaltungsmöglichkeiten: Kaufpreisaufteilung und Nachweis einer kürzeren Nutzungsdauer sind künftig streng reglementiert.

- Steigende Kosten: Qualifizierte Restnutzungswertgutachten verursachen mehrere tausend Euro pro Immobilie.

- Geringere steuerliche Verluste: Weniger Abschreibung bedeutet weniger Steuerersparnis.

- Sinkende Rendite: Immobilien verlieren an Attraktivität als Steuersparmodell.

Besonders betroffen sind Investoren, die Immobilien als gezieltes Steueroptimierungsinstrument genutzt haben. Ihre Nachsteuerrendite wird künftig deutlich geringer ausfallen.

Handlungsbedarf: Was Immobilieninvestoren jetzt tun sollten

Die neuen Regelungen sind ein Weckruf für alle Immobilieninvestoren. Wer in den nächsten Jahren investieren oder bestehende Immobilien steuerlich optimal nutzen möchte, muss seine Strategie neu ausrichten. Besonders wichtig ist es jetzt, bestehende Strukturen und geplante Käufe im Detail zu überprüfen.

Unser Tipp: Sprechen Sie frühzeitig mit einem spezialisierten Steuerberater für Immobilieninvestoren. Als Online Steuerberater sind wir Ihr Experte für die steuerliche Beratung von Immobilienanlegern, wir unterstützten Sie bei der Prüfung von Kaufpreisaufteilungen, der optimalen AfA-Nutzung und der strategischen Planung Ihrer Investitionen unter den neuen steuerlichen Rahmenbedingungen.

Fazit

Noch ist unklar, ob dieser Referentenentwurf in der vorliegenden Form tatsächlich umgesetzt wird. Die Gefahr besteht jedoch, dass die Regelungen in dieser Strenge kommen – und deshalb ist es wichtig, sie schon jetzt in die eigene Planung einzubeziehen. Wir hoffen, dass der Entwurf in dieser Form nicht verabschiedet wird, denn er bedeutet eine erhebliche bürokratische Hürde, die vor allem dem Finanzamt nutzt. Dort wäre es künftig leichter, Ergebnisse von Restnutzungswertgutachten ohne tiefgehende Prüfung zu übernehmen. Für Immobilieninvestoren würde dies dagegen zusätzliche Kosten und Einschränkungen bedeuten.

Wer dennoch erfolgreich investieren will, braucht eine klare Strategie und die Unterstützung eines spezialisierten Steuerberaters. Als Online Steuerberater, sind wir Ihr Partner, um auch unter den neuen Rahmenbedingungen das Beste aus Ihrer Immobilieninvestition herauszuholen.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" und mir zum Thema gewerblicher Grundstückshandel an.

Erstellt am 08.09.2025 13:13 Uhr (aktualisiert am 09.09.2025 07:43 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.