Für Gutverdienende gibt es im deutschen Steuerrecht nur wenige Instrumente, die gleichzeitig drei Ziele erfüllen:

- Steuerlast drastisch und sofort senken

- Vermögen aufbauen mit planbarer Rendite

- Dieses Vermögen später steuerfrei weitergeben

Die Photovoltaikanlage ist eines davon. Was auf den ersten Blick wie eine Energieanlage aussieht, ist bei näherer Betrachtung ein vollständig legales, vom Gesetzgeber ausdrücklich gefördertes Steuergestaltungsinstrument. Wer bei Spitzensteuersatz investiert, bekommt einen erheblichen Teil der Investitionskosten allein durch Steuerersparnisse zurück, bevor die Anlage eine einzige Kilowattstunde Strom produziert hat.

Kleine und große Photovoltaikanlagen: Warum die Unterscheidung steuerlich entscheidend ist

Nicht jede PV-Anlage bietet dieselben steuerlichen Möglichkeiten. Der Gesetzgeber unterscheidet grundlegend:

Kleine Anlagen bis 30 kWp auf Einfamilienhäusern sind seit dem 1. Januar 2022 vollständig von der Einkommensteuer befreit (§ 3 Nr. 72 EStG), beim Kauf gilt der Nullsteuersatz nach § 12 Abs. 3 UStG. Attraktiv für Privatpersonen, aber steuerlich passiv: Wo keine steuerpflichtigen Einkünfte anfallen, wirkt keine Abschreibung.

Größere Anlagen begründen einen Gewerbebetrieb nach § 15 EStG. Die Stromerzeugung und Einspeisung ist selbständig, nachhaltig, auf Gewinnerzielung gerichtet und überschreitet durch das Anbieten von Strom an eine Allgemeinheit die Grenze zur privaten Vermögensverwaltung. Hier beginnt das steuerliche Gestaltungspotenzial.

Kurz gesagt: Kleine PV-Anlagen sind steuerfrei, aber steuerlich passiv. Große PV-Anlagen sind steuerpflichtig, aber aktiv gestaltbar mit IAB, degressiver AfA und Erbschaftsteuerbefreiung.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenPhotovoltaikanlagen als bewegliche Wirtschaftsgüter: Die steuerliche Grundvoraussetzung

IAB und Sonder-AfA setzen ein bewegliches Wirtschaftsgut voraus. Für PV-Anlagen gilt:

Begünstigt sind aufgeständerte und dachintegrierte Anlagen. Die Finanzverwaltung stuft sie als Betriebsvorrichtungen und damit als bewegliche Wirtschaftsgüter ein, auch wenn sie fest mit einem Gebäude verbunden sind (OFD Hannover v. 26.11.2008, S 2190; OFD Rheinland v. 9.3.2009, S 2130; Gleichlautende Ländererlasse vom 5.6.2013). Nicht begünstigt sind Module, die anstelle von Dachziegeln oder Fassadenelementen verbaut werden, also Solardachsteine, Indach-Solarmodule und vorgehängte Fassaden. Diese gelten als unselbständige Gebäudebestandteile.

Wie funktioniert der Investitionsabzugsbetrag nach § 7g EStG?

Der IAB erlaubt, bis zu 50 % der voraussichtlichen Anschaffungskosten bereits bis zu drei Jahre vor der Anschaffung gewinnmindernd abzuziehen. Bei einer Investitionssumme von maximal 400.000 Euro sind das bis zu 200.000 Euro.

Der entscheidende Mechanismus:

- Durch den IAB entsteht ein steuerlicher Verlust aus dem noch zu gründenden Gewerbebetrieb

- Dieser Verlust wird in der Einkommensteuererklärung mit anderen Einkünften verrechnet, ob aus Gewerbebetrieb, selbständiger Tätigkeit oder nichtselbständiger Arbeit als Angestellter

- Das zu versteuernde Einkommen sinkt dadurch erheblich

- Wer beim kombinierten Spitzensteuersatz von 47,475 % startet, senkt seinen effektiven Grenzsteuersatz deutlich, wie die Musterberechnung zeigt

Der Steuervorteil entsteht vollständig im Voraus der eigentlichen Investition und schafft sofortigen Liquiditätszufluss.

Wer ist anspruchsberechtigt?

Grundsätzlich jeder, der einen Gewerbebetrieb hat oder neu gründet. Das gilt auch für Angestellte und Freiberufler, die einen neuen Betrieb zur Energieerzeugung eröffnen. Selbst ein Zahnarzt mit 300.000 Euro Jahresgewinn aus seiner Praxis kann den IAB für eine PV-Anlage nutzen, weil der neue Betrieb "Energieerzeugung" einen Ausgangsgewinn von 0 Euro hat und damit die Größengrenze von 200.000 Euro eigen-ständig erfüllt.

Wann gilt der Betrieb als eröffnet?

Es kommt nicht auf die Gewerbeanmeldung an, sondern auf erste nachweisbare Handlungen in Richtung Betriebseröffnung. Das Finanzamt kann einen solchen Nachweis anfordern. Geeignete Belege sind zum Beispiel:

- Anfragen bei einer Bank zur Finanzierung der PV-Anlage

- Gespräche mit Installateuren oder Projektanbietern

- Kostenvoranschläge oder Angebote für die Anlage

Je früher diese Schritte dokumentiert sind, desto früher kann der IAB angesetzt wer-den, bis zu drei Jahre vor der eigentlichen Investition. Wer also heute erste Gespräche führt und diese dokumentiert, sichert sich den Steuervorteil rückwirkend für das laufende Jahr (BMF v. 20.03.2017, BStBl I 2017, 423 Tz. 2 und 3).

Durch die Gründung mehrerer GbRs ist zudem eine Vervielfachung des IAB möglich, da jede GbR als eigenständiger Betrieb die Größengrenze separat prüft. Unterbleibt die Investition innerhalb von drei Jahren, wird der IAB rückwirkend aufgehoben und das Finanzamt setzt Nachzahlungszinsen nach § 233a AO fest.

Jahresabschluss und IAB-Planung aus einer Hand: Die korrekte Bildung des IAB und die Dokumentation der Betriebseröffnung müssen im Jahresabschluss sauber abgebildet sein. Als Online Steuerberater erstellen wir den Jahresabschluss Ihrer GmbH und begleitet Einzelunternehmer und Freiberufler bei der steueroptimalen Gestaltung. Lassen Sie jetzt Ihren Jahresabschluss professionell von uns erstellen - Jetzt unverbindlich anfragen

Musterberechnung: Wie hoch ist die Steuerersparnis bei einer PV-Anlage konkret?

Die folgende Berechnung zeigt die Steuerersparnis bei einer Investitionssumme von 400.000 Euro, einem IAB von 200.000 Euro im Vorjahr und kombinierter degressiver AfA sowie Sonder-AfA im Anschaffungsjahr. Grundlage ist ein zu versteuerndes Einkommen von 500.000 Euro und ein Grenzsteuersatz von 45 % zuzüglich Solidaritätszuschlag.Über zwei Jahre entsteht eine Gewinnminderung von 310.000 Euro und eine Steuerersparnis von 147.172 Euro, mehr als ein Drittel der Investitionskosten, bevor die Anlage eine einzige Kilowattstunde produziert hat.

Der IAB schafft dabei einen unmittelbaren Liquiditätsvorteil: Die Steuererstattung aus 2025 erleichtert die Finanzierung der Anlage im Folgejahr.

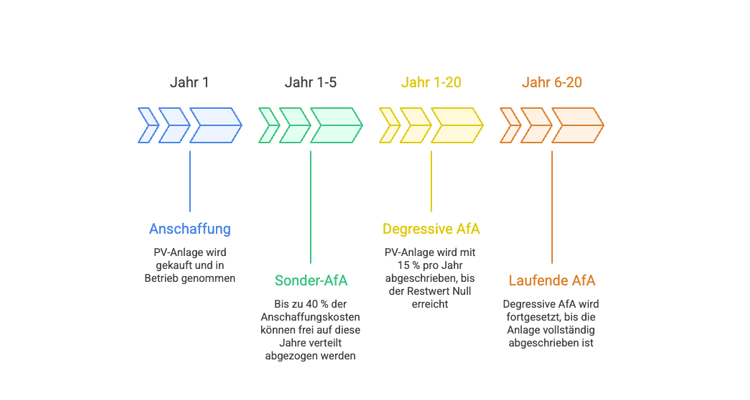

Degressive Abschreibung und Sonder-AfA: Wie werden PV-Anlagen abgeschrieben?

Degressive AfA nach § 7 Abs. 2 EStG

Der Prozentsatz darf höchstens das Dreifache des linearen Satzes betragen und 30 % nicht übersteigen. Bei PV-Anlagen gilt:

- Nutzungsdauer: 20 Jahre

- Linearer Satz: 5 %

- Zulässiges Dreifaches: 15 %

- Gesetzliche Obergrenze von 30 % greift nicht, da das anlagenspezifische Dreifache bereits darunter liegt

Sonder-AfA nach § 7g Abs. 5 EStG

Im Anschaffungsjahr und in den vier Folgejahren können zusätzlich bis zu 40 % der Anschaffungskosten frei auf diese Jahre verteilt abgezogen werden. Wichtig für die Planung: Je früher die Sonder-AfA genutzt wird, desto geringer die Bemessungsgrundlage für die degressive AfA der Folgejahre. In einkommensstarken Jahren kann es sinnvoll sein, die Sonder-AfA vorzuziehen. In Jahren mit ohnehin niedrigem Einkommen ist es oft klüger, sie zurückzuhalten.

Laufende Buchhaltung und AfA-Optimierung: Welche Sonder-AfA-Quote in welchem Jahr optimal ist, hängt von der individuellen Einkommensentwicklung ab. Als Online Steuerberater übernehmen wir die Finanzbuchhaltung Ihrer GmbH und optimiert die AfA-Strategie im Rahmen des Jahresabschlusses. Dabei erfüllen wir nicht nur nötige Pflichten, wir schaffen auch finanziellen Mehrwert - Jetzt ein Angebot anfordern

Wer profitiert besonders? Zielgruppen mit dem höchsten Steuervorteil

Unternehmer und Selbständige mit laufend hohen Gewinnen nutzen den IAB, um Steuerlast planbar zu verschieben und gleichzeitig eine Realinvestition zu tätigen.

Angestellte mit Abfindung oder nach einem Unternehmensverkauf profitieren besonders. Die Fünftelregelung für außerordentliche Einkünfte senkt die Steuer auf die Abfindung bereits erheblich. Wer gleichzeitig einen Gewerbebetrieb für eine PV-Anlage eröffnet und den IAB bildet, kann das zu versteuernde Einkommen so weit reduzieren, dass auf die Abfindung faktisch kaum Steuer anfällt.

Personen vor dem Renteneintritt können die Sonder-AfA gezielt einsetzen, um die Progression in den letzten einkommensstarken Jahren zu brechen.

Was passiert nach den ersten fünf Jahren?

Nach etwa fünf Jahren sind die wesentlichen Abschreibungen aufgebraucht. Die Einkünfte aus der Einspeisung laufen weiter, die gewinnmindernde Wirkung sinkt. Wer dann in Rente geht, hat kein Problem: Der Grenzsteuersatz sinkt ohnehin. Für alle anderen stehen folgende Gestaltungen zur Verfügung:

Ehegattenschaukel: Übertragung auf den Ehegatten mit geringerem zu versteuerndem Einkommen senkt die Gesamtsteuerbelastung des Haushalts.

Übertragung auf eine Familienstiftung oder liechtensteinische Stiftung: Da PV-Anlagen als Gewerbebetrieb begünstigtes Betriebsvermögen darstellen, können sie ohne Schenkungsteuer auf eine Stiftung übertragen werden. Bei normalem Privatvermögen ist das nicht möglich, da Übertragungen auf Stiftungen keine persönlichen Freibeträge kennen und Schenkungsteuer auslösen. Bei begünstigtem Betriebsvermögen entfällt diese Steuer bei Einhaltung der Behaltensfristen. Die liechtensteinische Stiftung bietet dabei eine zivilrechtlich flexible Struktur, die das Vermögen vor Erbauseinandersetzungen schützt und die Nutzungskontinuität sichert.

Gestaltungshinweis: Die steuerfreie Übertragung auf eine Stiftung setzt eine sorgfältige Vorabprüfung der Behaltensfristen, der Lohnsummenregelung und der grenzüberschreitenden steuerlichen Implikationen voraus.Mit unserer Expertise begleiten wir Sie bei der steuerlichen Strukturierung von Unternehmensvermögen für die Nachfolgeplanung.

Photovoltaikanlagen und Erbschaftsteuer: Steuerfreie Vermögensübertragung auf die nächste Generation

PV-Anlagen als Gewerbebetrieb gelten als begünstigtes Vermögen im Sinne des Erbschaftsteuerrechts. Bei Einhaltung einer Besitzfrist von sieben Jahren und Erfüllung der Lohnsummenregelung, die bei kleinen Betrieben ohne nennenswerte Lohnsumme regelmäßig keine Hürde darstellt, ist eine vollständige Steuerfreiheit bei der Übertragung möglich.

Was das in der Praxis bedeutet:

- Übertragung auf Kinder oder andere Erben: steuerfrei

- Übertragung auf eine Familienstiftung oder liechtensteinische Stiftung: steuerfrei

- Bei normalem Privatvermögen: nicht möglich

Kurz gesagt: Nach sieben Jahren Haltedauer kann das gesamte aufgebaute PV-Vermögen steuerfrei weitergegeben werden. Das ist eine Möglichkeit, die bei normalem Privatvermögen nicht existiert.

Gemeinsam in große PV-Anlagen investieren: Was ist zu beachten?

Für größere Projekte oder zur Vervielfachung des IAB bietet sich die Investition über eine GbR an. Dabei sind folgende Punkte zu klären:

- Aufteilung nach Wechselrichtern: Da nur bewegliche Wirtschaftsgüter begünstigt sind, ist die technische Strukturierung entscheidend

- Gewerbebetrieb prüfen: Hängt der Erlös vom Börsenstrompreis ab, besteht ein unternehmerisches Risiko, das die Gewerblichkeit begründet

- Batteriespeicher: Interne Module und Einschübe gelten als bewegliche Wirtschaftsgüter und sind begünstigt

- Eigentumsabsicherung: Bei Investitionen auf fremdem Grund und Boden sind Dienstbarkeiten im Grundbuch einzutragen

- Finanzierung: Bankfinanzierungen sind bei PV-Projekten häufig mit Zinsen von 5 % und mehr verbunden und müssen frühzeitig geplant werden

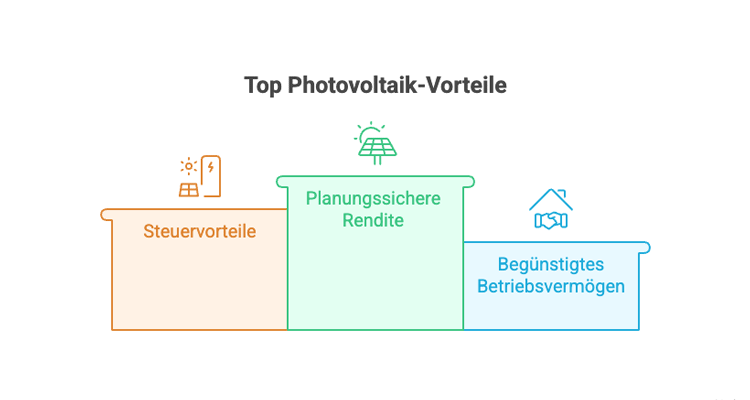

Die drei größten Vorteile und Nachteile

Vorteile:

- Planungssichere Rendite durch 20-jährige EEG-Vergütungsbindung

- Steuervorteile greifen bis zu drei Jahre vor der Investition: IAB, degressive AfA, Sonder-AfA

- Begünstigtes Betriebsvermögen: steuerfreie Übertragung auf die nächste Generation oder Stiftungen möglich

Nachteile:

- Risikoinvestition: Qualität und Zuverlässigkeit des Anbieters entscheidend

- Bankfinanzierung schwierig, Zinssätze von 5 % und mehr nicht ungewöhnlich

- Steuerverschiebung, kein dauerhafter Erlass: Der Vorteil realisiert sich nur bei langfristiger Gestaltung mit sinkendem Grenzsteuersatz in der späteren Phase

Häufige Fragen zur Photovoltaikanlage und Steuern

Wer kann den Investitionsabzugsbetrag für eine PV-Anlage nutzen?

Grundsätzlich jeder, der einen Gewerbebetrieb führt oder neu gründet, also auch Angestellte und Freiberufler, die einen Betrieb zur Energieerzeugung eröffnen. Eine verbindliche Bestellung ist nicht erforderlich, erste dokumentierte Schritte wie Bankgespräche oder Installateuranfragen genügen.

Wie hoch ist die Steuerersparnis bei einer PV-Investition von 400.000 Euro?

Bei einem Grenzsteuersatz von 45 % zuzüglich Solidaritätszuschlag ergibt sich durch IAB, degressive AfA und Sonder-AfA eine Steuerersparnis von rund 147.172 Euro über zwei Jahre, mehr als ein Drittel der Investitionskosten.

Kann ein Angestellter mit Abfindung eine PV-Anlage steuerlich nutzen?

Ja. Fünftelregelung und IAB wirken zusammen: Wer einen neuen Gewerbebetrieb eröffnet und den IAB bildet, kann das zu versteuernde Einkommen so weit senken, dass auf die Abfindung kaum Steuer anfällt.

Sind PV-Anlagen erbschaftsteuerpflichtig?

Als begünstigtes Betriebsvermögen können PV-Anlagen nach sieben Jahren Haltedauer vollständig steuerfrei auf Kinder, Erben oder eine Familienstiftung übertragen werden, auch auf liechtensteinische Stiftungen, sofern die steuerlichen Voraussetzungen erfüllt sind.

Was passiert, wenn die IAB-Investition nicht innerhalb von drei Jahren realisiert wird?

Der IAB wird rückwirkend aufgehoben, das Finanzamt korrigiert den Bescheid und setzt Nachzahlungszinsen nach § 233a AO fest.

Gilt die degressive AfA von 30 % auch für PV-Anlagen?

Nein. Bei PV-Anlagen beträgt der lineare Satz 5 %, das zulässige Dreifache damit 15 %. Die gesetzliche Obergrenze von 30 % nach § 7 Abs. 2 EStG greift nicht.

Fazit

Die Photovoltaikanlage ist für Unternehmer, Selbständige und Anleger mit hohem Grenzsteuersatz eines der wirksamsten legalen Steuergestaltungsinstrumente im deutschen Recht. IAB, Sonder-AfA und degressive AfA ermöglichen eine Steuerersparnis von über 147.000 Euro bei 400.000 Euro Investitionsvolumen. Als Betriebsvermögen ist die Anlage zusätzlich erbschaftsteuerlich privilegiert und kann nach sieben Jahren vollständig steuerfrei übertragen werden.

Den IAB muss man im Vorjahr bilden, bevor die Investition erfolgt. Wer ohne Beratung investiert, verschenkt bares Geld. Jetzt planen, bevor investiert wird: Wir begleitet Sie von der Investitionsplanung über Finanzbuchhaltung und Jahresabschluss bis zur Nachfolgeberatung und Erbschaftsteuergestaltung. Jetzt Kontakt aufnehmen und unverbindliches Angebot anfordern

Alle Angaben basieren auf dem Rechtsstand 2025. Dieser Artikel ersetzt keine individuelle steuerliche Beratung. Rechtsgrundlagen: § 7g EStG, § 7 Abs. 2 EStG, § 3 Nr. 72 EStG, § 12 Abs. 3 UStG, § 15 EStG, § 233a AO, § 52 Abs. 16 EStG, BMF v. 20.03.2017 BStBl I 2017, 423, OFD Hannover v. 26.11.2008 S 2190, OFD Rheinland v. 9.3.2009 S 2130, Gleichlautende Ländererlasse v. 5.6.2013, Jahressteuergesetz 2022.

Erstellt am 25.03.2026 08:15 Uhr (aktualisiert am 25.03.2026 15:00 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.