Wer in Deutschland eine GmbH, UG oder AG betreibt, kennt das Unbehagen: Einmal jährlich landen Bilanzzahlen, Umsätze und Ergebnisse im Unternehmensregister, abrufbar für jeden, der die URL kennt. Konkurrenten, Lieferanten, Kunden, Steuerinfluencer auf YouTube. Alle können nachlesen, wie das Geschäftsjahr wirklich verlaufen ist.

Die rechtliche Grundlage dafür ist § 325 HGB. Da Kapitalgesellschaften ihre Gesellschafter von der persönlichen Haftung freistellen, müssen Gläubiger die Möglichkeit haben, sich über die wirtschaftliche Lage des Unternehmens zu informieren. Keine persönliche Haftung, dafür volle Transparenz nach außen. Das ist der gesetzliche Deal.

Während der Umgang mit personenbezogenen Daten im Rahmen der DSGVO penibel kontrolliert und mit empfindlichen Bußgeldern sanktioniert wird, scheint für Unternehmer ein anderer Datenschutz schlicht nicht zu existieren: der Schutz ihrer eigenen Finanzdaten. Die Asymmetrie ist frappierend.

Steuervorteile der Kapitalgesellschaft: Warum Unternehmer trotzdem GmbH wählen

Die GmbH ist trotz Offenlegungspflicht die meistgewählte Unternehmensform in Deutschland. Grund dafür sind erhebliche steuerliche Gestaltungsmöglichkeiten. Mit einer Holdingstruktur lassen sich Gewinne aus der operativen Gesellschaft zu rund 95 % steuerfrei in die Holding übertragen (§ 8b KStG). Beim Unternehmensverkauf greift dieselbe Regelung: Veräußert die Holding ihre Beteiligung, fällt eine effektive Steuerbelastung von unter 2 % an, statt bis zu 45 % beim Privatverkauf.

Als Online Steuerberater stehen wir Ihnen bei all Ihren Fragen zur Seite, kontaktieren Sie uns jetzt.

Der Preis ist die vollständige Transparenz der Jahresabschlüsse im Unternehmensregister.

Die entscheidende Frage: Muss man diesen Preis wirklich zahlen?

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenOffenlegungspflicht GmbH vermeiden: Die Option zur Körperschaftsteuer nach § 1a KStG

Das Gesetz zur Modernisierung des Körperschaftsteuerrechts (KöMoG) hat 2021 eine Gestaltungsmöglichkeit geschaffen, die in der Praxis noch viel zu wenig genutzt wird: die Option zur Körperschaftsteuer nach § 1a KStG.

Das Prinzip ist dabei so elegant wie effektiv. Eine Personengesellschaft beantragt, steuerlich wie eine Kapitalgesellschaft behandelt zu werden. Für alle Ertragsteuern (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) sowie verfahrensrechtlich erfolgt eine vollständige Gleichstellung mit einer Kapitalgesellschaft. Sämtliche Steuervorteile, die bislang der GmbH vorbehalten schienen, stehen nun auch der optierenden Personengesellschaft zur Verfügung.

Die gesellschaftsrechtliche Struktur bleibt dabei die einer Personengesellschaft. Und genau hier liegt der entscheidende Unterschied: Bei einer Personengesellschaft haftet mindestens ein Gesellschafter unbeschränkt mit seinem Privatvermögen. Dieser Umstand erfüllt den Schutzzweck des § 325 HGB vollständig. Eine Pflicht zur Offenlegung des Jahresabschlusses besteht daher grundsätzlich nicht.

Kurz gesagt: Steuerliche Behandlung wie eine GmbH, gesellschaftsrechtliche Struktur wie eine KG, keine Veröffentlichungspflicht für den Jahresabschluss.

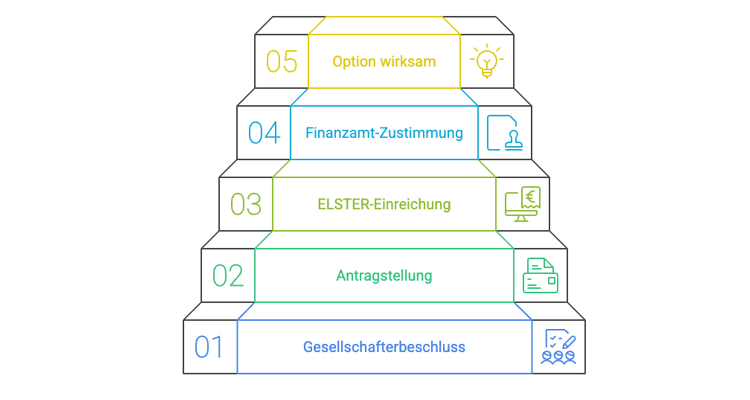

Wie funktioniert die Antragstellung bei § 1a KStG?

Die Option erfordert einen förmlichen Antrag mit folgenden Voraussetzungen:

- Gesellschafterbeschluss mit mindestens 75 % der abgegebenen Stimmen

- Antragstellung spätestens einen Monat vor Beginn des Wirtschaftsjahres, für das die Option gelten soll

- Einreichung beim zuständigen Finanzamt per ELSTER (amtlich vorgeschriebener Datensatz)

- Das Finanzamt muss dem Antrag entsprechen, ohne Ermessensspielraum

Neugründungen: Seit dem Wachstumschancengesetz 2024 kann der Antrag innerhalb eines Monats nach Abschluss des Gesellschaftsvertrages für das laufende Wirtschaftsjahr gestellt werden. Eine Neugründung kann damit von Anfang an als optierende Gesellschaft errichtet werden.

Erweiterung auf die eGbR: Seit 2024 können auch eingetragene GbRs (eGbR) die Option nutzen, nachdem das MoPeG die GbR in den Kreis der formwechselnden Rechtsträger aufgenommen hat. Nicht optionsberechtigt bleiben nicht eingetragene GbRs sowie Einzelunternehmen.

Wenn Sie bereits eine Holdingstruktur betreiben oder eine solche aufbauen möchten, mit unserer Expertise und Erfahrung begleiten wir Sie durch den gesamten Prozess der Organschaft-Beratung und EAV-Begleitung, von der Strukturentscheidung bis zur vollständigen steuerrechtlichen Umsetzung.

GmbH in KG umwandeln: Steuerneutral und ohne Unterbrechung

Für Unternehmer, die bereits eine GmbH betreiben, ist der Formwechsel in eine GmbH & Co. KG der entscheidende Schritt. Steuerlich handelt es sich dabei um einen homogenen Formwechsel, der nicht unter § 1 UmwStG fällt, sofern der Antrag auf Körperschaftsteuer-Option fristgerecht gestellt wird. Die steuerlichen Buchwerte werden zwingend fortgeführt. Es entstehen keine stillen Reserven, keine Aufdeckungspflichten, keine Steuerbelastung durch die Umwandlung.

§ 1a Abs. 1 S. 7 Nr. 2 KStG in der Fassung des Wachstumschancengesetzes ermöglicht es, den Antrag im Fall eines Formwechsels bis zum Ablauf eines Monats nach Anmeldung beim zuständigen Registergericht zu stellen, mit Wirkung für das bereits laufende Wirtschaftsjahr. Die Gesellschaft wird damit steuerlich ununterbrochen als Körperschaftsteuersubjekt behandelt.

Die typische Struktur nach dem Formwechsel:

- Die Holding übernimmt die Stellung des Kommanditisten mit 100 % Kapitalanteil.

- Der Gesellschafter tritt als Komplementär mit 0 % Kapitalanteil ein und übernimmt die unbeschränkte persönliche Haftung.

- Alternativ kann eine vermögenslose Privatperson als Komplementär eingesetzt werden, die im Innenverhältnis von Geschäftsführung und Vertretung ausgeschlossen ist.

Die Holdingstruktur bleibt vollständig erhalten. § 8b KStG gilt für die optierende Personengesellschaft genauso wie für eine klassische Kapitalgesellschaft: Beteiligungen können mit einer effektiven Steuerbelastung von rund 1,5 % veräußert werden. Keine Offenlegung, alle Steuervorteile.

Kein Wirtschaftsprüfer erforderlich: Ein unterschätzter Kostenvorteil

Wer als mittelgroße Kapitalgesellschaft eingestuft wird, ist nach § 316 HGB verpflichtet, seinen Jahresabschluss durch einen Wirtschaftsprüfer prüfen zu lassen. Diese Pflicht entfällt vollständig, sobald die Gesellschaft in die Rechtsform einer Personengesellschaft mit persönlich haftendem Gesellschafter wechselt und die entsprechenden Schwellenwerte unterschreitet.

Die Kosten für eine Jahresabschlussprüfung bewegen sich je nach Unternehmensgröße schnell im fünf- bis sechsstelligen Bereich. Dieser Vorteil wird in der Gestaltungspraxis häufig unterschätzt, sollte aber bei der Gesamtabwägung ausdrücklich berücksichtigt werden.

Welche Ausnahmen gelten für sehr große Unternehmen?

Die Offenlegungsfreiheit gilt nicht schrankenlos. Das Publizitätsgesetz (PublG) verpflichtet auch Personengesellschaften zur Offenlegung, wenn mindestens zwei der folgenden drei Schwellenwerte an zwei aufeinanderfolgenden Abschlussstichtagen überschritten werden:

- Bilanzsumme über 65 Millionen Euro

- Umsatzerlöse über 130 Millionen Euro

- Durchschnittlich mehr als 5.000 Arbeitnehmer

Für den großen Teil mittelständischer Unternehmen in Deutschland sind diese Schwellen nicht relevant.

Wenn persönliche Haftung ausscheidet: Für Unternehmer, die die unbeschränkte Haftung nicht übernehmen können oder wollen, gibt es zwei Alternativen. Erstens der Einsatz einer vermögenslosen Privatperson als Komplementär, die im Innenverhältnis von der Geschäftsführung ausgeschlossen wird.

Zweitens die Verkleinerung auf das Niveau einer kleinen Kapitalgesellschaft nach § 267 Abs. 1 HGB: Unter 50 Mitarbeiter, unter 15 Millionen Euro Umsatz und unter 7,5 Millionen Euro Bilanzsumme entfällt die GuV-Pflicht, es muss nur noch Bilanz und Anhang offengelegt werden. Beide Lösungen erfordern individuelle Beratung.

Fazit: GmbH-Jahresabschluss schützen ohne auf Steuervorteile zu verzichten

Die Offenlegungspflicht für Kapitalgesellschaften ist kein unabänderliches Schicksal. Wer die gesellschaftsrechtliche Struktur seines Unternehmens gezielt anpasst und die Option zur Körperschaftsteuer nach § 1a KStG nutzt, behält alle steuerlichen Vorteile einer Kapitalgesellschaft, ohne seine Finanzdaten der Öffentlichkeit preiszugeben.

Das Modell ist gesetzlich ausdrücklich vorgesehen, seit dem Wachstumschancengesetz 2024 erheblich flexibler einsetzbar und insbesondere für Holdingstrukturen ein ernstzunehmendes Gestaltungsinstrument. Fristen, Gesellschafterbeschlüsse, Registereintragungen und die steuerrechtliche Koordination des Formwechsels lassen keinen Raum für Fehler. Sprechen Sie uns an, wenn Sie prüfen möchten, ob dieses Modell für Ihr Unternehmen geeignet ist.

Rechtsstand: 2025. Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle steuerliche Beratung.

Erstellt am 26.03.2026 11:32 Uhr (aktualisiert am 10.04.2026 09:24 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.