Das Jahr 2025 bringt für Unternehmer und Arbeitnehmer tiefgreifende Steueränderungen mit sich, die sowohl Chancen als auch Herausforderungen bergen. Während einige Regelungen wie die degressive Abschreibung für E-Autos oder die Umsatzsteuersenkung in der Gastronomie punktuelle Entlastungen bieten, führen andere – etwa die strengeren Gutachtenpflichten für Immobilien – zu höheren Kosten und weniger Gestaltungsfreiheit. Dieser Beitrag erklärt die wichtigsten steuerlichen Neuregelungen 2025, ordnet sie ein und zeigt auf, wie steuerberaten.de Sie bei der Umsetzung unterstützt.

Als Online Steuerberater stehen wir Ihnen bei allen Fragen zu den Steueränderungen ab 2025 kompetent zur Seite.

1. Innovationsbooster: Steuerliche Investitionsanreize bis 2027

Degressive Abschreibung für bewegliche Anlagegüter (§ 7 Abs. 2 EStG)

Ab dem 1. Juli 2025 bis zum 31. Dezember 2027 können Unternehmer für bewegliche Wirtschaftsgüter des Anlagevermögens die degressive Abschreibung (AfA) in Anspruch nehmen. Diese Regelung ist Teil des „Gesetzes für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland“, das am 11. Juli 2025 vom Bundesrat einstimmig beschlossen und am 18. Juli 2025 im Bundesgesetzblatt verkündet wurde. Das Gesetz ist damit rechtlich verbindlich und sofort anwendbar.

Es handelt sich um eine konjunkturpolitische Maßnahme, um Investitionen in moderne Anlagen und Maschinen zu fördern. Durch die schnellere Abschreibung wird die Steuerzahlung zeitlich nach hinten verschoben, was die Liquidität kurzfristig verbessert – ein Instrument zur Steueroptimierung für Unternehmen.

Achtung: Es handelt sich bei der degressiven Abschreibung nicht um eine Steuersenkung – die Gesamtsteuerlast bleibt gleich, nur der Zahlungszeitpunkt wird gestreckt.

Abschreibungsmöglichkeiten im Rahmen der Steueränderungen ab 2025:

Die degressive Abschreibung ermöglicht eine Abschreibung von bis zu 30 % pro Jahr, wobei der Satz maximal das Dreifache der linearen AfA betragen darf.

Unternehmer haben ein Wahlrecht: Sie können sich im Jahr der Anschaffung oder Herstellung zwischen der linearen und der degressiven AfA entscheiden.

In der Regel ist die degressive Abschreibung vorteilhaft. Nur, wenn das Unternehmen gerade Verluste oder nur einen sehr geringen Gewinn erzielt, Kann die degressive Abschreibung nachteilig sein, weil dann die Möglichkeit zur Steuereinsparung in den folgenden Jahren (in denen ggf. wieder hohe Gewinne erzielt werden) geringer ausfällt.

Die degressive AfA ist kombinierbar mit dem Investitionsabzugsbetrag und der Sonderabschreibung nach § 7g EStG, sofern die jeweiligen Voraussetzungen erfüllt sind.

Buchhalterische Umsetzung:

Steuerbilanz: Die Abschreibung wird über das Konto 4850/6240 („Abschreibungen auf Sachanlagen aufgrund steuerlicher Sondervorschriften“) erfasst.

Handelsbilanz: Hier darf die degressive Abschreibung nicht ohne weiteres angewendet werden. Es muss geprüft werden, ob tatsächlich eine degressive Abnutzung des Firmeneigentums gegeben ist. Also, ob tatsächlich zu Beginn der Nutzung ein besonders hoher Werteverzeht erfolgt. Wenn man sich steuerlich für die degressive Abschreibung entscheidet, es sich aber um einen wertstabiles Investitionsgut handelt, dass über eine lange Zeit einen hohen Nutzen für das Unternehmen bringt, kann in der Handelsbilanz eigentlich keine degressive Abschreibung angewendet werden. In vielen Fällen wird es durch die degressive Abschreibung zu Abweichungen zwischen der Handelsbilanz und Steuerbilanz kommen, sodass es höhere Bürokratiekosten gibt.

FAQ zu degressiver Abschreibung:

Frage: Kann ich die degressive AfA mit anderen Abschreibungsmodellen kombinieren?

Antwort: Ja, sie ist kombinierbar mit dem Investitionsabzugsbetrag und der Sonderabschreibung nach § 7g EStG, sofern die Voraussetzungen erfüllt sind.

Als Ihr Steuerberater für die Buchhaltung sorgen wir dafür, dass steuerliche Neuregelungen wie die degressive Abschreibung reibungslos berücksichtigt werden – persönlich und zuverlässig.

Degressive Abschreibung für Elektroautos (§ 7 Abs. 2a EStG) – Attraktive Förderung

Im Rahmen der Steueränderungen ab 2025, gilt für Elektroautos, die zwischen dem 1. Juli 2025 und dem 31. Dezember 2027 angeschafft werden, eine besonders attraktive degressive Abschreibung.

Diese Regelung ist ebenfalls Teil des Investitionssofortprogramms und damit schon in Kraft.

Wichtig: Begünstigt sind ausschließlich rein elektrische Fahrzeuge – Hybridfahrzeuge sind ausgeschlossen.

Abschreibungsmöglichkeiten für Elektrofahrzeuge im Rahmen der Steueränderungen ab 2025:

- 75 % im Anschaffungsjahr

- 10 % im ersten Folgejahr

- 5 % im zweiten und dritten Folgejahr

- 3 % im vierten Folgejahr

- 2 % im fünften Folgejahr

Besonderheit: Selbst bei Kauf im Dezember 2025 können die vollen 75 % der Anschaffungskosten sofort abgeschrieben werden.

Kombination verboten: Diese Förderung kann nicht mit Investitionsabzugsbetrag oder Sonderabschreibung nach § 7g EStG kombiniert werden.

Gebrauchte E-Autos: Ein zentraler Vorteil der neuen Regelung ist, dass sie auch für gebrauchte E-Autos gilt. Das bedeutet: Selbst wenn ein Unternehmen ein gebrauchtes Elektroauto kauft, kann es im Jahr der Anschaffung 75 % der Anschaffungskosten sofort abschreiben. Es gibt keine Preisobergrenze, solange das Fahrzeug emissionsfrei ist und zwischen dem 1. Juli 2025 und dem 31. Dezember 2027 angeschafft wird.

Praxistipp: Falls ein Unternehmen ein E-Auto vor dem 1. Juli 2025 gekauft hat, bietet sich ein Sale-and-Lease-Back-Modell an. Dabei wird das Fahrzeug an eine Holding verkauft und zurückgemietet. Hierbei muss das Unternehmen, welches das Fahrzeug zuerst gekauft hat, zwar die bisher geltend gemachte Abschreibung wieder versteuern, aber wenn die Anschaffung des Fahrzeugs noch nicht allzu lange her ist, kann sich hier-durch ein Steuervorteil ergeben. Denn das kaufende Unternehmen kann dann die 75 %-Abschreibung geltend machen.

Anhebung des Bruttolistenpreises für die 0,25 %-Regelung

Im Rahmen der Steueränderungen ab 2025 wird die Grenze für den Bruttolistenpreis von 70.000 € auf 100.000 € angehoben. Damit haben teurere Elektro-Dienstwagen mehr Spielraum und können steuerlich günstiger genutzt werden.

Wird ein Firmenwagen angeschafft, unterstellt das Finanzamt, dass dieses auch privat genutzt wird. Hierfür ist ein sogenannter Nutzungswert zu besteuern, entweder als Privatentnahme bei Unternehmen oder als Lohnbestandteil bei Mitarbeitern.

Soweit kein Fahrtenbuch geführt wird, muss hier die sogenannte 1%-Methode angewendet werden. Es kann aber auch eine deutlich bessere Besteuerung in Form der 0,25% gewählt werden, wenn ein Elektrofahrzeug als Firmenwagen gewählt wird.

Die Grenze für den Bruttolistenpreis bis zu der die 0,25 %-Regelung für die private Nutzung angewendet werden kann, wurde von 70.000 € auf 100.000 € angehoben.

Das gilt für Fahrzeuge, die zwischen dem 1. Juli 2025 und dem 31. Dezember 2030 angeschafft werden.

Beispielrechnung:

Für ein 100.000-€-Auto ergibt sich ein monatlicher geldwerter Vorteil von 250 € (0,25 %).

Dieser Betrag muss als fiktiver Umsatz verbucht werden. Wenn ein Einzelunternehmer das Fahrzeug nutzt, kommt es zu einer Entnahme und dadurch zu einer Gewinnerhöhung oder, falls es ein GmbH-Geschäftsführer für private Zwecke nutzt, kommt es zu zusätzlichen Personalkosten, auf die auch eine Lohnsteuer zu erheben ist.

Umsatzsteuerlich gilt nicht die 0,25% Methode, sondern die 1 %-Methode mit 20 %-Abschlag, was zu einer monatlichen Umsatzsteuerlast von ca. 152 € führt. Beim Kauf kann dagegen die volle Vorsteuer (ca. 15.200 €) zurückerstattet werden. Diese Regelung ist gesetzlich schon in Kraft und gilt nur für Elektrofahrzeuge, also Fahrzeuge, die keine Emissionen ausstoßen.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellen2. Arbeitsmarktstärkungsgesetz: Aktueller Stand

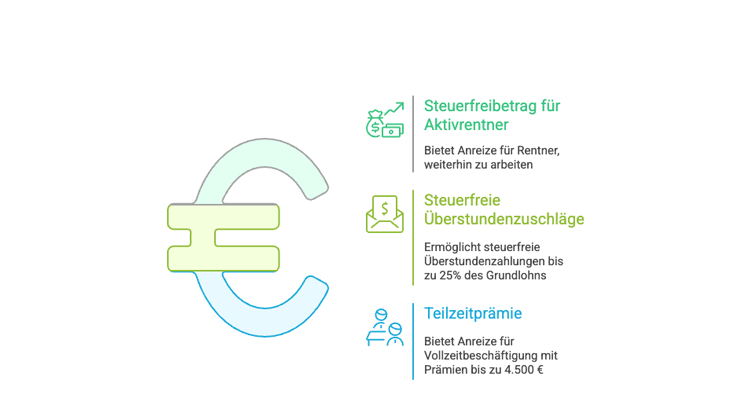

Hierbei handelt es sich bislang um einen Referentenentwurf des Bundesministeriums der Finanzen, er ist Teil der geplanten Steuerreform 2025. Allerdings wurde er noch nicht gesetzt und hat somit noch keine Gültigkeit erlangt. Bundesfinanzminister Lars Klingbeil plant laut Medienberichten , zunächst nur den Steuerfreibetrag für Aktivrentner umzusetzen. Andere Maßnahmen (Überstundenzuschläge, Teilzeitprämie) sollen zurückgestellt werden.

Steuerfreibetrag für „Aktivrentner“ (§ 3 Nr. 21 EStG-E)

Um einen Anreiz zu schaffen, damit Rentner weiterhin am Arbeitsleben teilnehmen, soll es einen Freibetrag bis zu 2.000 €/Monat (max. 24.000 €/Jahr) geben.

Voraussetzung ist das Erreichen der Regel Altersgrenze. Das gilt nur für Angestellte. Selbstständige oder Gewerbetreibende die nach dem Renteneintritt noch arbeiten können von diesem zusätzlichen Freibetrag nicht profitieren.

Lohnt es sich als Rentner noch zu arbeiten? Rentner müssen von ihrem Bruttolohn. weiterhin Kranken- und Pflegeversicherungsbeiträge zahlen. Arbeitgeber tragen den vollen Arbeitgeberanteil zur Sozialversicherung inklusive Beiträgen zur Rentenversicherung und Arbeitslosenversicherung, die dem Rentner nicht mehr zugutekommen, weil er ja nicht mehr arbeitslos werden kann und die Rentenversicherungsbeiträge seine Rente nicht erhöhen.

Für Arbeitgeber ergeben sich somit keine Vorteile aus der Beschäftigung von Rentnern gegenüber Arbeitnehmern, die noch nicht in der Rente sind. Für die Rentner kann der hohe Freibetrag von 2.000 Euro monatlich aber schon attraktiv sein, da zumindest die Lohnsteuer gespart wird. Das könnte dazu führen, dass Rentner auch bereit sind, für einen niedrigeren Lohn weiterhin tätig zu bleiben.

Wichtig zu wissen für Rentner, die nach dem Renteneintritt noch arbeiten wollen: In der Regel gibt es keine Kürzungen für die Zahlung aus der gesetzlichen Rentenversicherung, wenn neben der Rente noch weiterhin gearbeitet wird.

Ob die geplante Steuerbefreiung für Aktivrentner. in dieser Form umgesetzt wird oder noch Anpassungen erfolgen bleibt, abzuwarten.

Steuerfreie Überstundenzuschläge und Teilzeitaufstockungsprämie - Theoretisch attraktiv, praktisch begrenzt

Überstundenzuschläge sollen bis 25 % des Grundlohns steuerfrei, aber sozialversicherungspflichtig sein.

Durch die Sozialversicherungsabgaben ist es nicht so lukrativ wie ursprünglich gedacht, Überstundenzuschläge zu zahlen. Es wird also nicht so sein, dass diese komplett steuerfrei und abgabenfrei an die Mitarbeiter geleistet werden können. Hier hatte sich die Wirtschaft sicherlich eine höhere Entlastung erhofft.

Teilzeitprämie: Bis 4.500 € steuerfrei, aber mit 24-monatiger Sperrfrist.

Es soll ein Anreiz geschaffen werden, damit mehr Mitarbeiter statt nur in Teilzeit in Vollzeit arbeiten. Hierzu sollen die Arbeitgeber Zuschläge und Prämien an die Mitarbeiter zahlen. Diese können in Höhe von bis zu 225 Euro je zusätzlicher Wochenarbeitsstunde steuerfrei gezahlt werden. Sozialabgaben fallen jedoch an, sodass sich dennoch eine hohe Abgabenlast für diese Prämien ergibt.

Gerade bei Änderungen im Bereich Überstundenzuschläge oder Teilzeitprämien ist eine korrekte Lohnabrechnung entscheidend, damit Arbeitgeber rechtssicher handeln. Als Ihr Steuerberater für die Lohnabrechnung unterstützen wir Sie dabei, alle gesetzlichen Vorgaben einzuhalten und Ihre Mitarbeiter zuverlässig abzurechnen.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" an.

3. Steueränderungsgesetz 2025: Praktische Erleichterungen

Weitere geplante steuerliche Neuerungen ab 2025, werden in diesem Gesetz aufgeführt.Für dieses Gesetz gibt es bereits einen Referentenentwurf: 4. September 2025 und einen Regierungsentwurf: 10. September 2025. Die Bundestagslesung soll am 8. Oktober 2025 erfolgen.

Die nachstehenden Änderungen sollen voraussichtlich am 1. Januar 2026 Inkrafttreten.

Erhöhung der Pendlerpauschale – Mehr Entlastung, aber begrenzter Effekt

Die Erhöhung der Pendlerpauschale auf von 30 Cent auf 38 Cent pro Kilometer für die ersten 20 Kilometer ist eine der wenigen steuerlichen Entlastungen für Arbeitnehmer im Jahr 2025. Die Anpassung soll die täglichen Fahrtkosten zwischen Wohnung und erster Tätigkeitsstätte besser abfedern – besonders vor dem Hintergrund gestiegener Spritpreise und Inflation.

Allerdings bleibt die Entlastung begrenzt, da die Pauschale nur für eine Wegstrecke gilt und die tatsächlichen Kosten oft deutlich höher liegen.

Die wichtigsten Änderungen im Überblick:

- Neuer Satz: 38 Cent für die ersten 20 Kilometer (bisher: 30 Cent ab dem 21. Kilometer). Beispielrechnung: Bei einem 20 Kilometer langen Arbeitsweg sparen Gutverdiener etwa 170 Euro pro Jahr.

Wichtige Einschränkungen:

- Die Pauschale gilt nur für eine Wegstrecke (z. B. nur für die Fahrt zur Arbeit, nicht für Hin- und Rückweg).

- Die tatsächlichen Fahrtkosten (Sprit, Verschleiß, Wertverlust) sind in der Regel deutlich höher als die pauschale Entlastung.

Eine stärkere Erhöhung der Entfernungspauschale wäre wünschenswert gewesen, um die Belastung der Pendler realistisch abzubilden.

Praxishinweis für Arbeitgeber:

Arbeitgeber können ihren Mitarbeitern die Fahrtkosten zum Betrieb erstatten und diese Erstattung kann ohne Abzüge bei den Mitarbeitern ankommen. Die Finanzverwaltung erlaubt es hier hier pauschal von 15 Anfahrtstagen zum Betrieb im Monat auszugehen. Für den Arbeitgeber bedeutet die Erstattung der Fahrtkosten eine pauschale Steuer von 15 Prozent, die der Arbeitgeber zusätzlich tragen muss. Im Gegenzug fallen aber keine Sozialversicherungsbeiträge an, auch nicht für den Arbeitgeber, sodass die Abgabenbelastung trotz der pauschalen Steuer von 15% geringer ausfällt als bei einer normalen Gehaltszahlung. Durch die Erhöhung der Entfernungspauschale auf 38 Cent können auch die Erstattungen an die Mitarbeiter höher ausfallen.

Mit unserer Steueroptimierung unterstützen wir Sie dabei, Entlastungen wie die erhöhte Pendlerpauschale oder andere steuerliche Vorteile ab 2025 gezielt zu nutzen und Ihre Steuerlast nachhaltig zu senken.

Umsatzsteuersenkung für Gastronomie

Die Senkung der Umsatzsteuer auf Speisen von 19 % auf 7 % ab 2026 löst ein Wahlversprechen ein und entlastet die Gastronomie spürbar.

Getränke bleiben jedoch ausgenommen – hier gilt weiterhin der volle Steuersatz von 19%.

Betriebswirtschaftlicher Vorteil für Gastronomen: 12 % mehr Netto-Umsatz auf Speisen, da nur noch 7 % statt 19 % Umsatzsteuer abgeführt werden müssen.

Das gilt zukünftig einheitlich – unabhängig davon, ob Speisen vor Ort verzehrt oder mitgenommen werden.

Die Bundesregierung erwartet keine Preissenkungen – die Ersparnis kommt also vor allem den Betrieben zugute.

4. Siebte Verordnung zur Änderung steuerlicher Verordnungen: Strengere Regeln für Immobilien

Die neuen Vorschriften für Immobilien zählen zu den komplexesten Steueränderungen ab 2025.

Gesetzgebungsstand: Referentenentwurf zur Verordnung zur Änderung der EStDV vom 6. August 2025. Ein Beschluss der Bundesregierung liegt noch nicht vor.

Aufteilung Gesamtkaufpreis für bebaute Grundstücke (§ 9b EStDV-E) – Höhere Kosten, weniger Spielraum

Beim Kauf einer Immobilie muss der Kaufpreis auf den Grund und Boden und das Gebäude aufgeteilt werden. Dabei ist eine hohe Verteilung des Kaufpreises auf das Gebäude für den Steuerpflichtigen sinnvoll, da dann eine höhere Abschreibung möglich ist. Der Grund und Boden kann nicht abgeschrieben werden.

Wenn im Kaufvertrag über das Grundstück bislang keine Aufteilung von Grund und Boden und Gebäude vorgenommen wurde, konnte mit einem einfachen Gutachten eine sinnvolle Aufteilung zwischen Grund und Boden und Gebäude nachgewiesen werden. Wenn kein Gutachten erstellt wurde, musste gegebenenfalls mit einer Arbeitshilfe des Finanzamtes der Wert ermittelt werden, wobei die sich dabei ergebenden Aufteilungen oft zu stark auf den Grund und Boden entfielen, sodass die Abschreibung geringer ausfällt.

Neue Pflicht: Zukünftig soll die Aufteilung zwischen Grund und Boden und Gebäude verbindlich nach der ImmoWertV erfolgen.

Um eine abweichende Aufteilung des Kaufpreises auf Grund und Boden und Gebäude nachzuweisen, soll ein Gutachten durch einen öffentlich bestellten Sachverständigen verpflichtend sein. Und der Sachverständige muss auch das Grundstück besichtigt haben, was zu deutlich höheren Kosten führen wird.

Nachweis kürzere Nutzungsdauer für Gebäude (§ 11c EStDV-E)

Bisher konnten Immobilieninvestoren mit einfachen Gutachten eine kürzere Nutzungsdauer (z. B. 25 statt 50 Jahre) nachweisen, um Gebäude schneller abzuschreiben (sog. Restnutzungswertgutachten). Zukünftig sollen nur noch Gutachten öffentlich bestellter Sachverständiger (mit Vor-Ort-Besichtigung) zulässig sein. Das treibt die Kosten und den Aufwand auf mehrere Tausend Euro hoch und erschwert es Immobilieninvestoren, eine geringere Nutzungsdauer für ihre Abschreibung der Gebäude nachzuweisen. .

Warum ist das problematisch?

Ältere Immobilien (vor den 1990er Jahren) lassen sich oft mit 25 Jahren Nutzungsdauer abschreiben. Das ermöglicht eine schnellere Abschreibung und höhere Kosten, die dann entweder zu geringeren Einkünften oder sogar Verlusten aus der Vermietung und Verpachtung führen. kombiniert mit der Möglichkeit des steuerfreien Verkauf nach 10 Jahren für vermietete Immobilien sind die Restnutzungswertgutachten ein echter Steuervorteil für Vermieter.

Zukünftig wird dieser Nachweis deutlich teurer und aufwendiger, was die Attraktivität von Immobilieninvestitionen mindert.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi" an.

Fazit: Gesetzesflut mit begrenzten Entlastungen – Was Unternehmer jetzt tun sollten

Die Steueränderungen ab 2025 bieten punktuelle Vorteile – etwa für Elektromobilität oder die Gastronomie –, führen aber gleichzeitig zu mehr Bürokratie und höheren Kosten, insbesondere im Immobilienbereich.

Chancen: steuerliche Förderung E-Mobilität, Umsatzsteuer Gastronomie, höhere Pendlerpauschale. Risiken: strengere Immobilien-Gutachten, unveränderte Lohnnebenkosten. Unternehmer sollten die neuen Gesetze frühzeitig prüfen und durch gezielte Steueroptimierung im Unternehmen das Beste aus den Änderungen herausholen.

Als Online Steuerberater unterstützen wir Sie dabei, die Steueränderungen ab 2025 einzuordnen, steuerliche Entlastungen zu nutzen und Risiken zu vermeiden. Kontaktieren Sie uns jetzt, vereinbaren Sie ein Beratungsgespräch oder fordern sie ein unverbindliches Angebot an.

Podcast-Folge:

Hören Sie sich auch die Folge aus dem Podcast "Sei doch nicht besteuert" mit Fabian Walter, alias "Steuerfabi", zu dem Thema Steueränderungsgesetz 2025 an.

Erstellt am 01.10.2025 10:41 Uhr (aktualisiert am 02.10.2025 09:13 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.