Die Organschaft gehört zu den wirkungsvollsten Gestaltungsinstrumenten im deutschen Unternehmenssteuerrecht. Wer mehrere Gesellschaften unter einem Dach führt, kann durch eine bewusste Organschaftsgestaltung erhebliche Steuervorteile erzielen, geht aber auch Haftungsrisiken und bürokratische Lasten ein. Dieser Artikel erklärt, wie die Organschaft bei Körperschaftsteuer, Gewerbesteuer und Umsatzsteuer funktioniert, welche Voraussetzungen gelten und welche konkreten Steuereffekte Unternehmen 2026 erwarten.

Was ist eine Organschaft?

Eine Organschaft liegt vor, wenn zwei oder mehrere rechtlich selbstständige Unternehmen für steuerliche Zwecke zu einer wirtschaftlichen Einheit zusammengefasst werden. Die zivilrechtliche und gesellschaftsrechtliche Eigenständigkeit der beteiligten Gesellschaften bleibt dabei vollständig erhalten, steuerlich jedoch verlieren sie ihre Selbstständigkeit in wesentlichen Teilen. Die Organgesellschaft nimmt eine untergeordnete, eingegliederte Stellung ein, der Organträger die übergeordnete, beherrschende Rolle. Aus beiden entsteht faktisch nur noch ein einziger steuerpflichtiger Betrieb des Organträgers. Die Gesamtheit aller beteiligten Gesellschaften bezeichnet das Steuerrecht als Organkreis.

Das Instrument der Organschaft existiert in drei Steuerarten:

- Körperschaftsteuer

- Gewerbesteuer

- Umsatzsteuer

Dabei sind Voraussetzungen und Rechtsfolgen je nach Steuerart teilweise vergleichbar, teilweise aber grundlegend unterschiedlich geregelt.

Einmalige Anfrage

Haben Sie eine dringliche, steuerliche Frage?

Dann mailen sie uns! Unsere Experten beantworten Ihre Steuerfragen, erstellen Ihre Steuererklärung oder beraten Sie hinsichtlich steuerlicher Einzelfälle. Garantiert schnell und unkompliziert.

Anfrage stellenDie ertragsteuerliche Organschaft: Körperschaftsteuer und Gewerbesteuer

Welche Vorteile bietet die Organschaft bei der Ertragsteuer?

Der erste und unmittelbar spürbare Vorteil: Gewinnausschüttungen innerhalb des Organkreises sind nicht zusätzlich steuerbelastet. Gewinne einer operativen GmbH fließen direkt an die Holding, ohne dass die übliche Besteuerung in Höhe von 1,5 % auf Gewinnausschüttungen anfällt. Das ist besonders relevant, wenn die Holding Darlehen aufgenommen hat, um die darunter liegende Beteiligung zu erwerben, und die laufenden Zinsen durch eingehende Gewinne effizient refinanziert werden sollen.

Der zweite zentrale Vorteil betrifft die Verlustverrechnung im Konzern. In Unternehmensgruppen gibt es regelmäßig Gesellschaften mit Gewinn und solche mit Verlust. Ohne Organschaft können Verluste einer GmbH nicht gegen Gewinne einer anderen Gesellschaft aufgerechnet werden. Innerhalb eines Organkreises ist genau das möglich, was die effektive Steuerbelastung der Gruppe erheblich senken kann.

Rechenbeispiel: Eine Holding hält zwei operative GmbHs. GmbH A erzielt 500.000 Euro Gewinn, GmbH B weist 200.000 Euro Verlust aus. Ohne Organschaft versteuert GmbH A ihre 500.000 Euro vollständig. Mit Organschaft beträgt die steuerliche Bemessungsgrundlage nur noch 300.000 Euro. Bei einem kombinierten Ertragsteuersatz von rund 30 % ergibt sich eine Steuerersparnis von 60.000 Euro im Jahr.

Welche Nachteile und Risiken entstehen?

Die Kehrseite der ertragsteuerlichen Organschaft ist die Aufgabe der Haftungsabschirmung. Der Organträger ist verpflichtet, die Verluste der Organgesellschaft vollständig zu übernehmen. Eine Insolvenz der Tochtergesellschaft kann nicht mehr dadurch bewältigt werden, dass die verschuldete Gesellschaft schlicht abgestoßen wird. Das ist ein gewichtiger Nachteil, den Unternehmen vor Abschluss einer Organschaft sorgfältig abwägen müssen.

Hinzu kommt erheblicher bürokratischer Aufwand: Trotz steuerlicher Einheit bleibt die Organgesellschaft rechtlich selbstständig und muss weiterhin eine eigene Buchhaltung führen, einen eigenen Jahresabschluss erstellen und eine eigene Steuererklärung einreichen. Dieser Aufwand wird in der Praxis häufig unterschätzt.

Genau hier setzen wir als Online Steuerberater an. Wir übernehmen Finanzbuchhaltung und Jahresabschluss für GmbHs innerhalb eines Organkreises, damit Ihre gesetzlichen Pflichten zuverlässig erfüllt werden und der Fokus auf dem Geschäft bleibt.

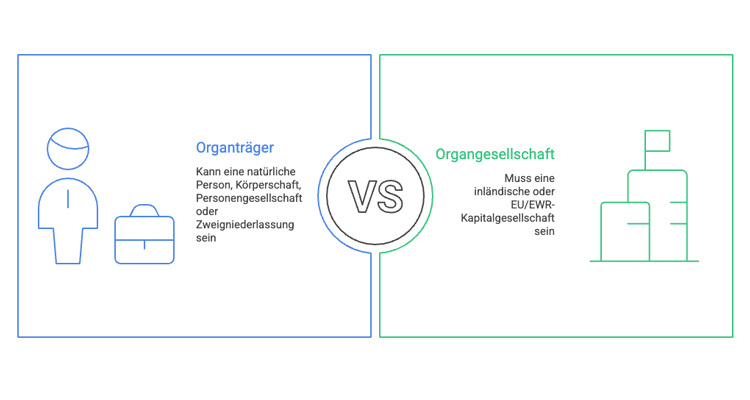

Wer kann Organträger sein, wer Organgesellschaft?

Organträger kann sein:

- eine natürliche Person, die unbeschränkt einkommensteuerpflichtig ist,

- eine unbeschränkt körperschaftsteuerpflichtige Person,

- eine Personengesellschaft, die originär gewerblich tätig ist,

- eine inländische Zweigniederlassung eines ausländischen Unternehmens.

Organgesellschaft kann nur eine inländische Kapitalgesellschaft sein, oder eine Kapitalgesellschaft im EU- bzw. EWR-Ausland, sofern ihre Geschäftsleitung im Inland liegt. Eine grenzüberschreitende Organschaft mit vollständiger Konsolidierung ist im deutschen Recht nicht vorgesehen. Personengesellschaften scheiden als Organgesellschaft aus.

Welche Voraussetzungen müssen für die Organschaft GmbH erfüllt sein?

Die ertragsteuerliche Organschaft setzt zwei Kernanforderungen voraus:

Finanzielle Eingliederung (§ 14 Abs. 1 KStG): Der Organträger muss vom Beginn des Wirtschaftsjahres an, ab dem die Organschaft gelten soll, ununterbrochen mehrheitlich an der Organgesellschaft beteiligt sein. Entscheidend ist die Mehrheit der Stimmrechte.

Ergebnisabführungsvertrag (EAV): Dieser Vertrag, der im allgemeinen Sprachgebrauch oft vereinfachend als Gewinnabführungsvertrag bezeichnet wird, verpflichtet die Organgesellschaft, ihren gesamten Gewinn und Verlust an den Organträger abzuführen. Für Minderheitsgesellschafter sind Ausgleichszahlungen vorgesehen. Der EAV muss für mindestens fünf Jahre abgeschlossen werden, im Handelsregister eingetragen werden und über die gesamte Laufzeit tatsächlich durchgeführt werden. Eine organisatorische oder wirtschaftliche Eingliederung ist für die ertragsteuerliche Organschaft dagegen nicht erforderlich.

Kritisch anzumerken: Das Erfordernis eines EAV ist in der Praxis bürokratisch und häufig streitanfällig. In vielen anderen europäischen Ländern existiert eine vergleichbare Anforderung nicht. Eine Reform dieses Erfordernisses wäre rechtspolitisch sinnvoll.

Der Ergebnisabführungsvertrag ist das formale Herzstück der ertragsteuerlichen Organschaft. Fehler bei Abschluss, Eintragung oder tatsächlicher Durchführung können die steuerlichen Vorteile rückwirkend für den gesamten Fünfjahreszeitraum vernichten. Die Spezialisten von steuerberaten.de begleiten Sie bei der Aufstellung und laufenden Durchführung des EAV und stellen sicher, dass die Organschaft steuerlich anerkannt bleibt.

Kurz gesagt: Die ertragsteuerliche Organschaft ermöglicht Verlustverrechnungen innerhalb des Konzerns und spart Steuern auf Gewinnausschüttungen. Sie kostet dafür die Haftungsabschirmung und erzeugt erheblichen administrativen Aufwand.

Die umsatzsteuerliche Organschaft

Welche Besonderheiten hat die Organschaft bei der Umsatzsteuer?

Die umsatzsteuerliche Organschaft folgt eigenen Regeln und unterscheidet sich erheblich von der ertragsteuerlichen Variante. Der entscheidende Effekt: Leistungen zwischen den Betrieben des Organkreises sind lediglich nicht steuerbare Innenumsätze. Für diese fällt keine Umsatzsteuer an, was insbesondere dann wirtschaftlich bedeutsam ist, wenn am Ende der Leistungskette ein nicht oder nur beschränkt vorsteuerabzugsberechtigter Abnehmer steht.

Eine klassische Gestaltung ergibt sich bei Unternehmen mit umsatzsteuerfreien Ausgangsumsätzen, etwa bei Grundstücksunternehmen, Gesellschaften im Bereich der Finanzdienstleistungen oder im Gesundheitswesen. Da diese Unternehmen keine Vorsteuer abziehen können, vermeidet die umsatzsteuerliche Organschaft Holding eine definitive Umsatzsteuerbelastung auf Leistungen innerhalb der Gruppe.

Welche Nachteile entstehen bei der umsatzsteuerlichen Organschaft?

Der Organträger wird alleiniger Steuerschuldner für die gesamte Umsatzsteuer des Organkreises und muss alle Voranmeldungen sowie die Jahressteuererklärung übernehmen. Er haftet damit auch für Umsatzsteuerschulden der Organgesellschaft. Das Finanzamt hat naturgemäß ein großes Interesse an der Feststellung einer Organschaft, weil es damit einen zusätzlichen Schuldner erhält. Weitere Risiken entstehen bei fehlerhafter Rechnungsstellung. Innerhalb einer umsatzsteuerlichen Organschaft liegt kein Fall des § 14c UStG vor, das heißt, eine zu Unrecht ausgewiesene Steuer entsteht nach anderen Regeln als außerhalb der Organschaft. Zudem erfordert die fortbestehende Rechtsselbstständigkeit der Organgesellschaft auch hier eine vollständige eigene Buchführung und einen eigenen Jahresabschluss für die GmbH.

Wer kann Organträger und Organgesellschaft sein?

Organträger kann jeder inländische Unternehmer im Sinne des § 2 Abs. 1 UStG sein.

Organgesellschaft ist grundsätzlich auf inländische juristische Personen beschränkt, also insbesondere Kapitalgesellschaften. Ausnahmsweise kann auch eine Personengesellschaft, etwa eine GmbH & Co. KG, Organgesellschaft sein, wenn sämtliche ihrer Gesellschafter ebenfalls vom Organträger beherrscht werden.

Welche drei Eingliederungsmerkmale entscheiden über die Organschaft?

Die umsatzsteuerliche Organschaft setzt das Vorliegen von drei Merkmalen voraus, die in ihrer Gesamtschau bewertet werden. Kein Merkmal muss dabei besonders stark ausgeprägt sein, sofern ein schwach ausgeprägtes Merkmal durch ein anderes kompensiert wird. Fehlt ein Merkmal jedoch vollständig, scheidet eine umsatzsteuerliche Organschaft aus.

Finanzielle Eingliederung

Der Organträger muss in der Lage sein, seinen Willen in der Organgesellschaft durchzusetzen. Maßgeblich ist die Mehrheit der Stimmrechte. Ein Ergebnisabführungsvertrag ist im Gegensatz zur ertragsteuerlichen Organschaft nicht erforderlich.

Wirtschaftliche Eingliederung

Die beteiligten Gesellschaften müssen füreinander fördernd oder ergänzend tätig und hinreichend eng miteinander wirtschaftlich verflochten sein. Bloß nachrangige oder unerhebliche wirtschaftliche Leistungsbeziehungen reichen nicht aus. Als ausreichend gilt etwa die Verpachtung einer wesentlichen Betriebsgrundlage, zum Beispiel eines Betriebsgrundstücks. Die bloße Vermietung von ohne weiteres austauschbaren Büroräumen genügt dagegen nicht.

Organisatorische Eingliederung

Der Wille des Organträgers muss in der Organgesellschaft auch tatsächlich durchgesetzt werden können. Dies ist etwa bei Personalunion der Geschäftsführer in beiden Gesellschaften gegeben. Ausreichend ist auch die gesicherte Einflussnahme über leitende Angestellte des Organträgers.

Kritisch anzumerken: Das geltende Recht kennt keine Möglichkeit, die umsatzsteuerliche Organschaft auf Antrag freiwillig zu begründen. Ob eine Organschaft besteht, hängt vom Vorliegen der drei Merkmale ab, was regelmäßig zu erheblichem Streitpotenzial mit der Finanzverwaltung führt. Eine Option zur umsatzsteuerlichen Organschaft würde Rechtssicherheit schaffen und wäre rechtspolitisch wünschenswert.

Ob die Voraussetzungen der umsatzsteuerlichen Organschaft in Ihrer Unternehmensstruktur tatsächlich erfüllt sind, lässt sich ohne gründliche Prüfung nicht pauschal beantworten. Als Steuerberater für Organschaften, analysieren wir Ihre Konzernstruktur und bewerten, ob eine umsatzsteuerliche Organschaft vorliegt, steuerlich sinnvoll ist oder vermieden werden sollte.

Kurz gesagt: Die umsatzsteuerliche Organschaft macht Innenumsätze nicht steuerbar und ist besonders interessant für Gruppen mit steuerfreien Ausgangsumsätzen. Die drei Eingliederungsmerkmale müssen in der Gesamtschau erfüllt sein, ohne dass eines davon völlig fehlen darf.

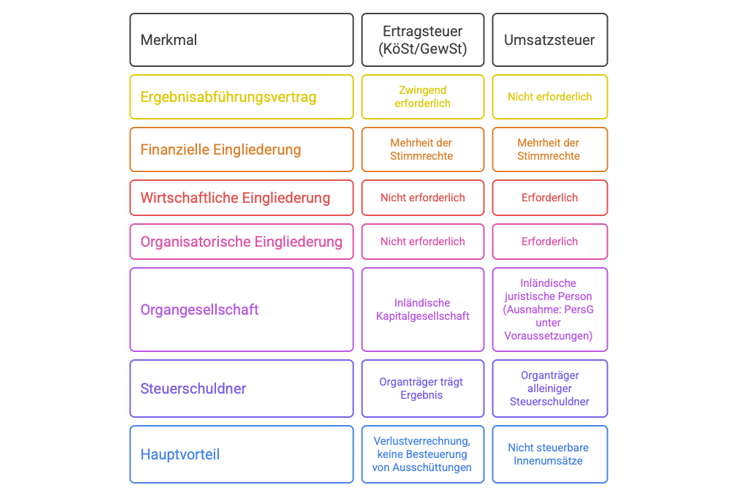

Die wichtigsten Unterschiede zwischen ertragsteuerlicher und umsatzsteuerlicher Organschaft auf einen Blick:

Organschaft prüfen und gestalten: Wann lohnt sich die Struktur?

Die Organschaft ist kein Standardinstrument, das pauschal empfehlenswert ist. Sie lohnt sich vor allem dann, wenn der Konzern strukturell dauerhaft eine beherrschende Gesellschaft und mehrere eingegliederte Gesellschaften aufweist, wenn Verlustverrechnungspotenzial innerhalb der Gruppe besteht, wenn Gewinne effizient ohne Mehrfachbesteuerung weitergeleitet werden sollen oder wenn umsatzsteuerfreie Leistungen innerhalb der Gruppe erbracht werden.

Wer hingegen Wert auf vollständige Haftungsabschirmung zwischen den Gesellschaften legt oder flexible Konzernstrukturen benötigt, sollte die Nachteile sorgfältig abwägen. Die ertragsteuerliche Organschaft erfordert zwingend einen Ergebnisabführungsvertrag mit einer Mindestlaufzeit von fünf Jahren und Eintragung ins Handelsregister. Fehler in der Durchführung können die steuerlichen Vorteile für den gesamten Zeitraum vernichten.

Ihre Organschaft in guten Händen: steuerberaten.de

Als Online Steuerberater begleitet GmbHs und Unternehmensgruppen bei allen Fragen rund um die Organschaft, von der ersten Strukturprüfung bis zur laufenden steuerlichen Betreuung. Unsere Leistungen im Überblick:

- Organschaft-Beratung und Strukturprüfung: Wir analysieren, ob eine Organschaft in Ihrer Unternehmensgruppe steuerlich sinnvoll ist, welche Voraussetzungen noch fehlen und wie Sie die Gestaltung rechtssicher umsetzen.

- Ergebnisabführungsvertrag: Wir begleiten Aufstellung, Eintragung und laufende Durchführung des EAV und stellen sicher, dass die steuerliche Anerkennung der Organschaft nicht gefährdet wird.

- Jahresabschluss GmbH: Jede Organgesellschaft bleibt trotz steuerlicher Einheit zur eigenen Rechnungslegung verpflichtet. Wir erstellen den Jahresabschluss Ihrer GmbH termingerecht und nach den geltenden handels- und steuerrechtlichen Anforderungen.

- Finanzbuchhaltung GmbH: Die laufende Buchhaltung Ihrer Organgesellschaft übernehmen wir vollständig, sodass Jahresabschluss, Steuererklärung und EAV-Durchführung auf einer sauberen Datenbasis aufsetzen.

Jetzt Beratungsgespräch vereinbaren: Wenn Sie prüfen möchten, ob eine Organschaft für Ihre Unternehmensstruktur steuerlich sinnvoll ist, oder Sie bereits eine Organschaft betreiben und deren Compliance sicherstellen wollen, sprechen Sie uns direkt an. Wir bieten Ihnen die Spezialisierung, die dieses Thema verlangt.

Erstellt am 25.03.2026 11:43 Uhr (aktualisiert am 27.03.2026 07:31 Uhr) Autor: Dipl.-Kfm. Christian Gebert Steuerberater, Geschäftsführer steuerberaten.de

Im Steuerrecht hat sich Christian Gebert auf Unternehmensumstrukturierungen, das internationale Steuerrecht und Umsatzsteuer spezialisiert. Unternehmen aus verschiedenen Branchen schätzen seine Expertise.

Die Inhalte unserer Seiten wurden mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Die Inhalte spiegeln lediglich die Rechtslage zum Zeitpunkt der Veröffentlichung dar und können eine Steuer- und/oder Rechtsberatung im Einzelfall nicht ersetzen. Gerne können Sie sich bei Fragen direkt an unsere Kanzlei wenden.